首月财险变局:车险难顶半边天,保费降幅12.82%!突围待解!

- 2021年03月09日

- 17:15

- 来源:

- 作者:

再谈车险,难顶半边天。

靠车险“吃饭”或将变得越来越难。

近日,银保监会公布2021年1月份保费成绩单。数据显示,1月保险业实现原保费收入1.01万亿元,同比增长11.16%。其中,财产险原保费收入1278亿元。按照公司来看,1月财险公司原保费收入1579亿元,同比增长0.13%。而2020年同期增速为4.58%。

从4.58%下降至0.13%,超4个百分点的收缩幅度,如此开年,着实让财险公司捏了一把汗。

尤其是曾经顶起财险市场大半边天的车险,出现12.82%的下滑,车险在财险中的占比也缩小至46.93%。

占据半壁江山的“神话”被打破了。

市场份额跌破50%

保费同比降12.82%

根据公开数据显示,2021年1月,车险保费收入741亿元,较2020年同期下降了12.82%,且在财险公司保费中占比为46.93%,跌破了50%。

作为曾经财险中绝对的“王者”,车险可以说与绝大多数财险公司“一荣俱荣,一损俱损”。曾经超70%或更高的占比,让车险成为人人都要去争抢的香饽饽。即使最后都碰得伤痕累累,也在所不惜。

不过,近年来,随着非车险的发力,以及监管对非车险的一些政策支持,很多险企开始将注意力转移至非车险领域。尤其是头部险企提出了“调整保费结构,大力发展非车险”,财险结构的“失衡”逐渐回归正轨。

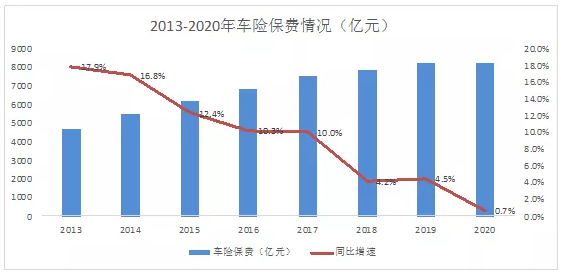

『A智慧保』统计了2013-2020年的车险保费数据发现,其实车险保费增速的下降,近年来早已出现。

统计数据显示,2013年,车险的保费增速还是17.9%,但至2018年,开始出现大幅度下降,增幅跌至个位数,为4.2%。2020年,车险保费增速更是下降至0.7%。当2018年车险保费增速跌破两位数的增长时,行业便已预测车险的发展会随着非车险的发力而变得缓慢。

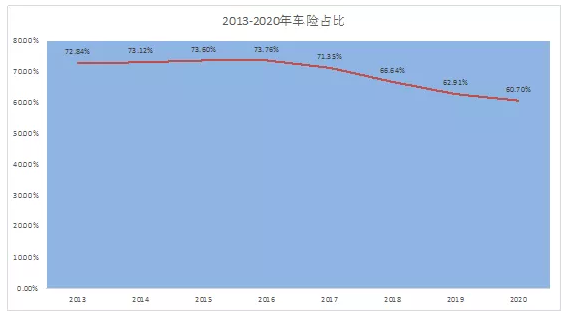

另外,从车险在财险中的占比看,那些年占比曾超70%的辉煌已不再。

数据显示,2013-2020年期间,车险在财险市场中的占比从70%以上降至2020年的60.7%,下降了近14个百分点。2021年1月,跌破50%的占比,可以说是车险历史上的一大转折。

保费下降早有预兆

“两巨头”车险下滑均超两位数

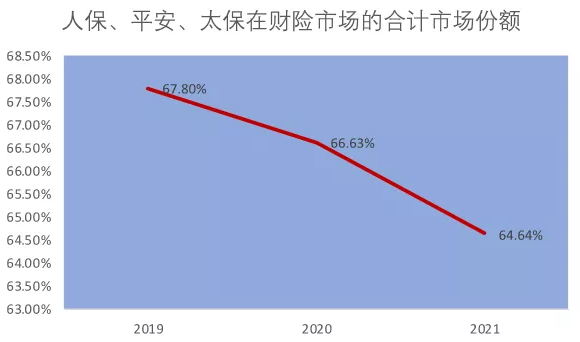

其实,车险的变化,早已在财险的头部险企业务中显现。毕竟,作为占据财险半壁江山的“老大”与“老二”,其车险的市场分量举足轻重。再加上“老三”,三家险企的保费变化,可称之为财险市场变化的一个缩影。

据各大上市险企披露的数据显示,2021年1月份,人保财险、平安财险、太保产险保费收入分别为531.12亿元、302.99亿元、186.48亿元,同比分别增长1.15%、-13.19%、5.57%。三家合计保费为1020.59亿元,占财险市场的64.64%。

再看车险,2021年1月份,人保财险车险保费收入240.9亿元,较2020年同期下降了11.39%;平安财险车险保费收入173.62亿元,同比下降了18.57%。

单看两家公司的车险保费收入,就占1月整个车险市场的55.94%,可见份额之大。而两家险企在1月份的车险保费下降之快,或许也是造成财险市场车险保费下降的重要原因。

除此之外,还有一些大中型险企在1月也出现了保费下降。例如,大地保险1月保费收入46.53亿元,同比下降近16%;阳光产险1月份保费下降了14个百分点。

不过,从影响力看,财险两大巨头的保费变化,或才是其中的关键。

车险综改影响力凸显

大中小险企需“错位”发力

说到车险,这一涉及公众利益的保险产品,其实是受行政指导程度较高的一款产品。无论是此前进行的多次车险改革,还是2020年9月份开始的车险综合化改革,都会对车险的经营产生一定的影响。

因为,车险市场化改革本质上是保险公司、渠道和消费者三者之间的利益再分配。无论是“报行合一”,还是规定相关系数等,车险综改影响更大、涉及更深,其目的就在于强化保险公司和渠道向消费者让利。

在总结车险的变化时,中保协在《2020年中国保险市场观察》中表示,2020年财产险公司保费增长出现两个拐点,即:

○ 年初受疫情影响,收入增速明显回落,2月累计保费增速0.62%,为全年最低点,较上年同期下降13.07个百分点。3月开始增速回升,逐步回归常态,9月累计保费增速达到全年峰值,实现8.43%。

○ 随着“车险综改”落地,9月以后保费增速有所放缓,但车险降价进一步惠及民生,全年财产险公司保费收入增长4.36%,较上年同期下降6.36个百分点。

疫情的影响,不必过多赘述,是一场对全行业的考验。而车险综改则是车险发展历史上一次最具影响力的改革。

据国泰君安发布的研究报告显示,这一次车险综改将此前改革中出现的“为满足多方利益制定多重目标”做了突破,化多重目标为单一目标,回归车险改革让利消费者的本源。市场化条款费率形成机制建立、保障责任优化、产品服务丰富、附加费用合理、市场体系健全、市场竞争有序、经营效益提升、车险高质量发展等都将服务于这个主要目标。

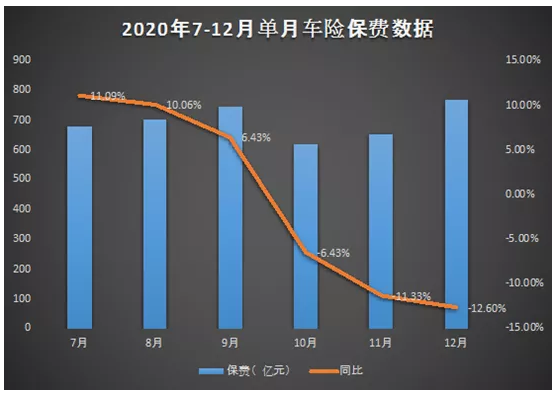

在让利消费者的驱动下,车险费率有了新的变化,车险经营也开始朝着“降费、增保、提质”前进。不过在此过程中,车险保费的下降,监管也早已提前打好预防针。

自车险综改实施以来,车险单月保费增幅开始变为负值,且在10-12月期间,下降幅度明显加大。

承保利润方面也是如此。2020年车险承保利润为79.57亿元,较2019年减少了20.09亿元,同比下滑23.2%。如果和2020年前11月相比,车险承保利润减少了37.43亿元,也就是说,不考虑财务数据误差,2020年12月单月车险承保亏损约为37.43亿元。

保费、承保利润的下降,与车险综改的进一步推进不无关系。在此背景下,险企应该如何转型突围,国泰君安研报里也给出了建议:

○ 大型险企强者恒强,加强直销直控渠道建设提升费用优势。前三次商改中,大型险企重点强化以电网销、直销和车商渠道为代表的直销直控渠道,手续费率大幅缩减,费用率及综合成本率优于行业。我们认为,大型险企得益于较强的直销直控渠道建设能力及议价能力,将获得更大的费用优势,预计在赔付率长期向上的背景下依然实现承保盈利。

○ 中小险企寻求特色化发展路线。一是在车险领域探索创新产品,如机动车里程保险(UBI)等;二是聚焦某个非车险细分市场,基于自身特点,例如股东优势、渠道优势、区域优势等,实现差异化发展。

除了车险外,影响2021年1月财险市场的另一险种则是保证保险。数据显示,1月保证保险保费收入为90亿元,较2020年同期减少了34亿元,同比下降27.42%。

阅读排行榜

-

1

玖亓周评|险资频频举牌背后的“秘密”

-

2

观察|新版中端医疗险,DRG医疗改革的解药吗?

-

3

2024偿付能力扫描:化险关键期,“谁”把7家险企“拖下水”?

-

4

新能源车企“内卷”:蛇年花式促销,“保险补贴”揽客!

-

5

周评|DeepSeek风暴下的金融业:打败你的不是AI,而是会使用AI的人

-

6

内地、香港狠查:“洗黑钱”专盯“高佣金”保险产品下手!

-

7

DeepSeek风起,保险正在如何“跑步上车”?

-

8

银保“开年”:谁家欢喜,谁家忧?

-

9

车险承保盈利182亿!36家承保亏损,中小险企如何夹缝求生?

-

10

玖亓周评|险资买黄金,有所为、有所不为!

推荐阅读

-

1

华泰人寿高管变阵!友邦三员大将转会郑少玮拟任总经理即将赴任业内预计华泰个险开启“友邦化”

-

2

金融监管总局开年八大任务:报行合一、新能源车险、利差损一个都不能少

-

3

53岁杨明刚已任中国太平党委委员,有望出任副总经理

-

4

非上市险企去年业绩盘点:保险业务收入现正增长产寿险业绩分化

-

5

春节前夕保险高管频繁变阵

-

6

金融监管总局印发通知要求全力做好防汛救灾保险赔付及预赔工作

-

7

31人死亡!银川烧烤店爆炸事故已排查部分承保情况,预估保险赔付超1400万元

-

8

中国银保监会发布《关于开展人寿保险与长期护理保险责任转换业务试点的通知》

-

9

2024年新能源商业车险保费首次突破千亿元

-

10

连交十年保险却被拒赔?瑞众保险回应:系未及时缴纳保费所致目前已妥善解决