超重磅!保险“国十条”3.0版本来了,都有哪些值得重点关注?

- 2024年09月14日

- 10:26

- 来源:

- 作者:空流霜

作者:空流霜

编辑:顾柠

来源:险企高参

保险业“新蓝图”——第三版“国十条”发布。

9月11日,国务院印发《关于加强监管防范风险推动保险业高质量发展的若干意见》国发〔2024〕21号(以下简称:《若干意见》)。这是继2014年第二版保险业“国十条”之后,进一步推动保险业高质量发展的“新蓝图”。

本次《若干意见》总体要求不仅强调保险业高质量发展的主要内涵,也对未来发展目标做出展望。《若干意见》要求到2029年,初步形成健全有效的保险业高质量发展框架。到2035年,基本形成市场体系完备、产品和服务丰富多样、监管科学有效、具有较强国际竞争力的保险业新格局。

在总体要求之下,可分为两个重要部分,即加强监管防范风险和推动高质量发展。

加强监管防范风险可以总结为“严准入”“严监管”“治违法”“防范化解风险”的全链路监管,值得一提的是,对风险大、不具备持续经营能力的保险机构,收缴金融许可证,依法进入破产清算程序。

推动高质量发展则对“民生保障”“实体经济”“持续发展能力”等方面做出重要指示。而且与时俱进,鼓励运用人工智能、大数据等技术,提高营销服务、风险管理和投资管理水平。

时光荏苒岁月如梭,回首保险业三次出台的“顶层设计”,不仅是时间的印记,也是保险业发展的里程碑,保险业每次“国十条”发布,都标志着我国保险业迈上新台阶。

三大“严格”一个“化解”,加强监管防范风险

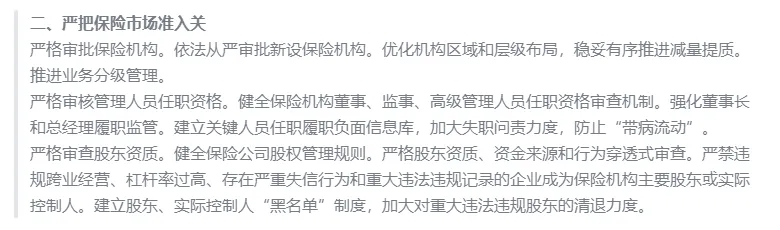

《若干意见》的第二条至五条主要针对“风险”一词做出严格管控,从“准入”到“化解风险"各项环节实现全覆盖。

“严准入”分别对机构、高管及股东层面进行严格管理。对机构而言要严格审批;对高管要加强审查并建立负面信息库,防止“带病流动”;对股东,除资质、资金来源和行为穿透式审查外,还要建立股东、实际控制人“黑名单”制度,加大对重大违法违规股东的清退力度。

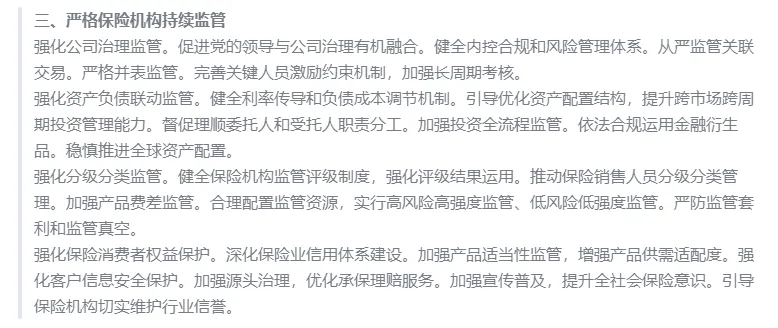

“严监管”从公司治理到资产负债再到消费者权益保护皆有涉及。在公司治理层面,完善关键人员激励约束机制,加强长周期考核;在资产负债联动上依法合规运用金融衍生品。稳慎推进全球资产配置;在分级监管层面,推动保险销售人员分级分类管理。严防监管套利和监管真空;对消费者权益保护而言要强化客户信息安全保护。优化承保理赔服务。

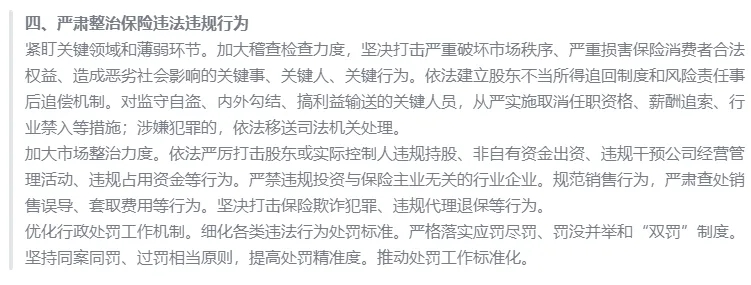

在“治违法”环节上,依法建立股东不当所得追回制度和风险责任事后追偿机制。对监守自盗、内外勾结、搞利益输送的关键人员,从严实施取消任职资格、薪酬追索、行业禁入等措施。并加大市场整治力度。严厉打击违规持股、非自有资金出资、违规占用资金等行为。

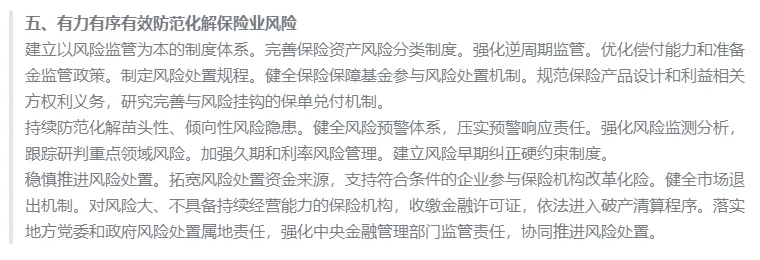

最后就是“防范化解风险”。对风险大、不具备持续经营能力的保险机构,收缴金融许可证,依法进入破产清算程序。落实地方党委和政府风险处置属地责任,强化中央金融管理部门监管责任,协同推进风险处置。

八个“探索”一个“试点”,推动高质量发展

《若干意见》的第六条至十条是推动保险业高质量发展的关键内容,从产品创新,到政策协同均有涉猎。“探索”一词在其中出现八次。此外,第六条还提到扩大综合巨灾保险试点。

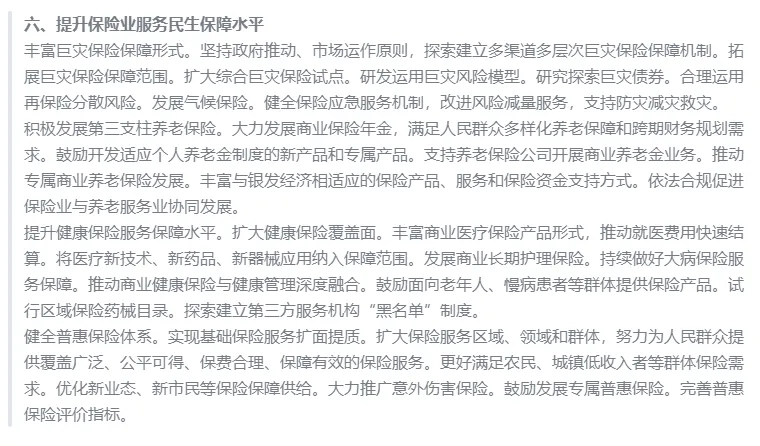

“巨灾”“养老”“健康”“普惠”是提升民生保障水平的关键领域。对巨灾保险而言要丰富保障形式,探索建立多渠道多层次巨灾保险保障机制,扩大综合巨灾保险试点,研究探索巨灾债券;其次是积极发展第三支柱养老保险,鼓励开发适应个人养老金制度的新产品,支持养老保险公司开展商业养老金业务;同时,将医疗新技术、新药品、新器械应用纳入保障范围,以提升健康保险服务水平;此外,还将探索建立第三方服务机构“黑名单”制度;最后是大力推广意外伤害保险;最后鼓励发展专属普惠保险。完善普惠保险评价指标。

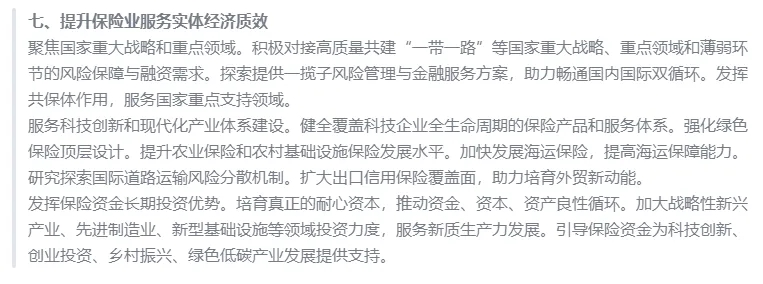

聚焦到保险业服务实体经济上,积极对接高质量共建“一带一路”等国家重大战略、重点领域和薄弱环节的风险保障与融资需求。探索提供一揽子风险管理与金融服务方案,助力畅通国内国际双循环。同时,加快发展海运保险。研究探索国际道路运输风险分散机制。此外,发挥保险资金长期投资优势。培育真正的耐心资本,推动资金、资本、资产良性循环。

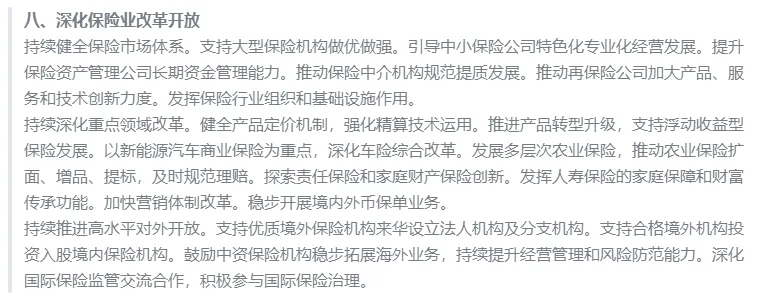

深化改革开放,是健全保险市场体系、推进高水平对外开放的重要方针。支持大型保险机构做优做强。引导中小保险公司特色化专业化经营发展。同时,将健全产品定价机制,推进产品转型升级,支持浮动收益型保险发展,探索责任保险和家庭财产保险创新。开展外币保单业务。并支持境外机构来华经营,鼓励中资机构拓展海外业务,加强国际交流合作。

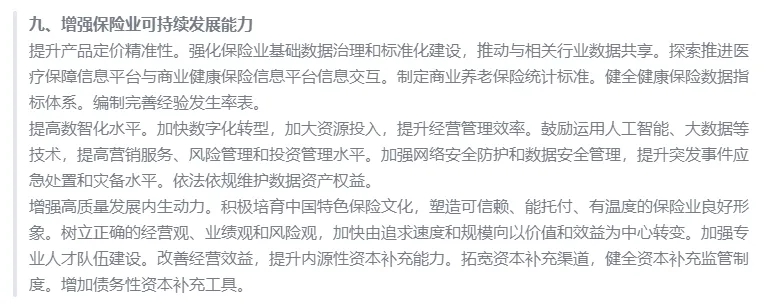

为增强保险业可持续发展能力,从产品定价、数智化、内生动力三个方面入手。探索推进医疗保障信息平台与商业健康保险信息平台信息交互;鼓励运用人工智能、大数据等技术,提高营销服务、风险管理和投资管理水平;拓宽资本补充渠道,健全资本补充监管制度。增加债务性资本补充工具。

最后就是强调保险业高质量发展政策协同。建立相关部门定期通报、信息共享和重大事项会商等制度。鼓励各地因地制宜开展创新探索。同时深化部际协调联动,在违法违规股东清退、问题机构风险处置等方面,推动发挥司法强制执行、集中管辖等作用。

三次发文,三个阶段

与时俱进,行稳致远

三次保险业“国十条”的发布,都代表着我国保险业进入不同阶段。从“发展”到“壮大”再到“变强”,中国保险业正在以强监管、防风险、促高质量发展为主线,持续推进金融强国建设,服务中国式现代化。

2006年第一份保险业“国十条”发布。彼时,中国正处于经济发展的高速阶段,但由于保险业起步晚、基础薄弱、覆盖面不宽,功能和作用发挥不充分,与当时的经济形势不相适。正是在这样的背景下,《国务院关于保险业改革发展的若干意见》(即第一版保险业“国十条”)应运而生。

第一版“国十条”主要任务是:拓宽保险服务领域,积极发展财产保险、人身保险、再保险和保险中介市场,健全保险市场体系;提升对外开放的质量和水平,增强国际竞争力和可持续发展能力;推进自主创新,调整优化结构,转变增长方式,不断提高服务水平;加强保险资金运用管理,提高资金运用水平,为国民经济建设提供资金支持;加强和改善监管,防范化解风险,切实保护被保险人合法权益;完善法规政策,宣传普及保险知识,加快建立保险信用体系,推动诚信建设,营造良好发展环境。

转眼间来到了2014年,中国保险业已经站在了新的历史起点上。彼时的保险业虽然发展快速,但仍处于发展的初级阶段,与现代保险服务业的要求还有较大差距,处于“努力由保险大国向保险强国转变”的进程中。因此,为了进一步推动保险业发展,《国务院关于加快发展现代保险服务业的若干意见》(即第二版保险业“新国十条”)诞生。

“新国十条”在继承“国十条”精神的基础上,进一步强调了保险业的战略定位,提出了构建现代保险服务业的发展目标。从深化保险行业改革、拓宽保险服务领域、加强监管和风险防范等多个方面入手,提升了保险业的服务能力和水平。在“新国十条”的指引下,我国保险业迎来了新一轮的发展热潮,不仅在传统业务领域取得了显著成效,还在互联网保险、绿色保险等新兴领域实现了突破性进展。

而今,第三版“国十条”出台,对保险业高质量发展提出新的指引。专注主业,保护消费者合法权益,更好满足人民群众日益增长的保险保障和财富管理需求;确保监管“长牙带刺”、有棱有角,实现监管全覆盖、无例外,牢牢守住不发生系统性风险的底线;必须坚持深化改革,做好科技金融、绿色金融、普惠金融、养老金融、数字金融五篇大文章,统筹好开放和安全,提升保险业服务实体经济质效。并且与时俱进,如丰富巨灾保险保障形式,积极发展第三支柱养老保险,鼓励运用人工智能、大数据等技术等。

每一次发文,中国保险业都在顶层设计的引领下不断迈上新台阶。不仅是时间的印记,也是保险业发展的里程碑。

阅读排行榜

-

1

保险公司“站”在短剧风口?!

-

2

又见险企“双牌照”整合!安达中国清算退场,“小而美”华泰保险或成最后“寄托”?…

-

3

“老国寿”刘东履新总经理,“电力系”鼎和财险高层密集变动:副总“两出一进”,单季亏1.73亿;百亿保费目标何时圆?!

-

4

牛增亮获批副总经理、总精算师,继集团外引平安系总经理之后;华泰人寿9年亏4亿,净资产缩水超24%、退保金近6亿;新班子压力不小

-

5

万亿新华保险人事布局还在持续:养老子公司新晋一名总助,曾供职财政部14年;总精算师已跃升至总公司…

-

6

超重榜!二季度普通型保险产品预定利率或下调至2%;金监总局发文,动态调整预定利率来袭…

-

7

最高增资45亿,犹如再造一个华贵人寿!?“富二代”险企实力补血背后:三年亏超7亿,去年前三季度保险业务收入34.5亿元

-

8

独家!1.8万亿人保资产高管再添新职,纪委书记严巍兼任审计负责人;70后总裁跨司晋升国寿集团副总裁,管理层变动还在持续…

-

9

继49岁中再系董事长秦泓波落定之后,万亿新华保险资管高级管理层又生变局…

-

10

回看2024,起底保险业6个视角的10大关键词…|年度策划

推荐阅读

-

1

华泰人寿高管变阵!友邦三员大将转会郑少玮拟任总经理即将赴任业内预计华泰个险开启“友邦化”

-

2

金融监管总局开年八大任务:报行合一、新能源车险、利差损一个都不能少

-

3

53岁杨明刚已任中国太平党委委员,有望出任副总经理

-

4

非上市险企去年业绩盘点:保险业务收入现正增长产寿险业绩分化

-

5

春节前夕保险高管频繁变阵

-

6

金融监管总局印发通知要求全力做好防汛救灾保险赔付及预赔工作

-

7

31人死亡!银川烧烤店爆炸事故已排查部分承保情况,预估保险赔付超1400万元

-

8

中国银保监会发布《关于开展人寿保险与长期护理保险责任转换业务试点的通知》

-

9

2024年新能源商业车险保费首次突破千亿元

-

10

连交十年保险却被拒赔?瑞众保险回应:系未及时缴纳保费所致目前已妥善解决