火与冰的缠绵,解密8.8%-2.75%中国保险业预定利率调整简史

- 2024年06月21日

- 18:15

- 来源:

- 作者:添腹一饼

作者:添腹一饼

编辑:顾柠

来源:险企高参

日前,险企纷纷宣布停售3.0%的增额终身寿险引人深思。回首保险业的预定利率历程,数次调整的背后是行业的兴衰与变迁。过去30年的保险预定利率,基本可总结为四个阶段:1999年6月之前;1999年6月至2013年8月;2013年8月至2019年8月;2019年8月至今……

90年代的“饕餮盛宴”

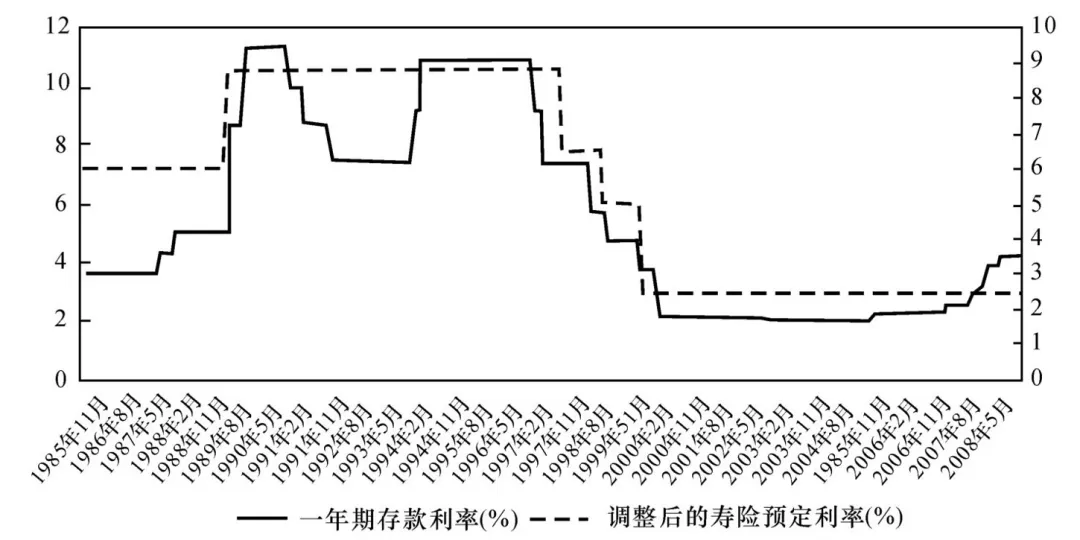

1999年6月之前,银行及保险利率虽不断下行,但仍居高位。

古语有云:“祸兮福之所倚,福兮祸之所伏。”此言正可用于描述1999年6月之前的保险市场。那时,险企可自行设定保险产品的预定利率,甚至能高到10%左右,高利率如同诱人的果实,吸引着无数投资者。然而,正如“水满则溢,月盈则亏”,高利率的背后隐藏着巨大的风险。利差损的逐渐积累,如同暗流涌动,预示着未来的危机。

果然,1996年5月开始,央行对银行存款利率进行了8次下调,从10.98%的高点逐渐下降到最低的1.98%(1年期)。而保险资金的投资回报率却长时间徘徊在低位。资料显示,彼时的险企投资回报长时间徘徊于5%之下,远低于其时寿险产品6%至8%的保底利率。\

图:存款利率及寿险预定利率

这种“利差倒挂”的现象,使得险企陷入了困境。以中国平安为例,其高预定利率与低投资收益率之间的巨大差距,导致公司亏损严重。1997年以前所销售的寿险预定利率⾼达8.8%,⽽投资收益率连续5年都超不过5%。当时平安累计保费收⼊达300多亿之巨,“利差损”成为平安上市前最挥之 不去的阴影。

图:存款利率及寿险预定利率

然而,面对这样的困境,初入保险行业的大玩家们不仅没有“斩⽴决”反而视之为抢占市场的良机,疯狂开展业务,甚⾄通宵开门收单。在那个时期,许多营销人员都无需费心主动寻找业务,因为源源不断的业务机会如同潮水般涌来,让他们应接不暇。公司的收银台每日灯火通明,直至深夜才缓缓关闭,更有甚者,昼夜不息地迎接着源源不断的资金流入。

特别值得一提的是,1997年11月的最后一周,众多公司的保费收入在一日之内便轻松突破了千万大关,营销员的人均业绩更是超越了平日的几十倍之多。这场饕餮盛宴到了12月才结束。

在这场狂热中,美国友邦保险却保持了清醒的头脑。坚持稳健的经营策略,将预定利率维持在4%至5%的相对较低水平。虽然这在当时看来,似乎与中资险企缺乏竞争力,但却使其避免了利差损的风险。正如古人所言:“塞翁失马,焉知非福。”友邦的稳健经营策略最终为其带来了长远的利益。

面对行业的乱象和利差损的威胁,原保监会果断出手,于1999年6月将保险预定利率调整至2.5%。虽然短期内给险企带来了不小的冲击,但从长远来看,却是行业的福音。

低利率时代 投资大于保险

1999年6月至2013年8月,长期2.5%的保险预定利率,保险机构亟待破局。

面对利率风险与利差损的双重困境,各家机构纷纷将希望寄托于新产品来突破重围。中国人寿、中国平安、太保寿险各⾃寻找突围⽅向。他们不约而同地推出了“保险保障偏低,投资风险部分或全部由投保人承担”的投资型产品,成为了各家公司追求规模与保费的利器。国寿选择分红,如同稳健的舵手,守望着航向的平稳;平安则激进地借助投连,似乎在狂风巨浪中寻找着更刺激的航程;太保则居于中游,启用了万能,试图在稳健与激进之间找到平衡点。

图:寿险、分红险、万能险、投连险特点对比

然而,正如古人云:“物极必反,否极泰来。”在这风起云涌的市场中,没有永远的胜者。2007年至2008年,上证指数跌幅达60.10%,中国股市全球跌幅第一,保险业投资收益大幅下降。截⾄2008年11⽉底,全⾏业实现投资收益930多亿元。⽽2007年保险业实现投资收益2791.7亿元。同期13家主要寿险公司的投连险账户收益,其中激进型和平衡配置型等与股票市场资本市场关联度较⾼的账户全部呈现亏损。

2008年国庆前后,退保潮已在天津、山东等地蔓延开来,部分保险公司的退保率更是高达惊人的50%。而在广东地区,投连险退保也正呈现出愈演愈烈的趋势,令人忧虑不已。虽然上海、江浙一带的投连险客户尚未出现大面积退保现象,但市场的萎靡不振已是不争的事实。往日的繁荣与热闹,如今已化为乌有,市场销售更是不能与去年同日而语。中国人寿原总裁万峰对于投连险提出了公开的反思,“在当时的市场水平下,中国并不具备发展投连险市场条件”。

市场化费率改革开启 险企喜迎“4.0”

2013年8月至2019年8月,开启利率上调,一度超过银行存款利率。

正是在这样的困境中,保险业开始了自我调整与变革。2013年,预定利率的桎梏被打破,保监会启动了人身险费率市场化改革。这是一场深刻的变革,如同春风化雨般滋润着保险业的发展。普通型人身保险的预定利率上限被放开,保单法定评估利率提升至3.5%,甚至养老年金等保单可上浮至4.025%。这一改革为保险业注入了新的活力,提升了其在金融市场上的竞争力。

在此阶段,银行一年期存款利率呈现逐年下滑的趋势,从原本的3%稳步下降至1.5%,显然买保险比存银行更合适。

值得一提的是,正是在2013年左右的节点,刘益谦投身于国华人寿,张俊则迈入了富德生命人寿,而众安在线也在同年11月迎来了盛大的开业庆典。

保险行业历经一段繁荣的发展时期后,又迎来了一次变革的浪潮。2016年,“偿二代”政策正式落地,中国保险业由此前的规模导向逐步转型为风险导向,这一转变使部分险企开始暴露出偿付能力方面的隐患。在这波变革中,天安人寿、华夏人寿、天安财险以及易安财险等四家保险机构逐渐显现出问题,后几年相继被接管。

“3.0%”利率难保 险企再面十字路口

2019年8月至今,保险预定利率再度下行。2019年8月保险监管部门规定年金保险的预定利率不得高于3.5;2023年8月1日,保险产品的预定利率不得高于3.0;2024年6月,部分保险公司将于6月底停售预定利率3.0的增额寿,并将推出预定利率2.75的增额寿。

险企再次站在了变革的十字路口。预定利率的下行、监管政策的调整、市场竞争的加剧……然,正如古人所言:“变则通,通则久。”未来会不断考验险企的智慧与勇气。

阅读排行榜

-

1

重磅独家!瑞众人寿首次公开公司治理概要:披露董监高简历、股东会议信息等;9名高管来自国寿,去年保费2368亿元

-

2

重磅!又现四大保险央企总裁互送:继赵鹏之后,52岁人保第一副总裁李祝用履新国寿党委副书记

-

3

“难兄难弟”各亏17亿!十家“银行系”险企2024成绩揭榜:合计净利99.4亿,新会计准则影响深远…

-

4

时隔七月,57岁“老国寿”赵国栋正式任瑞众人寿董事长!人事版图重塑,去年前11月保费2268亿;今年定下七项重点工作

-

5

综合成本率高达264.3%!63岁平安女将霍建梅挑大梁,能否破题前海财险亏损怪圈?!

-

6

60家非上市人身险保司2024业绩揭晓:财信人寿亏损3.7亿,六家银行系险企入围利润top10!泰康、中邮保险业务收入超千亿

-

7

管理层多为"80后",董事长、总经理去年齐换;东方嘉富人寿的“前世今生”…

-

8

保险人春节朋友圈“营业”指南|春节特别策划

-

9

保险人的春节“职业病”|春节特别策划

-

10

重磅!新增保费30%投资A股,千亿资金或将入市;推动中长期险资入市方案出炉,保司接下来怎么干?…

推荐阅读

-

1

华泰人寿高管变阵!友邦三员大将转会郑少玮拟任总经理即将赴任业内预计华泰个险开启“友邦化”

-

2

金融监管总局开年八大任务:报行合一、新能源车险、利差损一个都不能少

-

3

53岁杨明刚已任中国太平党委委员,有望出任副总经理

-

4

非上市险企去年业绩盘点:保险业务收入现正增长产寿险业绩分化

-

5

春节前夕保险高管频繁变阵

-

6

金融监管总局印发通知要求全力做好防汛救灾保险赔付及预赔工作

-

7

31人死亡!银川烧烤店爆炸事故已排查部分承保情况,预估保险赔付超1400万元

-

8

中国银保监会发布《关于开展人寿保险与长期护理保险责任转换业务试点的通知》

-

9

2024年新能源商业车险保费首次突破千亿元

-

10

连交十年保险却被拒赔?瑞众保险回应:系未及时缴纳保费所致目前已妥善解决