中邮人寿一年亏光13年百亿盈利或另有隐情;手续费佣金降近六成,十大银行系险企触底反弹?!

- 2024年04月26日

- 18:53

- 来源:

- 作者:徐创浩

作者:徐创浩

编辑:顾柠

来源:险企高参

4月26日,中邮人寿保险股份有限公司(以下简称“中邮人寿”)公布2024年一季度偿付能力报告。数据显示,报告期内中邮人寿总资产5630.2亿元,较年初增长14.8%;一季度净利润27.54亿元,保险业务收入736.58亿元,同比增长26.2%。

2023一年亏损114.7亿元,今年一季度就实现了净利润正增长,背后是何原因?这还要从该司1月底披露的2023年四季度偿付能力报告说起,报告显示,中邮人寿去年亏损超百亿,更有甚者称该司去年一年亏损掉了成立以来的全部盈利。然《险企高参》发现,这背后或许另有隐情。

一年亏掉全部利润?新会计准则系主要诱因

实际上,中邮人寿出现超大规模净利亏损,与新会计准则有关。

2024年1月30日,中邮人寿披露2023年四季度偿付能力报告。数据显示,中邮人寿2023年实现保险业务总收入1098.66亿元,同比增长20.16%,规模突破千亿大关,不过,其利润却出现大幅波动,净亏损114.7亿元,保险收入和亏损幅度均远超同业银行系险企。

中邮人寿曾对亏损原因回应称,“亏损主要是受准备金折现率和投资收益不及预期的影响。2023年,因准备金折现率就直接减少了中邮保险利润112.1亿元;同时,受资本市场不及预期等多因素影响,公司在持续优化资产配置过程中,投资收益出现了较大的净值波动,阶段性低于预期目标,需要进一步平衡短期波动和长期布局。”

回应中提及的准备金,一般是指保险责任准备金,是依据《保险法》条例,要求保险公司为保证其如约履行保险赔偿或给付义务而提取的、与其所承担的保险责任相对应的基金,而折现率则是决定保险公司提取风险准备金多少的直接影响因素,在计算方式上,二者存在反向关系,折现率越低时,保险公司为保险合同负债金额所需的准备金就越多,反之亦然。

值得注意的是,由于准备金会被计提出来作为风险防范储备资产,在各大险企利润表上会被计入负债端,也就是说,准备金计提越多,险企利润越低,准备金计提越少,利润越多。

2022年2月24日,中华人民共和国财政部发布企业会计准则第25号——保险合同(财会〔2020〕20号)文件,文件要求相关条例最晚于自2026年1月1日起实施,其中要求保险企业需在实施后使用现行市场折现率,而中邮人寿在回应时提及准备金折现率,正是因为它率先采用新会计准则在本次信息披露过程中制作报表。

在旧会计准则下,对于传统保障型保险,通常采用750日移动平均国债收益率曲线作为折现率,而对于投资型保险,则采用预期投资收益率作为折现率。在会计新准则下,对于履约现金流,采用现行市场折现率计算,这可能会导致负债的较大变动,若将该影响直接计入当期损益,则会引起利润表的剧烈波动。

尽管随着我国降息政策的不断推进,750日移动平均国债收益率和预期投资收益率等指标也在不断小幅下滑,但若仍按原准备金折现率会计口径统计,在利润亏损规模上将与大多险企无异,不至于像如今“甩开一条街”,或许,新的会计准则下的保险准备金对险企利润表的影响比原先预想的还要再大一些,这与回应结果也能相互印证。

另外从业绩报表上也可直观看到,2022年、2023年末中邮人寿投资收益率分别为4.84%、2.70%,同比下降2.14%,基本上与同业表现一致。以中银三星为例,其2022年、2023年末的投资收益率分别为5.07%、3.26%,也同比下降1.81%,略低于中邮人寿,然而该公司最终却实现0.8亿元净利润盈利。这意味着,在某种程度上,投资收益率的降低对净利润的影响没有那么大。在此基础上,结合假定的因准备金而导致的亏损112.2亿元,剩余亏损中仅有2.5亿元,这或许更贴近于投资收益率下降的结果。

另外《险企高参》查阅年报发现,2023年中邮人寿保费收入有不小的增长幅度,且超越了人保寿险,位列“寿险老七”。

具体来看,2023年中邮人寿累计实现保费收入1098.66亿元,同比增长20.16%,同期高于人保寿险1006.34亿元(同比增长8.56%)的保费规模,成功实现赶超,成为第七家保费规模破千亿元的险企。

阵痛之后:佣金降幅接近六成,触底反弹在即?

尽管去年中邮人寿净利润在报表上的大跌表现并不完全因经营导致的亏损,但十家银行系险企2023年却面临了共同的经营困局。“报行合一”政策之下虽阵痛难免,然手续费和佣金费用的直观下降或许会在长期经营中逐渐显现出正向作用。

实际上,一直以来,银保渠道都不是寿险公司首要利润增长通道,根本原因便是巨大的成本压力。

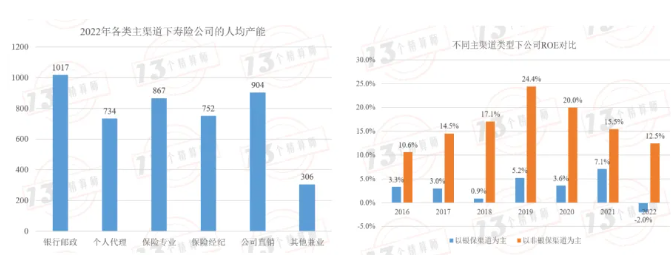

《险企高参》查阅“13精资讯”得悉,银保渠道在保险公司各类渠道中的人均产能很高,但银保渠道下的ROE却普遍偏低,未能实质转换为公司的经营绩效,显然人均的高效能是以高费用作为支撑的。

高费用主要指的手续费和佣金费,银行系险企向来习惯通过银保渠道,实现保险规模的快速扩张,但过程中产生的高额费用却会导致高产能低收益的现象发生,亏损概率进一步加剧,这也是推行银保渠道“报行合一”的必要所在,能有效降低保险行业内银保渠道的利差损风险,利于企业长久发展。

但随着报行合一的逐步推进,各家的“高费用”得到明显压降。截至2024年一季度,银保渠道新单期交保费收入为1536亿元,较上年同期同比下降22%;而从增速维度看,今年一季度,30家险企中有多达22家银保渠道新单期交保费同比下滑。据国家金融监督管理总局广东监管局相关负责人表示,通过推动银保渠道“报行合一”政策落地,2024年一季度,广东省银保渠道手续费及佣金同比下降58.26%,下降将近六成,而占新单保费比例则较去年同期仅下降9.70个百分点,降幅比前者低47.76个百分点。

随着银保渠道手续费和佣金费压降幅度的不断增加,下降态势或已逐渐趋于平稳甚至触底,可以预见的是,“报行合一”的推行虽然在短期内会给银行系险企带来行业阵痛,但未来随着监管的有序发展和佣金利率的不断合理化,银行系险企将在利差损风险不断压降的前提下,实现短期发展与长期发展、眼前利益与长远利益的平衡。而在当下,积极拓展多元化渠道,避免对银保渠道的过高依赖,或许才是各大企业平稳过渡的合理选择。

阅读排行榜

-

1

建行出身万科高管被传“失联48小时”,七家保司的“惊魂48小时”…

-

2

保险公司“站”在短剧风口?!

-

3

又见险企“双牌照”整合!安达中国清算退场,“小而美”华泰保险或成最后“寄托”?…

-

4

“老国寿”刘东履新总经理,“电力系”鼎和财险高层密集变动:副总“两出一进”,单季亏1.73亿;百亿保费目标何时圆?!

-

5

牛增亮获批副总经理、总精算师,继集团外引平安系总经理之后;华泰人寿9年亏4亿,净资产缩水超24%、退保金近6亿;新班子压力不小

-

6

万亿新华保险人事布局还在持续:养老子公司新晋一名总助,曾供职财政部14年;总精算师已跃升至总公司…

-

7

超重榜!二季度普通型保险产品预定利率或下调至2%;金监总局发文,动态调整预定利率来袭…

-

8

最高增资45亿,犹如再造一个华贵人寿!?“富二代”险企实力补血背后:三年亏超7亿,去年前三季度保险业务收入34.5亿元

-

9

独家!1.8万亿人保资产高管再添新职,纪委书记严巍兼任审计负责人;70后总裁跨司晋升国寿集团副总裁,管理层变动还在持续…

-

10

继49岁中再系董事长秦泓波落定之后,万亿新华保险资管高级管理层又生变局…

推荐阅读

-

1

华泰人寿高管变阵!友邦三员大将转会郑少玮拟任总经理即将赴任业内预计华泰个险开启“友邦化”

-

2

金融监管总局开年八大任务:报行合一、新能源车险、利差损一个都不能少

-

3

53岁杨明刚已任中国太平党委委员,有望出任副总经理

-

4

非上市险企去年业绩盘点:保险业务收入现正增长产寿险业绩分化

-

5

春节前夕保险高管频繁变阵

-

6

金融监管总局印发通知要求全力做好防汛救灾保险赔付及预赔工作

-

7

31人死亡!银川烧烤店爆炸事故已排查部分承保情况,预估保险赔付超1400万元

-

8

中国银保监会发布《关于开展人寿保险与长期护理保险责任转换业务试点的通知》

-

9

2024年新能源商业车险保费首次突破千亿元

-

10

连交十年保险却被拒赔?瑞众保险回应:系未及时缴纳保费所致目前已妥善解决