“朋友圈”虚假宣传保险又被点名!盘点一下“朋友圈”的那些“糗相”!

- 2022年12月13日

- 18:48

- 来源:

- 作者:智慧君

宣传就是信息传递,传播者通过信息传播,希望受众接纳并且支持自己的观点,以期达到自己的目的。然而,不实的宣传需要付出相应的代价。

近日,晋中监管分局开出了一张保险罚单,指出一家保险公司的晋中中心支公司存在虚假宣传的违法行为。具体来看,这家寿险公司晋中中心支公司的一位保险代理人通过微信朋友圈多次发布保险产品宣传内容,但文字内容表述与保险产品保险条款不符,存在虚假宣传。

虽然监管对这家险企罚款并不多,但作为保险代理人、保险公司容易触及的“雷区”,仍然需要警惕。

从晋中监管分局开出的罚单看,百年人寿这位代理人是这样在朋友圈宣传的:

“低利率 零利率 负利率时代已经到来……银行两个不确定 银行理财 本金利率收益不确定 银行储蓄 利率越来越低,年限/利率不确定 盛世鑫升-挪储 就是把钱挪了个地方 转存到一个【确定的/锁定利率】的复利账户! 为不确定的未来备一个确定的增值储蓄账户!”

“7年之后 1.本金+利息可全部支取;2.少用少取,3.75%复利率不变;3.多用多取,3.75%复利不变;4.不用不取,3.75%复利伴随终身。”

“确定收益且短期可支取产品,开放额度有限,抢到即是财富,错过会是遗憾!”

监管表示,上述微信朋友圈宣传涉及的保险产品为“百年盛世鑫升终身寿险”(百年人寿〔2020〕终身寿险028号),但从保险条款看,并无“复利账户”、“增值储蓄账户”、“本金”、“利息”、“支取”、“短期可支取”等内容。而这位保险代理人在朋友圈中发布的文字内容表述与该保险产品的保险条款不符,存在将保险概念与银行存款概念混淆的虚假宣传。

此外,“开放额度有限,抢到即是财富,错过会是遗憾”等字眼,属于炒停销售,是一种虚假宣传,诱导消费者购买保险产品。为此,监管对百年人寿晋中中心支公司罚款1万元,对该保险代理人罚款5000元。

虽然这次监管给出的罚款并不多,但从这起处罚看,当下保险营销人员在朋友圈宣传的合规意识仍有待提高。

众所周知,随着微信等互联网通讯工具的发展,网络成为一个公开的大平台。而微信朋友圈不仅是个人分享点滴生活的地方,也成为很多销售人员开展业务宣传的重要渠道,其中就包含保险。

但近年来,或迫于业绩压力,或由于合规意识不强,总有一些保险营销员在朋友圈触碰合规“底线”。

例如,今年8月份,岳阳银保监分局对一家寿险公司岳阳中心支公司及几个负责人进行警告并处罚,原因则是该公司部分个人保险代理人利用微信朋友圈进行虚假宣传,但公司及几位负责人没有起到很好的监督作用。

4月份,湖北银保监局开出的一张罚单中,指出某家寿险公司湖北分公司保险代理人许某通过朋友圈宣传保险产品时存在违规用语,因此被处罚及警告。

2月份,四川监管局发布的一则罚单中,指出某大型寿险公司四川分公司个人保险代理人魏某利用微信朋友圈虚假宣传保险产品,存在欺骗投保人的违法违规行为,被罚款5000元。

夸张的话语、非专业的表述,加之借助新闻热点推升保险热度,甚至借炒停或限时销售来刺激消费者,令朋友圈的保险宣传时常偏离正常轨道。而这些与自媒体渠道参与门槛低、发布主体多、信息审核弱、转发传播快等特点有关。

为此,银保监会也专门就这类宣传下发了《关于加强自媒体保险营销宣传行为管理的通知》,要求各保险公司、保险中介机构引导保险从业人员合法合理使用自媒体开展营销宣传活动,对不实言论做到不制造、不相信、不传播等。同时,还要建立培训考核机制,跟踪培训教育效果,确保保险从业人员树立谨慎运用自媒体开展保险营销宣传行为的合规意识,建立言论负责的职业道德素养。

此外,多地银保监局也发文警示。总而言之,朋友圈不再是监管盲区,营销员的言行,正在经历更严格的规范。

盘点“朋友圈”的营销“糗相”

饥饿式营销

在这类营销文案中,销售人员一般借助“炒停”来大做文章。例如,有“秒杀”、“全国疯抢”、“限时限量”、“最后几天”这类关键字,来刺激消费者的购买欲望。类似于以下案例:

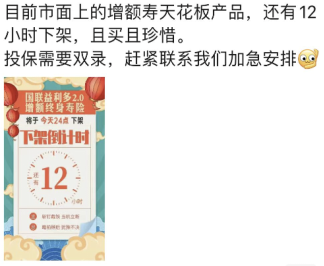

在重疾险新旧规定交替的最后时刻,就有很多营销员在朋友圈“倒计时”,触碰了监管底线。为此,有地方监管局就专门对此发布警告,并直接点出部分公司及相关人员。而对于这样的销售行为,其实监管早已在《人身保险销售误导行为认定指引》中明确,办理保险销售业务的人员不得以保险产品即将停售为由进行宣传销售。

夸大式营销

在保险产品宣传销售过程中,个别营销员介绍保险责任时断章取义、避重就轻,夸大保险责任范围,弱化保险责任免除等关键信息。尤其是在宣传一些具有理财属性的产品时,更是通过对比银行或其他类金融产品来夸大收益。

在这类宣传中,文案中通常带有“存”、“利息”、“高收益”等字眼。

以理财产品的名义销售保险产品

营销员将一些带有理财属性的产品说成是理财产品,混淆概念,欺骗消费者,给消费者产生误导,从而故意隐瞒保险产品属性,将具有相近保险责任的产品进行混淆,或混淆保险产品和其他理财产品,侵害消费者的知情权。比如以银行理财产品、银行存款、证券投资基金份额等其他金融产品的名义宣传销售保险产品等。

曲解功能

为了尽快达到销售目的,部分营销员往往会故意曲解政策或产品条款来吸引消费者,比如称“过往病史不用申报”、“得了病也能买”、“什么都能保”等,而这违背了保险告知的诚信原则。

除此之外,“送礼”、“有优惠”等也是朋友圈宣传中常见的“套路”。为此,消费者在朋友圈了解保险产品时,一定要注意上面的“坑”,避免被误导。

阅读排行榜

-

1

内地与港澳经贸2.0时代:港澳金融机构入股内地险企“降门槛”

-

2

玖亓周评|险资频频举牌背后的“秘密”

-

3

观察|新版中端医疗险,DRG医疗改革的解药吗?

-

4

2024偿付能力扫描:化险关键期,“谁”把7家险企“拖下水”?

-

5

新能源车企“内卷”:蛇年花式促销,“保险补贴”揽客!

-

6

周评|DeepSeek风暴下的金融业:打败你的不是AI,而是会使用AI的人

-

7

内地、香港狠查:“洗黑钱”专盯“高佣金”保险产品下手!

-

8

DeepSeek风起,保险正在如何“跑步上车”?

-

9

银保“开年”:谁家欢喜,谁家忧?

-

10

车险承保盈利182亿!36家承保亏损,中小险企如何夹缝求生?

推荐阅读

-

1

华泰人寿高管变阵!友邦三员大将转会郑少玮拟任总经理即将赴任业内预计华泰个险开启“友邦化”

-

2

金融监管总局开年八大任务:报行合一、新能源车险、利差损一个都不能少

-

3

53岁杨明刚已任中国太平党委委员,有望出任副总经理

-

4

非上市险企去年业绩盘点:保险业务收入现正增长产寿险业绩分化

-

5

春节前夕保险高管频繁变阵

-

6

金融监管总局印发通知要求全力做好防汛救灾保险赔付及预赔工作

-

7

31人死亡!银川烧烤店爆炸事故已排查部分承保情况,预估保险赔付超1400万元

-

8

中国银保监会发布《关于开展人寿保险与长期护理保险责任转换业务试点的通知》

-

9

2024年新能源商业车险保费首次突破千亿元

-

10

连交十年保险却被拒赔?瑞众保险回应:系未及时缴纳保费所致目前已妥善解决