调研惠民保:超五成用户首份商保!“死亡螺旋”犹存,优化空间仍大!

- 2022年12月06日

- 15:09

- 来源:

- 作者:智慧君

一款产品的走红,消费者的“追捧”成决定因素。

在保险业内,从百万医疗险的火爆,到惠民保的崛起,两款同属医疗保障范畴的保险产品,均具有保费低、保额高、投保方便等特点,受到消费者青睐。不过,与百万医疗险所不同的是,惠民保的诞生还有很强的政策色彩,对于老百姓而言,又多了一重信任。

从2020年起至今,短短3年时间,不断迭代升级后,惠民保已覆盖全国百余城,迅速火爆至大中小城市。细究当下的惠民保产品,已与2020年大有不同。

不过,历经3年,惠民保发展呈现怎样的特征?用户对于惠民保的了解程度到底如何?对惠民保理赔的满意度怎样?还有哪些发展中的问题需要解决?

近日,湖南大学保险精算与风险管理研究所发布《“惠民保”产品研究蓝皮书(2022)》(简称《蓝皮书》),水滴用户研究中心、水滴保险研究院共同发布《惠民保用户洞察报告》(简称《报告》),两份关于惠民保的研究报告,从不同角度对惠民保进行了画像。

谈及惠民保,大家最先想到的便是“投保门槛低、保费低、保额高”,正是因为其具有的普惠属性,吸引了越来越多的用户投保。有数据显示,截至2021年年底,惠民保共有1.4亿人次参保,保费约为140亿元。

另据《蓝皮书》显示,自惠民保试点以来,先后经历了萌芽期、蓬勃发展期,截至2022年9月,惠民保已覆盖我国28个省及直辖市,涵盖了133款在线产品。而且,当前的惠民保发展,已逐步呈现“省市统筹、一城一险”的趋势,这不仅有利于惠民保的持续发展,而且有助于当地居民的投保。

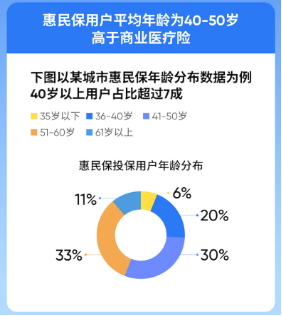

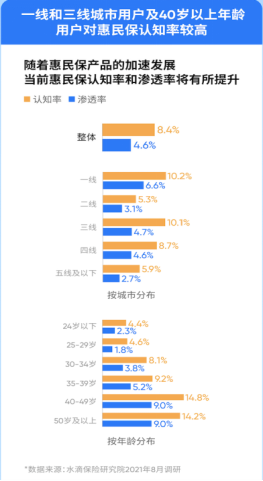

从用户层面看,水滴发布的《报告》显示,惠民保用户的平均年龄在40-50岁,占比在七成左右。而且,随着惠民保的加速发展,当前居民对惠民保的认知率和渗透率有所提升,尤其是一线和三线城市的用户及40岁以上用户对惠民保的认知率较高。

快速发展、广泛覆盖,让惠民保早已从大城市走向了中小城市群体。不过,虽然惠民保受到大家的追捧,但对于惠民保的认识,很多用户还是一知半解,更有人不清楚惠民保的保障期限、免赔额等重要信息。

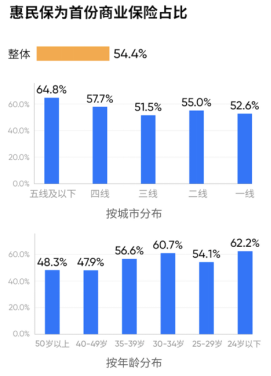

《报告》显示,在现有惠民保用户中,有54.4%的用户购买的第一份商业保险就是惠民保。这表明,惠民保对广大的消费者而言,有一定的教育意义。这一现象尤其在下沉市场中更为明显,例如,在五线及以下城市的惠民保用户中,有高达64.8%的用户是首次购买商业保险。

但需要注意的是,虽然越来越多的用户加入到购买惠民保的行列,但对于惠民保的认知却存在不足。《报告》显示,还有很多用户对免赔额、等待期、无法保证续保的认知程度较低,只有11%的用户知晓惠民保无法保证续保,25%和34%的用户了解惠民保是否有等待期及免赔额。

此外,在那些没有购买惠民保的居民中,多数是因为已购买了百万医疗险、重疾险等其他保险产品,但也有部分用户认为“有社保就够了”。

可见,虽然惠民保的发展速度惊人,但对于用户而言,仍存在认知不足的情况。这样的情况下,最容易造成的就是纠纷问题。而如何让居民更深入的了解惠民保的重要信息,保险公司的宣传与地方政府的知识普及,或有大的发挥空间。

尽管惠民保的价格亲民,吸引了不少新的用户加入,但在一些实操方面,总有一些因素影响着惠民保的可持续发展以及居民的投保意愿。

据悉,不同惠民保产品的赔付会受当地基本医疗保障水平、保险责任设置、保单经营周期等多种因素的影响,而且各家险企之间也存有不同陪付条件。此前在一些城市中存在多款惠民保产品,也就是所谓的“一城多险”。如果两款产品的价格、保障内容不相同,就会吸引健康人群购买价格更便宜的产品,而身体状况不佳的人群则要选择价格更高、保险责任更充足的产品,这将导致后者的“死亡螺旋”。

所谓“死亡螺旋”,简单来讲就是投保人群里面非标体占比日渐增多,产品赔付率不断攀升,承保险企由于无法承担赔付压力而最终选择停售产品。

“死亡螺旋”的存在,影响的不仅是惠民保的可持续发展,还严重影响到消费者权益的保护问题。因此,破解“死亡螺旋”的关键在于参保率和续保率的持续满足。

有数据显示,近年来惠民保的参保率呈持续提升之势。例如,2021年上市的惠民保项目参保率为9.1%,较2020年提高了4.9个百分点。但看续保情况,各地情况则有升有降,存在较显著差异。背后的原因,既有产品保障条款设置创新力不足、宣传力度不够等原因,也有保障不足的限制。

正如《蓝皮书》显示,从2022年的惠民保产品来看,医保目录外的报销比例依然偏低。在区分医保内外的惠民保产品中,医保目录内,报销比例在80%以上的产品占比53%左右,而在医保目录外,报销比例在80%以上的产品仅占15%,占比最大的为报销比例在50%的保险产品,其次是报销比例为70%的产品。

为此,很多地方医保部门定制惠民保开始对赔付率提出相关要求。如浙江、山东等省明确发文要求,惠民保的赔付率要达到85%-95%的水平。

另外,《蓝皮书》也表示,可以对医保外保障的医疗服务项目制定合理商保目录并对其进行积极的管理,适当纳入创新药物、疗法。在特药报销方面,将创新药品纳入特药清单,并根据各地区当地疾病特点定向制定特药清单。

惠民保的快速覆盖,令越来越多的用户享受到这一“优惠”。而据《报告》调研发现,大多数的用户主要是通过互联网来认识惠民保产品的。

众所周知,当前大多数城市的惠民保项目都有第三方互联网平台参与,这与互联网平台传播速度快、覆盖面广等特点有很大关系。而且,信息互联时代,互联网已成为人们生活工作中不可缺少的存在,用户通过互联网来了解惠民保已成为惠民保项目的主要宣传渠道。

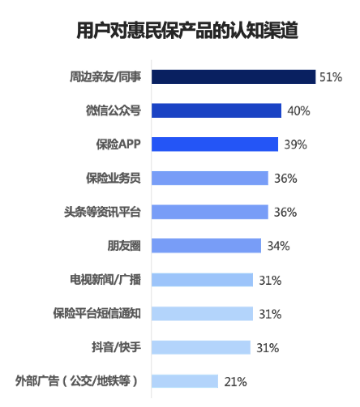

《报告》显示,惠民保的认知渠道TOP 5 为周边亲友/同事、微信公众号、保险App、保险业务员和头条等资讯平台。其中,通过周边亲友或同事了解到惠民保的占51%,通过微信公众号了解的占40%。尤其是惠民保承保保险公司微信公众账号、当地医疗保障局微信公众账号、当地主要媒体微信公众账号等,几乎都开设了惠民保产品的投保入口。

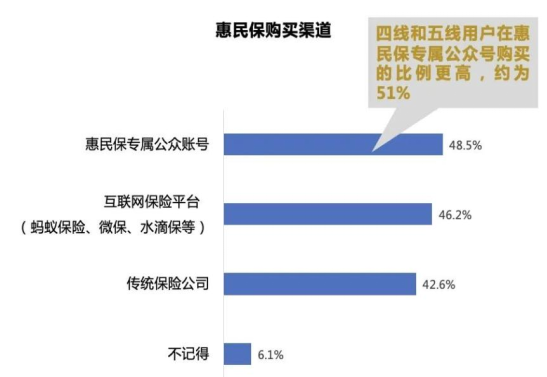

此外,水滴调研数据还显示,有48%的用户通过惠民保专属公众账号购买,四线及以下城市用户通过此渠道购买的比例更高,约为51%;另有46.2%的用户通过蚂蚁保险、微保、水滴保等互联网保险平台进行购买。

阅读排行榜

-

1

内地与港澳经贸2.0时代:港澳金融机构入股内地险企“降门槛”

-

2

玖亓周评|险资频频举牌背后的“秘密”

-

3

观察|新版中端医疗险,DRG医疗改革的解药吗?

-

4

2024偿付能力扫描:化险关键期,“谁”把7家险企“拖下水”?

-

5

新能源车企“内卷”:蛇年花式促销,“保险补贴”揽客!

-

6

周评|DeepSeek风暴下的金融业:打败你的不是AI,而是会使用AI的人

-

7

内地、香港狠查:“洗黑钱”专盯“高佣金”保险产品下手!

-

8

DeepSeek风起,保险正在如何“跑步上车”?

-

9

银保“开年”:谁家欢喜,谁家忧?

-

10

车险承保盈利182亿!36家承保亏损,中小险企如何夹缝求生?

推荐阅读

-

1

华泰人寿高管变阵!友邦三员大将转会郑少玮拟任总经理即将赴任业内预计华泰个险开启“友邦化”

-

2

金融监管总局开年八大任务:报行合一、新能源车险、利差损一个都不能少

-

3

53岁杨明刚已任中国太平党委委员,有望出任副总经理

-

4

非上市险企去年业绩盘点:保险业务收入现正增长产寿险业绩分化

-

5

春节前夕保险高管频繁变阵

-

6

金融监管总局印发通知要求全力做好防汛救灾保险赔付及预赔工作

-

7

31人死亡!银川烧烤店爆炸事故已排查部分承保情况,预估保险赔付超1400万元

-

8

中国银保监会发布《关于开展人寿保险与长期护理保险责任转换业务试点的通知》

-

9

2024年新能源商业车险保费首次突破千亿元

-

10

连交十年保险却被拒赔?瑞众保险回应:系未及时缴纳保费所致目前已妥善解决