超重磅,偿二代二期2022年执行!险企偿付能力迎大考:20项规则正式下发;对险资运用全面穿透、穿透到底;中小险企资本补充压力大

- 2022年01月01日

- 09:45

- 来源:

- 作者:高参君

作者:高参君

编辑:邢莉

来源:险企高参

历时4年,偿二代二期工程终落地。

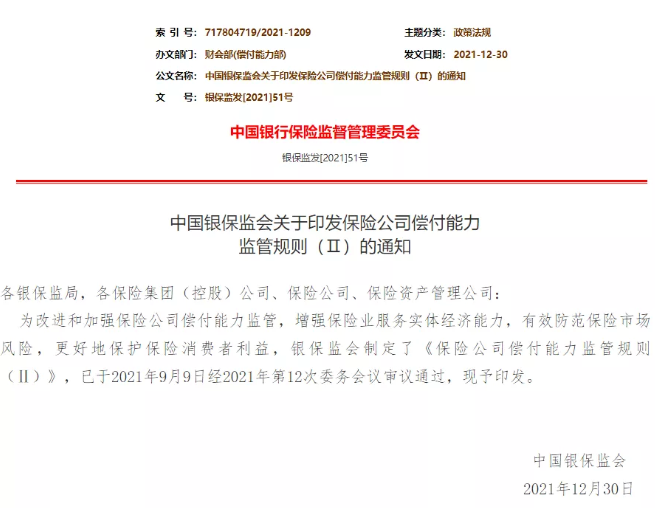

12月30日,中国银保监会官网消息,《保险公司偿付能力监管规则(Ⅱ)》(下称:规则(Ⅱ))正式发布,这也标志着偿二代二期工程建设顺利完成。

规则(Ⅱ)明确保险公司应当强化资产穿透原则,识别资金最终投向;通过完善计量方法,引导保险业回归保障本源、专注主业,引导保险公司科学发展重疾产品、养老产品;同时防止资本在金融领域野蛮生长。

根据通知,保险业自编报2022年第1季度偿付能力季度报告起全面实施规则(Ⅱ)。对于受规则(Ⅱ)影响较大的保险公司,银保监会将根据实际情况确定过渡期政策,允许在部分监管规则上分步到位,最晚于2025年起全面执行到位。

业内人士认为,偿二代二期工程的实施之下,保险公司的偿付能力充足率或普遍出现下滑,部分中小险企业面临资金补充压力。

20项规则正式下发,

强调6大核心内容

《保险公司偿付能力监管规则(Ⅱ)》的下发,意味着二期工程终于即将执行。

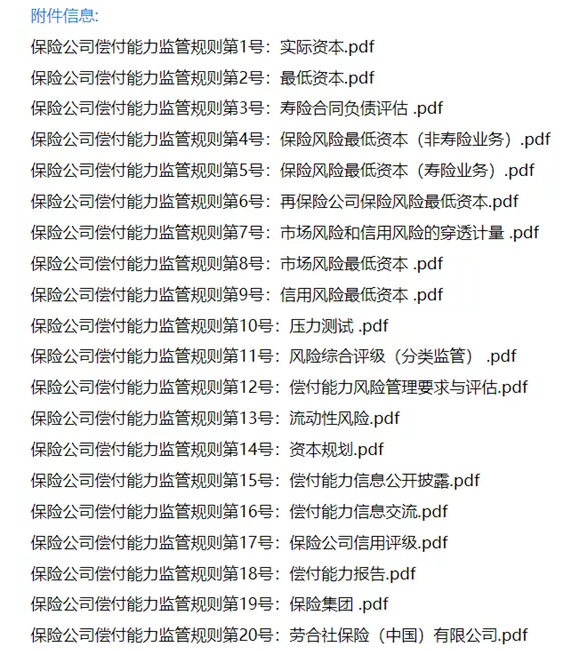

规则(Ⅱ)保持了偿二代三支柱的监管体系,共计20项规则。对原有的17项规则进行修订,并新增3项规则。分别是《市场风险和信用风险的穿透计量》、《资本规划》和《劳合社保险(中国)有限公司》。

银保监方面称,偿二代二期工程建设以引导保险业回归保障本源、专注主业,增强服务实体经济能力,有力有效防范保险业风险,加大加快金融业全面对外开放为目标,对偿二代监管规则进行了全面优化升级,主要体现在以下方面:

一是引导保险业回归保障本源、专注主业方面。

二是促进保险业增强服务实体经济质效方面。

三是有效防范和化解保险业风险方面。

四是落实扩大对外开放决策部署方面。

五是强化保险公司风险管控能力方面。

六是引导培育市场约束机制方面。

总体来看,规则(Ⅱ)大幅提升了风险因子,对具有控制权的长期股权投资(子公司),实施资本100%全额扣除,促使保险公司专注主业,防止资本在金融领域野蛮生长。

2017年9月正式启动的偿二代二期工程,历时已有4年多。2017年9月《偿二代二期工程建设方案》发布,2018年5月《偿二代二期工程建设路线图和时间表》发布,2019年底形成监管规则修订稿初稿,2020年2月、7月两轮联动定量测试后规则征求意见稿形成,2021年1月,规则送审稿形成……

对险资运用“全面穿透、穿透到底”

事实上,与偿二代一期相比,偿二代二期最为显著的变化就是其新增《市场风险和信用风险的穿透计量》规则。

银保监方面称,针对保险资金运用存在的多层嵌套等问题,监管要求按照“全面穿透、穿透到底”的原则,识别资金最终投向,基于实际投资的底层资产计量最低资本,准确反映其风险实质。

偿二代二期工程通过最近10年的数据重新测量了保险业所有投资资产的风险因子,并明确风险大的资产多占用资本。例如,保险集团暂不计量集团层面的附加资本和风险分散效应对应的最低资本,且在未获得偿付能力风险管理监管评估结果前,控制风险最低资本为零。

与此同时,规则Ⅱ强化保险公司风险管控能力,对保险公司风险管理标准进行了全面修订,提供了更为明晰的标准。新增了资本规划监管规则,要求保险公司科学编制资本规划。

国盛证券分析师赵耀、马婷婷认为,此次偿二代二期的大多数变动与前期监管内容及行业测试数据基本一致,整体看负债端保单盈余分级计入、资产端部分资产的风险因子增加致使最低资本提升,此外季度披露数据大幅增加,未来行业及公司将实现极高的透明度。

短期预计2022年一季度行业大部分公司偿付能力充足率将有所下降,长期利好行业健康、规范发展,后期继续关注2022年各公司数据披露的情况。

偿付能力充足率或普遍下滑,

中小险企面临资本补充压力

偿二代二期工程的实施之下,险企偿付能力充足率或普遍出现下滑。

国泰君安分析师刘欣琦、谢雨晟观点认为,“在偿二代一期工程体系下,偿付能力充足率计量方式并不合理。偿二代二期工程核心解决分子端实际资本不审慎及分母端最低资本结构不合理两大问题。”

从严监管资本,预计大型险企平稳过渡,部分中小公司面临资本补充压力。

刘欣琦、谢雨晟称,预计偿二代二期工程对上市保险公司的影响总体可控,其中预计综合偿付能力充足率下行有限,核心偿付能能力充足率将面临一定幅度的下降,但仍将明显高于100%和50%的监管要求;后续部分中小保险公司可能会因为规则II下资本不足而出现资本补充需求。

12月9日,银保监会召开偿付能力监管委员会工作会议,分析了2021年第三季度保险业偿付能力和风险情况。截至2021年第三季度末,纳入会议审议的179家保险公司平均综合偿付能力充足率为240%,平均核心偿付能力充足率为227.3%。财产险公司、人身险公司、再保险公司的平均综合偿付能力充足率分别为285.6%、231.6%和307.3%。88家保险公司风险综合评级被评为A类,78家保险公司被评为B类,10家保险公司被评为C类,2家保险公司被评为D类。

根据最新公布的偿付能力数据显示,今年三季度末,多家保险公司出现偿付能力下滑情况。有8家寿险公司、3家财险公司的综合偿付能力充足率在120%以下,其中安心财险偿付能力为负数。

2022年开始执行,

受影响较大险企最晚2025实施

根据银保监会要求,保险业自编报2022年第1季度偿付能力季度报告起全面实施规则(Ⅱ)。对于受规则Ⅱ影响较大的保险公司,银保监会将根据实际情况确定过渡期政策。

银保监会称,因新旧规则切换导致核心偿付能力充足率或综合偿付能力充足率大幅下降,或跌破具有监管行动意义的临界点(如综合偿付能力充足率降至150%以下、120%以下或100%以下,核心偿付能力充足率降至75%以下、60%以下或50%以下)的保险公司,可以向银保监会反映有关情况。

银保监会将根据实际情况一司一策确定过渡期政策,允许在部分监管规则上分步到位,并将督促公司制定过渡期计划,严格落实,最晚于2025年起全面执行到位。

下一步,银保监会将组织指导保险公司做好规则(Ⅱ)各项实施准备工作,确保新旧规则平稳过渡,维护保险市场安全稳健运行。

阅读排行榜

-

1

重磅独家!瑞众人寿首次公开公司治理概要:披露董监高简历、股东会议信息等;9名高管来自国寿,去年保费2368亿元

-

2

重磅!又现四大保险央企总裁互送:继赵鹏之后,52岁人保第一副总裁李祝用履新国寿党委副书记

-

3

“难兄难弟”各亏17亿!十家“银行系”险企2024成绩揭榜:合计净利99.4亿,新会计准则影响深远…

-

4

时隔七月,57岁“老国寿”赵国栋正式任瑞众人寿董事长!人事版图重塑,去年前11月保费2268亿;今年定下七项重点工作

-

5

综合成本率高达264.3%!63岁平安女将霍建梅挑大梁,能否破题前海财险亏损怪圈?!

-

6

60家非上市人身险保司2024业绩揭晓:财信人寿亏损3.7亿,六家银行系险企入围利润top10!泰康、中邮保险业务收入超千亿

-

7

管理层多为"80后",董事长、总经理去年齐换;东方嘉富人寿的“前世今生”…

-

8

保险人春节朋友圈“营业”指南|春节特别策划

-

9

保险人的春节“职业病”|春节特别策划

-

10

重磅!新增保费30%投资A股,千亿资金或将入市;推动中长期险资入市方案出炉,保司接下来怎么干?…

推荐阅读

-

1

华泰人寿高管变阵!友邦三员大将转会郑少玮拟任总经理即将赴任业内预计华泰个险开启“友邦化”

-

2

金融监管总局开年八大任务:报行合一、新能源车险、利差损一个都不能少

-

3

53岁杨明刚已任中国太平党委委员,有望出任副总经理

-

4

非上市险企去年业绩盘点:保险业务收入现正增长产寿险业绩分化

-

5

春节前夕保险高管频繁变阵

-

6

金融监管总局印发通知要求全力做好防汛救灾保险赔付及预赔工作

-

7

31人死亡!银川烧烤店爆炸事故已排查部分承保情况,预估保险赔付超1400万元

-

8

中国银保监会发布《关于开展人寿保险与长期护理保险责任转换业务试点的通知》

-

9

2024年新能源商业车险保费首次突破千亿元

-

10

连交十年保险却被拒赔?瑞众保险回应:系未及时缴纳保费所致目前已妥善解决