又是一地鸡毛!曾扬言颠覆保险的“网络互助”缘何相继落幕?互联网巨头纷纷离场,年内10家关停;相互宝停运,7500万成员何去何从…

- 2021年12月29日

- 09:45

- 来源:

- 作者:邢莉

作者:邢莉

来源:险企高参

业内最后一家大型网络互助平台宣布关停。

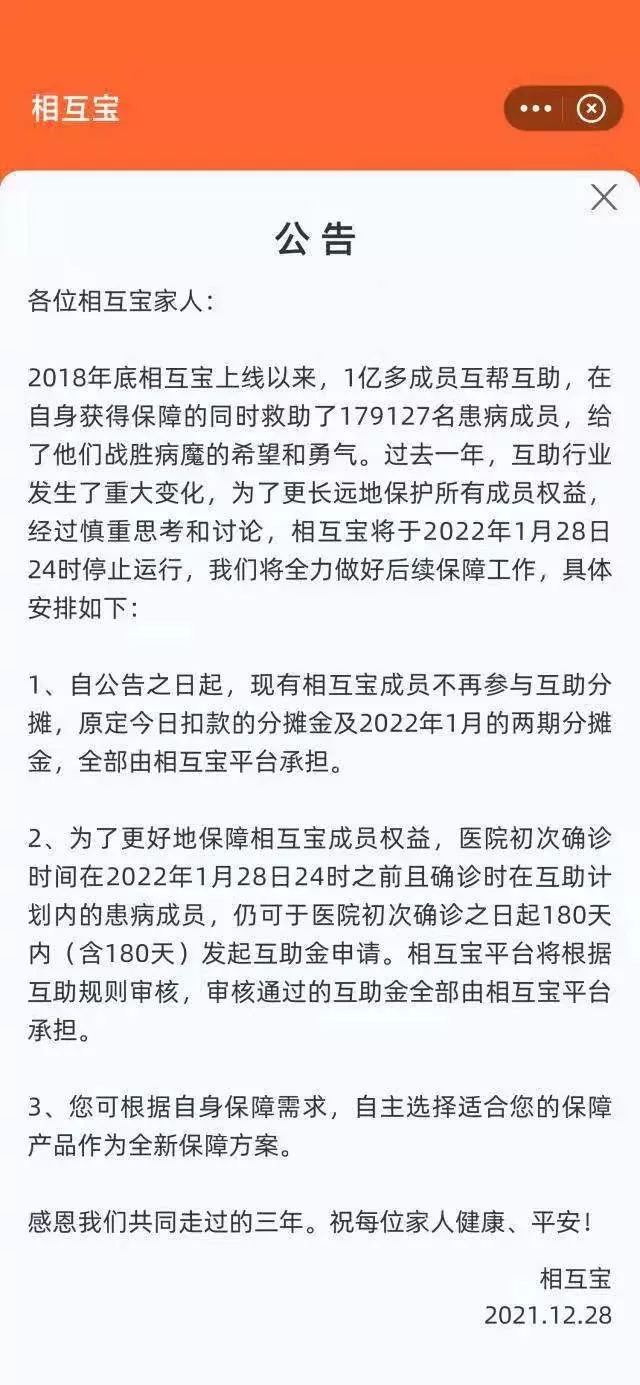

12月28日,继多家平台停止运营后,相互宝宣布将于明年1月28日正式停止运行,并对外公布了关停方案。最新一期的公示信息显示,其目前成员规模近7500万,救助超过近18万名患病成员。

2021年网络互助陷入关停潮。据《险企高参》统计,美团互助,轻松互助、水滴互助、悟空互助、小米互助等10家网络互助平台相继关停。一场互联网巨头曾经争相入局的盛宴,如今为何纷纷谢幕……

相互宝宣布停运,

7500万成员何去何从

12月28日,相互宝发布公告,表示将于1月28日停止运行。最新一期的公示信息显示,相互宝目前成员规模近7500万,救助超过17.9万名患病成员。

消息一出,引发了朋友圈的热议:

“相互宝还是帮助了很多人的,我有亲戚患癌症得了30万赔付。”

“玩了个寂寞,我之前的被扣的费用就当做公益了。”

“我3年交了500多块,还能退吗?”

“互助不是保险,网络互助野蛮发展结束”

……

相互宝在公告中称,公告之日起,相互宝成员不再参与互助分摊,关停后一段时间内,符合规则的患病成员仍可发起互助申请,互助金将由相互宝平台全部承担。

同时,为了防止部分成员保障中断,相互宝表示,成员可自主选择全新保障方案。页面信息显示,相互宝成员投保相关一年期重疾险,无需重计等待期,无需重新健康告知,并有3个月的免费期。

据多方估算,此次关停相互宝平台方要承担的成本,将达到30亿。

具体来看,在分摊一项上,按照12月第二期分摊金约5.6亿估算,相互宝平台就至少要掏出16亿的成本。关停后的互助金也将全部由相互宝平台承担,根据相互宝平均1个月的报案量,此部分成本约为10亿。相互宝成员可自主选择是否转投商业保险,且有3个月的免费期。若按照7500万人中有1000万人转投计算,预计免费期成本为4亿元。

巨头纷纷退场,

年内10家平台关停

2021年网络互助陷入关停潮。自去年9月百度灯火互助宣布关停之后,各互助平台纷纷在今年宣布退出大病网络互助领域。

1月31日,美团互助发布公告称,因业务调整正式关停;

3月24日,轻松互助宣布关停;

3月26日,水滴互助宣布于3月31日正式终止互助计划;

3月30日,悟空互助宣布于4月30日前完成赔案,并关停悟空互助;

4月30日,小米互助宣布于5月14日正式关停;

5月18日,360互助宣布进行业务升级,原互助计划于5月20日正式终止;

7月9日,新浪互助宣布关停;

9月14日,苏宁旗下网络互助平台宁互宝正式终止;

10月11日, 滴滴金融旗下大病互助计划产品“点滴守护”正式关停……

一场互联网巨头曾经争相入局的盛宴,如今却为何落得纷纷谢幕的下场?

网络互助的蓬勃发展,与互联网巨头的踊跃布局是分不开的。网络互助计划互联网的先天基因,让流量巨头入局成为必然。与此同时,网络互助平台真正引起社会大众高度关注,也正是由于近两年互联网巨头的加入。

2018年,蚂蚁金服推出“相互宝”, 上线1个多月2000多万人加入,不到 1 年用户数就突破了 1 亿。

彼时,相互宝可谓风光无限。有媒体曾称,“相互保”无疑是场创新,它的出现具有划时代的意义。弥补当前国内的健康保障市场存在着巨大缺口,也反映出用户对产品的认可和需求。

随着阿里的入局,多家巨头也纷纷赶来抢占市场。2019年,苏宁金融旗下的“宁互保”、360旗下的“360互助”、美团旗下的“美团互助”、百度旗下的“灯火互助”等陆续诞生。

然而仅仅两年多的时间,网络互助计划为何已不复从前的风光了呢?

分摊贵理赔难,

网络互助们渐入窘境

业内观点认为,分摊费用不断上涨、赔付问题等也让网络互助计划口碑下跌,参加相互宝的人员逐渐减少。

相互宝最近一期公示显示,成员规模为7500多万,较此前超1亿人的用户规模,相当于流失了2500多万用户。与此同时参与者分摊金额的不断上涨,最新一期的相互宝分摊金为7.02元,相较于最初的3分钱,上涨了近230倍。

除了不断上涨的分摊金之外,理赔难也是一个非常重要的原因。

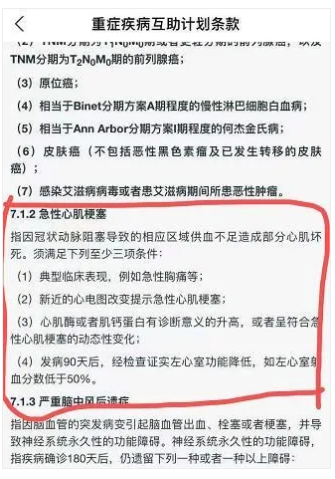

此前,河南沁阳56岁男子心梗去世,家属无法获取相互宝补助的消息引发网友热议。据悉,该男子曾在相互宝买了一份“保险”,而在不幸因冠心病急性心梗死亡后,家属申请补助金时遭拒绝。

根据相互保的条款,该男子情况需要满足四项条件中的至少三项。家属称条款中除了没有所需的心电图,另外第四项“发病90天以后左心房功能降低”的条件,对于已经去世的人更是无法满足。

而类似的案例还有很多,互助平台一次次拒绝理赔事件发生后,人们开始逐渐意识到,互助计划虽然加入门槛低,能提供一定保障,但是同样存在风险。需要赔付时,往往规则的解释权是由互联网公司决定,不一定能符合解释标准,就会导致得到的赔付不完全。

天风证券研究一份报告,曾揭示了目前网络互助陷入窘态的原因。

首先,参与分摊人数的增长趋势出现停滞后人均分摊自然增长(赔付流程及信息公式具有一定滞后性);

其次,逆向选择风险开始出现。由于互助计划前端审核宽松,因此无法选择其他保险的健康异常人群有较大概率加入相互宝,继而导致整体出险率增加、分摊金额上升,而分摊金额上升则导致更多健康人群选择退出计划,形成恶性循环。

合规性争议不断,

客户需求或转移至两大方向

更为严峻的是,合规性争议自网络互助平台诞生之日起就一直存在。

从2020年起,有关网络互助是否应该纳入监管、如何纳入监管的讨论不断。

2020年9月7日,中国银保监会打击非法金融活动局在《保险业风险观察》上撰文称, 野蛮生长的网络互助平台,本质上具有商业保险的特征,但目前没有明确的监管主体和监管标准,处于无人监管的尴尬境地。

文章称,相互宝、水滴互助等网络互助平台会员数量庞大,属于非持牌经营,涉众风险不容忽视,部分前置收费模式平台形成沉淀资金,存在跑路风险,如果处理不当、管理不到位还可能引发社会风险。

银保监会于2020年12月14日发布《互联网保险业务监管办法》,明确持牌经营要求,禁止非保险机构开展互联网保险业务。

一位资深法律人士告诉《险企高参》,“根据我国保险法规定,经营有人寿保险业务的保险公司,除因分立、合并或者被依法撤销外,不得解散。经营有人寿保险业务的保险公司被依法撤销或者被依法宣告破产的,其持有的人寿保险合同及责任准备金,必须转让给其他经营有人寿保险业务的保险公司。”

“网络互助计划一旦出现业务调整,或者存留会员和需要领取互助金的人群出现失衡,互助计划就会面临调整和结束的风险。”前述法律人士补充道。

国泰君安证券研究所刘欣琦、谢雨晟观点认为,“预计此次相互宝的关停把客户需求转移至两大产品:一是具有强政府背书且同样具有高性价比的惠民保,较好匹配相互宝用户画像中对产品价格的需求;二是线上触达能力更强的保险公司,主要满足年轻化的相互宝用户偏好线上购买的需求,且当前相互宝界面直接引流的功能预计将提升转换率。”

阅读排行榜

-

1

DeepSeek会抢保险人饭碗吗?!人保、新华、太平等多家险企接入模型…

-

2

一次性裁掉四大营业部,“财险一哥”又有大动作:75后总精算师张琅履历官网被撤,此前为该司最年轻高管…

-

3

重磅!6.5万亿中国人寿最年轻副总裁诞生:50岁“实干家”伍健内部晋升,在广西、云南、广东历练多年;去年净利预计多增超100%…

-

4

重磅独家!瑞众人寿首次公开公司治理概要:披露董监高简历、股东会议信息等;9名高管来自国寿,去年保费2368亿元

-

5

重磅!又现四大保险央企总裁互送:继赵鹏之后,52岁人保第一副总裁李祝用履新国寿党委副书记

-

6

“难兄难弟”各亏17亿!十家“银行系”险企2024成绩揭榜:合计净利99.4亿,新会计准则影响深远…

-

7

时隔七月,57岁“老国寿”赵国栋正式任瑞众人寿董事长!人事版图重塑,去年前11月保费2268亿;今年定下七项重点工作

-

8

综合成本率高达264.3%!63岁平安女将霍建梅挑大梁,能否破题前海财险亏损怪圈?!

-

9

60家非上市人身险保司2024业绩揭晓:财信人寿亏损3.7亿,六家银行系险企入围利润top10!泰康、中邮保险业务收入超千亿

-

10

管理层多为"80后",董事长、总经理去年齐换;东方嘉富人寿的“前世今生”…

推荐阅读

-

1

华泰人寿高管变阵!友邦三员大将转会郑少玮拟任总经理即将赴任业内预计华泰个险开启“友邦化”

-

2

金融监管总局开年八大任务:报行合一、新能源车险、利差损一个都不能少

-

3

53岁杨明刚已任中国太平党委委员,有望出任副总经理

-

4

非上市险企去年业绩盘点:保险业务收入现正增长产寿险业绩分化

-

5

春节前夕保险高管频繁变阵

-

6

金融监管总局印发通知要求全力做好防汛救灾保险赔付及预赔工作

-

7

31人死亡!银川烧烤店爆炸事故已排查部分承保情况,预估保险赔付超1400万元

-

8

中国银保监会发布《关于开展人寿保险与长期护理保险责任转换业务试点的通知》

-

9

2024年新能源商业车险保费首次突破千亿元

-

10

连交十年保险却被拒赔?瑞众保险回应:系未及时缴纳保费所致目前已妥善解决