停停停,就剩7天!互联网人身险“大整顿”尖峰时刻:近20家险企下架网销产品;理财型产品纷纷下线,中小公司进退维谷…

- 2021年12月24日

- 09:45

- 来源:

- 作者:邢莉

作者:邢莉

来源:险企高参

随着互联网人身险业务整改过渡期大限将至,近期多家险企发布公告称,将下架多款网销产品,包括增额终身寿、重疾险、护理险等。

近日,据多家媒体统计,近20家险企暂停互联网人身险业务,自11月初至12月底,约有五六十款互联网保险产品陆续下架。

根据《关于进一步规范保险机构互联网人身保险业务有关事项的通知》(下称:《通知》)规定,已经开展互联网人身保险业务的保险公司应于2021年12月31日前完成存量互联网人身险业务整改,不符合《通知》有关条件的主体和产品2022年1月1日起不得通过互联网渠道经营。

业内预计,中小险企互联网业务将受到负面影响,大型公司在互联网人身险市场的保费份额将有所上升。

近20家险企下架网销产品

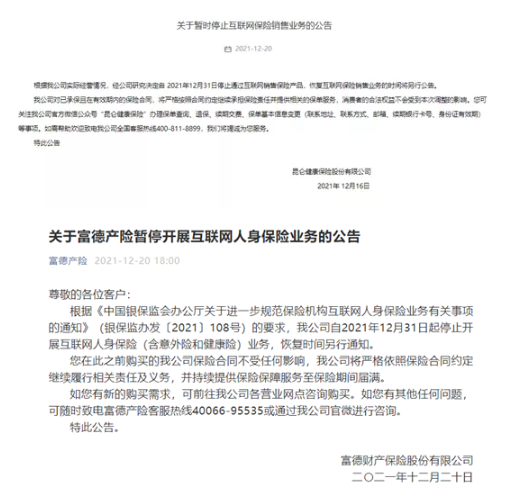

就在本周,《险企高参》发现又有昆仑健康、富德产险两家险企宣布暂停开展互联网保险业务。

12月20日,昆仑健康于在官网发布《关于暂时停止互联网保险销售业务的公告》称,经研究决定自 2021年12月31日停止通过互联网销售保险产品。同日,富德产险亦于官微发布《关于暂停开展互联网人身保险业务的公告》称,自2021年12月31日起停止开展互联网人身保险(含意外险和健康险)业务,恢复时间另行通知。

近期多家保险公司发布公告称,将下架多款网销产品,包括增额终身寿、重疾险、护理险等。据13个精算师统计17家险企暂停互联网人身险业务。

具体来看,其中包括10家寿险公司,分别为:信泰人寿、昆仑健康、百年人寿、前海人寿、建信人寿、中融人寿、合众人寿、三峡人寿、小康人寿、陆家嘴国泰。7家财险公司:华安财险、都邦财险、诚泰财险、诚泰财险、富德财险、安心财险、中意财险、富邦财险。

据新金融女记统计,自11月初至12月底,约有五六十款互联网保险产品陆续下架,产品基本覆盖所有险种,以年金保险、普通终身寿险、增额终身寿险为主,承保公司多为那些互联网渠道保费占比较高的中小险企。但与此同时,部分产品下架只是为了重新备案,整改合规之后还可能会重新上线。而一些无法符合条件的险企,只能直接停售产品或者把线上互联网产品转为线下渠道销售。

“近期停售相关产品主要是受新规影响。”一位寿险公司高管向险企高参透露,行业中仅少数公司符合基本条件和高阶条件两项准入“门槛”。据相关统计,目前存量的80多家寿险公司中,仅有20余家能符合两项要求,且均为成立时间较长、资本实力较强的大公司。

随着整改过渡期将结束,近日“互联网保险产品将面临集中下架”、“抓紧上车、欲购从速”等消息在不少保险代理人的朋友圈中传播。“炒停”戏码再次上演。

“最近总被一些营销短信轰炸,被告知一些年金险、终身寿险产品将下架。”有保险消费者向险企高参透露,不少保险营销员在朋友圈晒出“即将停售的网销保险产品清单”。

整改大限将至,

理财型产品纷纷下线

早在两月前,银保监会发布《关于进一步规范保险机构互联网人身保险业务有关事项的通知》。按规定,《通知》自下发之日起施行,已经开展互联网人身保险业务的保险公司应于2021年12月31日前完成存量互联网人身险业务整改,不符合《通知》有关条件的主体和产品2022年1月1日起不得通过互联网渠道经营。

一般而言,互联网人身保险产品主要是意外险、健康险、定期寿险以及保险期限10年以上的普通寿险和年金保险。其中,前三项对于公司要求较低。而新规对于险企开展保险期限10年以上的普通寿险和年金保险要求提升。对于不符合条件的险企要想开展互联网人身险业务,就需要按要求进行整改,达到条件才可开展。

《通知》规定保险公司(不包括互联网保险公司)开展互联网人身保险业务,应具备以下条件:连续四个季度综合偿付能力充足率达到120%,核心偿付能力不低于75%;连续四个季度风险综合评级在B类及以上;连续四个季度责任准备金覆盖率高于100%;保险公司公司治理评估为C级(合格)及以上;银保监会规定的其他条件。

更为重要的是,保险公司申请审批或者使用新备案的保险期间十年以上的普通型人寿保险(除定期寿险)和保险期间十年以上的普通型年金保险产品,须符合如下条件:

·连续四个季度综合偿付能力充足率超过150%,核心偿付能力不低于100%;

·连续四个季度综合偿付能力溢额超过30亿元;

·连续四个季度(或两年内六个季度)风险综合评级在A类以上;

·上年度未因互联网保险业务经营受到重大行政处罚;

·保险公司公司治理评估为B级(良好)及以上;银保监会规定的其他条件。

中小险企进退两难

“互联网人身险新规明确险企展业门槛、产品经营范围、产品名称设定、附加费用率管理,强化业务监管,规范竞争秩序,理财型产品不能线上销售。“银河证券研报观点认为,达不到经营门槛的中小险企线上销售人身险产品受制约,大型险企则相对受益。

据悉,近年来互联网人身保险业务增速较快,很多中小公司受制于成立时间短,线下铺的分支机构数量不如成立早的保司,经营成本低,于是纷纷开发互联网保险产品。

中保协数据显示,2020年,互联网人身保险业务累计实现规模保费2110.8亿元,同比增长13.6%。然而乱象也随之而来。

此前银保监会人身险部相关负责人曾指出,过往的互联网人身险产品,消费者找不到退保页面、找不到投诉入口、退市产品查不到保单、买得快退得慢、首月0元、长险短做等问题频现。

中金公司方面公开向媒体表示,《通知》正式实施后大多数中小寿险公司将不再具备网销储蓄险资格,预计中小人身险公司的互联网业务将受到负面影响,大型公司在互联网人身险市场的保费份额将有所上升。

“对于中小险企来说,互联网业务无法开展的话,则需加大在当地有分支机构的地区开展业务。要么自己组建销售队伍,要么走渠道。”前述寿险高管表示。

不过,对于中小寿险公司来说,这两条路恐怕都不好走。在他看来,组建队伍方面,代理人早被巨头收割光了,中小险企品牌、经费方面都面临困境,招人绝非易事。渠道方面,探索与第三方平台的合作时,中小险企的优势并不明显。以银行为例客户重视品牌,对价格反倒不太敏感。

阅读排行榜

-

1

重磅独家!瑞众人寿首次公开公司治理概要:披露董监高简历、股东会议信息等;9名高管来自国寿,去年保费2368亿元

-

2

重磅!又现四大保险央企总裁互送:继赵鹏之后,52岁人保第一副总裁李祝用履新国寿党委副书记

-

3

“难兄难弟”各亏17亿!十家“银行系”险企2024成绩揭榜:合计净利99.4亿,新会计准则影响深远…

-

4

时隔七月,57岁“老国寿”赵国栋正式任瑞众人寿董事长!人事版图重塑,去年前11月保费2268亿;今年定下七项重点工作

-

5

综合成本率高达264.3%!63岁平安女将霍建梅挑大梁,能否破题前海财险亏损怪圈?!

-

6

60家非上市人身险保司2024业绩揭晓:财信人寿亏损3.7亿,六家银行系险企入围利润top10!泰康、中邮保险业务收入超千亿

-

7

管理层多为"80后",董事长、总经理去年齐换;东方嘉富人寿的“前世今生”…

-

8

保险人春节朋友圈“营业”指南|春节特别策划

-

9

保险人的春节“职业病”|春节特别策划

-

10

重磅!新增保费30%投资A股,千亿资金或将入市;推动中长期险资入市方案出炉,保司接下来怎么干?…

推荐阅读

-

1

华泰人寿高管变阵!友邦三员大将转会郑少玮拟任总经理即将赴任业内预计华泰个险开启“友邦化”

-

2

金融监管总局开年八大任务:报行合一、新能源车险、利差损一个都不能少

-

3

53岁杨明刚已任中国太平党委委员,有望出任副总经理

-

4

非上市险企去年业绩盘点:保险业务收入现正增长产寿险业绩分化

-

5

春节前夕保险高管频繁变阵

-

6

金融监管总局印发通知要求全力做好防汛救灾保险赔付及预赔工作

-

7

31人死亡!银川烧烤店爆炸事故已排查部分承保情况,预估保险赔付超1400万元

-

8

中国银保监会发布《关于开展人寿保险与长期护理保险责任转换业务试点的通知》

-

9

2024年新能源商业车险保费首次突破千亿元

-

10

连交十年保险却被拒赔?瑞众保险回应:系未及时缴纳保费所致目前已妥善解决