又一重磅监管文件下发,人保太保国寿等17家大型险企合计超罚200万:不得带头拒保,交强险囚徒困境破局?

- 2021年12月10日

- 17:33

- 来源:

- 作者:高参君

来源:险企高参

又一重磅监管文件下发,大型险企需发挥带头作用,不得拒保交强险。

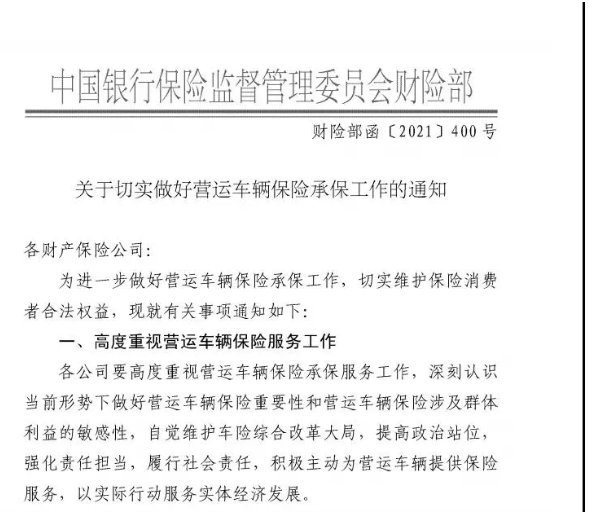

近日,银保监会再次下发《关于切实做好营运车辆保险承保工作的通知》(以下简称:《通知》)要求做好营运车辆保险承保。根据《通知》要求,各财险公司要对系统内营运车辆保险承保政策进行全面排查,坚决杜绝以任何形式拒保或拖延承保交强险行为。

《险企高参》了解到,从去年开始,就有不少消费者反映:“跑断腿”也买不到交强险。在拒绝承保交强险的案例中,拒绝承保的理由千花百样,甚至原是竞争关系的几家险企竟然开始互相介绍“生意”。

被拒保的大多都是让险企头疼的业务,如出租车、大货车、特种车之类营运车辆。这类车辆整体赔付率高,尤其是搅拌车和出租车的赔付率已经突破了150%,承保亏损严重,因此各险企都不愿意承保这类车辆。

对此,业内指出,保险行业的高质量发展需要有一定的利润作为基础,普遍亏损的局面显然不利于行业的可持续。

坚决杜绝以任何形式拒保交强险,

大型财险公司要发挥带头作用

2021年5月,银保监会向各地下发了《关于做好营运车辆保险承保有关监管工作的通知》,随后各地监管也召集辖内大型险企组织专项会议,会议听取了各公司关于营运车辆保险承保情况汇报,通报了近几个月辖内特种车辆保险承保举报投诉情况等。

时隔7个月后,银保监会近日再次加码向各财险公司下发了《关于切实做好营运车辆保险承保工作的通知》(以下简称《通知》)。

《通知》要求,各财险公司要对系统内营运车辆保险承保政策进行全面排查,坚决杜绝以任何形式拒保或拖延承保交强险行为,立即调整在系统管控、核保政策、考核指标等方面对营运车辆商业保险不合理的承保限制措施,从源头上引导基层保险机构和从业人员提高营运车辆承保积极性。

《险企高参》了解到,从去年开始,就有不少消费者反映:“跑断腿”也买不到交强险。在拒绝承保交强险的案例中,拒绝承保的理由千花百样。有些公司直接声称没有交强险业务,有的就比较“委婉”,对客户表示纸质保单用完了还没有补,而电子保单则因为模板尚未制作完成而无法使用,总之就是办不了。甚至原是竞争关系的几家保险公司竟然开始互相介绍“生意”。

而被拒保的大多都是让险企头疼的业务,如出租车、大货车、特种车之类营运车辆。这类车辆整体赔付率高,尤其是搅拌车和出租车的赔付率已经突破了150%,承保亏损严重,因此各险企都不愿意承保这类车辆。但是此类车辆又事关实体经济,如果无法投保交强险,则无法上路营业,其重要性以及敏感性不容小觑。

需要注意的是,赔付率高并不代表着险企可以拒保。根据《机动车交通事故责任强制保险条例》规定,保险公司拒绝或者拖延承保机动车交通事故责任强制保险的,由保监会责令改正,处5万元以上30万元以下罚款;情节严重的,可以限制业务范围、责令停止接受新业务或者吊销经营保险业务许可证。

对于此次《通知》的发布,业内资深人士指出,大型财险公司要发挥带头作用,积极承保营运车辆商业保险,促进营运车辆商业保险实现愿保尽保。

年内17家险企领罚单,

合计罚款超200万元

监管部门发文规范同时,针对大型财险公司拒保交强险的行为,频频开出罚单。

据不完全统计,今年共有17家险企分公司或支公司因拒交强险承保领到罚单,机构合计罚款达到217万元。涉及人保财、太保财、阳光财、国寿财、中华联合财产等大型财险公司。

需要注意的是,由于拒保交强险对于险企所带来的利益,远远超因此受到的监管处罚,所以有些险企宁愿被罚款,也不愿意承保车强险,甚至大型险企带头违反监管条例。日前,银保监会相关负责人在车险综改一周年座谈会上指出,个别市场主体拒保情况改善不明显,需要持续关注。

另外,岁末年关正是险企冲刺年度业绩的关键时刻。大家对效益的要求空前的高,所以业务可以有选择,但是效益必须有保证。在此背景下,对于像营运车辆保险承保这种利润负贡献的业务,普遍采取严控态度。

业内专业人士向险企高参介绍,“可以看到,近期被处罚的都是一些大的保险公司,且在行业具有一定的代表性。监管层的意思也很明显,就通过对这些大险企‘开刀’,表达了对险企拒绝承保机动车交通事故责任强制保险这一不良现象的重视,同样对其他保险公司起到了‘震慑’的作用”。

交强险贴钱承保成为常态,

险企有苦难言

险企何为对于运营车辆的交强险投保避之不及呢?

数据显示,“交强险”头10年累计亏损194亿元,2013年开始才盈亏基本平衡,不过这个险种始终没摆脱承保亏损的泥淖。在2017年打平,2018和2019年微利,预计2021年又将遁入亏损周期。

因此,在保险公司眼中,交强险很没“钱景”。多年亏损让保险机构对交强险产生抵触情绪,违规拒保时有发生。入不敷出的情况下,保险公司服务打折、拖赔惜赔,也就成了常态。

“现在险企的日子太难过了。”有业内人士直言,“车险综改前,营运车辆交强险赔付率高,还可以勉强用商业险兜住。但现在车险综改后,交强险限额提高,赔付率更上一层楼,单看营业性车辆的赔付率已经高的不见天际,搅拌车和出租车甚至已经突破了150%,贴钱承保成为常态。”

上述人士进一步指出,趋利性是企业的属性之一,险企的首要目的也是“活下去”,正常、科学且合理,没必要给保险行业披上各种神圣的战袍。从另一个角度看,这也是一种风险识别能力的体现,也是一种对股东负责的态度。

《险企高参》以为,交强险的承保亏损,根源在于经营模式“拧巴”以及车险费率的区域性失衡。“羊毛出在猪身上”,低风险人群为高风险人群埋单。以北京为例,私家车出险率在14%-16%之间、自卸货车这类营运车辆的出险率在20%-30%,而南方赔付数据普遍多于北方,部分地区赔付率甚至可能达到300%以上。

事实上,这又何尝不是暴露出目前交强险经营机制的弊端。想要解决这种矛盾,车险条款和费率应该更加灵活多元外,也要要靠市场化手段,根据不同车辆的风险状况,使费率差异化,用合理的定价来反映风险,那么拒保的情况就会少。

业内指出,保险行业的高质量发展需要有一定的利润作为基础,普遍亏损的局面显然不利于行业的可持续。但是,交强险的问题,单靠保险业自身难以解决。希望相关问题能引起全社会的关注,早点做出更可持续、更合理的制度设计。

阅读排行榜

-

1

DeepSeek会抢保险人饭碗吗?!人保、新华、太平等多家险企接入模型…

-

2

一次性裁掉四大营业部,“财险一哥”又有大动作:75后总精算师张琅履历官网被撤,此前为该司最年轻高管…

-

3

重磅!6.5万亿中国人寿最年轻副总裁诞生:50岁“实干家”伍健内部晋升,在广西、云南、广东历练多年;去年净利预计多增超100%…

-

4

重磅独家!瑞众人寿首次公开公司治理概要:披露董监高简历、股东会议信息等;9名高管来自国寿,去年保费2368亿元

-

5

重磅!又现四大保险央企总裁互送:继赵鹏之后,52岁人保第一副总裁李祝用履新国寿党委副书记

-

6

“难兄难弟”各亏17亿!十家“银行系”险企2024成绩揭榜:合计净利99.4亿,新会计准则影响深远…

-

7

时隔七月,57岁“老国寿”赵国栋正式任瑞众人寿董事长!人事版图重塑,去年前11月保费2268亿;今年定下七项重点工作

-

8

综合成本率高达264.3%!63岁平安女将霍建梅挑大梁,能否破题前海财险亏损怪圈?!

-

9

60家非上市人身险保司2024业绩揭晓:财信人寿亏损3.7亿,六家银行系险企入围利润top10!泰康、中邮保险业务收入超千亿

-

10

管理层多为"80后",董事长、总经理去年齐换;东方嘉富人寿的“前世今生”…

推荐阅读

-

1

华泰人寿高管变阵!友邦三员大将转会郑少玮拟任总经理即将赴任业内预计华泰个险开启“友邦化”

-

2

金融监管总局开年八大任务:报行合一、新能源车险、利差损一个都不能少

-

3

53岁杨明刚已任中国太平党委委员,有望出任副总经理

-

4

非上市险企去年业绩盘点:保险业务收入现正增长产寿险业绩分化

-

5

春节前夕保险高管频繁变阵

-

6

金融监管总局印发通知要求全力做好防汛救灾保险赔付及预赔工作

-

7

31人死亡!银川烧烤店爆炸事故已排查部分承保情况,预估保险赔付超1400万元

-

8

中国银保监会发布《关于开展人寿保险与长期护理保险责任转换业务试点的通知》

-

9

2024年新能源商业车险保费首次突破千亿元

-

10

连交十年保险却被拒赔?瑞众保险回应:系未及时缴纳保费所致目前已妥善解决