银保“高光”背后有多少乱象?兴业银行的房贷这么“玩”意外险!

- 2021年07月09日

- 18:15

- 来源:

- 作者:智慧君

银行一向以高大尚的形象面对消费者,也是普通大众最为值得信赖的金融机构,而现在却频频被曝出经营乱象。其中,不少领域均与保险有着千丝万缕的瓜葛。

就如近日银保监会消保局通报了兴业银行侵害消费者权益情况,指出其六大“罪状”:

“罪状”之一是信用卡分期业务方面,默认勾选自动分期起始金额,侵害自主选择权;

“罪状”之二是适当性管理落实不到位,侵害财产安全权;

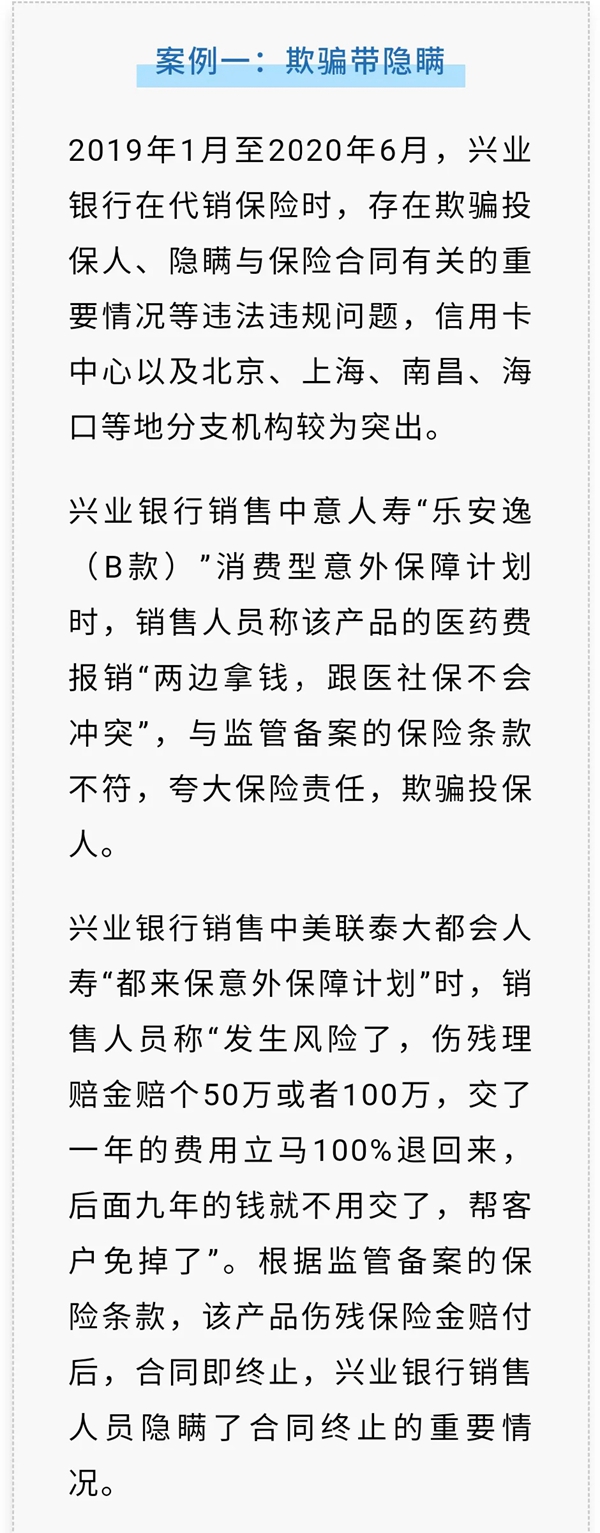

“罪状”之三是代销保险业务存在欺骗、隐瞒行为,侵害知情权;

“罪状”之四是以存款作为审批和发放贷款的条件,侵害公平交易权;

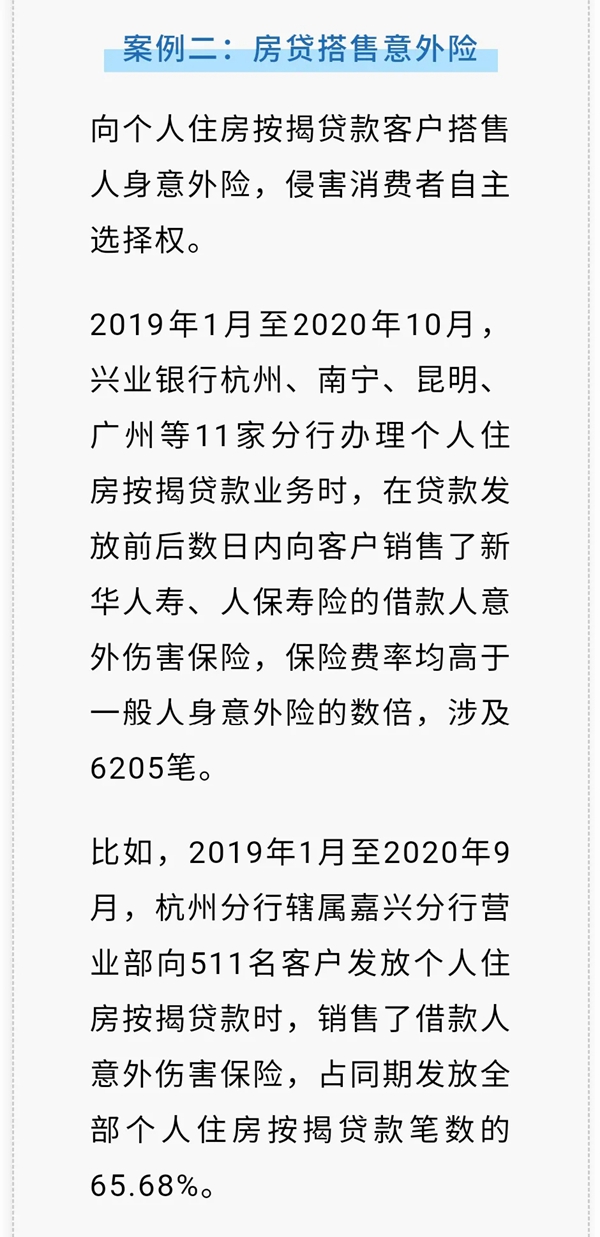

“罪状”之五是按揭房贷搭售意外险,侵害自主选择权;

“罪状”之六是通过预收保费、超基准费率收取保费等,谋取不正当利益。

六项违规行为中有三项涉及保险,可见银行在保险销售过程中套路有多深。

借贷搭售意外险

并不鲜见

先看看兴业银行的保险套路有多深。(见附录)

说起银行在保险领域中的“踩雷”事件,并非兴业银行一家。在借贷搭售保险产品这一问题上,很多银行栽了跟头。

据银保监会公开信息显示,2021年上半年,已有多家银行因为“借贷搭售保险产品”等违规行为被监管处罚。例如:

6月9日,江西银保监局指出光大银行南昌西湖支行存在“借贷搭售保险产品”等违规行为,被处罚90.2万元。

5月21日,银保监会针对中国银行开出一纸罚单,逐一列出其36项违规事项。其中,“个人住房贷款业务搭售保险产品”、“单家分支行代销3家以上保险公司保险产品”两项涉及保险方面的违规被监管点出。最终,银保监会针对中国银行开出了8761.355万元的高额罚单。

5月14日,平安银行常州分行因“发放贷款时搭售保险产品”被罚10万元。

1月4日,平安银行合肥分行因“借贷搭售保险产品”被罚35万元;工商银行合肥分行因“借贷搭售保险产品”,被罚30万元。

“借贷搭售”模式在房屋销售中似乎已司空见惯。办理房贷时,买一份保险,而且强制购买,引发了市场对其合规性的争议。从监管层面说,这也是监管一直以来关注的重点问题。

放贷机构通过销售高于市场价格的保险产品抽取资金,规避利率监管限制,获取利益。这样的行为不仅侵害了消费者的权益,更搅乱了放贷市场的正常秩序。为此,以儆效尤,严厉打击顶风作案,是监管部门一直以来的重点工作之一。

房贷捆绑保险

实属违规

说到买房,有钱的可以付全款,但对于大部分人来讲,基本都是靠按揭房贷来缓解经济压力。不过,贷款买房并不是容易的事,需要借款人有偿还的能力。而这就牵扯到另一个问题,贷款买房一定要买保险吗?

现实中很多朋友在贷款买房时,银行会要求购买房屋保险,否则就不发放贷款。而且,按照《个人住房贷款管理办法》规定,“以房产作为抵押的,借款人需在合同签订前办理房屋保险或委托贷款人代办有关保险手续”。这样的要求,也被很多银行视为搭售保险的依据。

其实,自2006年起,有部分银行就不再强制要求借款人购买房贷险了,有购房意愿的人不买保险也可以进行贷款。这一行为打破了自1998年央行规定将房贷险定为个人住房按揭贷款申请的前提。

至2012年,保险监管部门下发《关于整治银行业金融机构不规范经营的通知》,要求银行严格执行“七不准、四公开”。其中,信贷业务“七不准”中明确提到“不准借贷搭售”,即不得在发放贷款时强制捆绑、搭售理财、保险、基金等金融产品。

此前,山西银保监局也发布《关于购买个人贷款保证保险的消费提示》,明确指出当前部分消费者反映在不知情的情况下被投保贷款保证保险,涉嫌强制投保。为此,监管部门提醒借款人,贷款保证保险产品可根据自身经济承受能力选择是否购买,而非在办理贷款过程中必须购买。

监管的多次声明,一句明确的“非必要”,将“借贷”与“保险”分开。白纸黑字,明文规定下,贷款买房“不必买保险”有了制度依据。

但需要提醒的是,目前,很多银行对住房贷款有“强制性”的规定,购房者在购房的同时必须购买“个人抵押贷款房屋保险”。

房贷险真相

没有“搭售”选项

银行为了转嫁放贷过程中的风险,要求消费者有抵押物或有还贷实力,都无可厚非,而消费者为了顺利获得贷款,给银行一个实质性的承诺,买一份保险作为还贷的保障,自在情里之中。那么,贷款买房的人可以买哪些产品呢?『A智慧保』与大家一起来了解一下。

据公开资料显示,涉及到住房贷款的保险大致有个人抵押贷款房屋保险、个人购置住房抵押贷款履约保险等。

其中,个人抵押住房综合保险,首先要对借款人抵押的房产提供保障,其次借款人投保,如果在保险期限内,借款人因意外伤害事故导致死亡或伤残,而丧失全部或部分还贷能力,造成连续三个月未履行或未完全履行还贷责任,由保险公司承担贷款本金的全部或部分还贷责任。最后,借款人因其他原因无法归还贷款或故意赖账等造成的贷款本息损失,保险期限为自取得贷款之日起至贷款全部还清之日止。

在保险期内,由于上述保险责任所涉及的原因造成贷款本息损失,保险公司负责赔偿。与财产保险不同的是,综合保险除包括财产保险外,还对借款人的人身及信用进行了全方位的保障,因而对贷款人的资金安全起到保障作用。

再看个人购置住房抵押贷款履约保险,借款人将房屋抵押给银行,同时购买履约保险,当借款人连续一定期限不还款时,保险公司代为清偿剩余贷款本息,银行将抵押权转移给保险公司。

反观目前银行惯用的搭售意外险行为,并不在房贷所必需的保险范畴之内。

那么,银行为何如此青睐意外险,且在搭售方面铤而走险?

意外险本身是一种保费低廉、保障范围灵活、保障功能较强的险种,从受众来看很广泛。而银行搭售的意外险,异化为一种为房贷发生风险来买单的保险产品,还自行抬高保费、调高手续费率和渠道费用。

如果消费者购买了保险,银行会在借款金额中扣除保费,实际上相当于变相收取了“砍头息”。而每个月收取的保险费用也属于利息的一部分,从而增加了放贷机构的收益,贷款利率也增加了,变相增加了消费者的还贷压力。

对于银行来说,放贷部门和银保渠道部门都增加了业绩和收入,看似两全其美,因此乐此不疲。

但是,无论如何,强制搭售的行为已经触碰了交易公平的原则。

银保欲重回C位

亟待合规性

事实上,银行违规搭售保险,非一朝一夕,曾经的误导销售正在变得更加隐蔽。

说起银行保险业务总离不开银保渠道。作为保险发展过程中的产物,银保从无到有,再从盛转衰,如今随着代理人渠道遭遇发展困境,银保渠道正在发力,试图重回C位。

有数据显示,2020年,银邮渠道保费收入实现10108.16亿元,同比增长12.61%,较上年同期增加0.86个百分点;相反,个人代理人渠道保费收入实现17965.96亿元,同比增长4.27%,受疫情影响,线下展业困难,增速较上年同期下降了7.23个百分点。

银保的回归,令保险公司看到了发展的机会。多家险企开始发力银保渠道,从兴业银行的多项违规乱象来看,至少涉及到四家保险公司的产品。需要注意的是,银保发力的同时,银保渠道的违规现象也在不断增加。

透析违规的背后,不仅有银行的责任,在一定程度上,保险公司仍需强化培训和销售合规性。

作为保险产品生产的一方,保险公司由此前的驻点销售转为幕后的驻点指导,有义务对代销渠道的销售人员进行专业培训,这不仅有利于强化销售的专业合规性,对消费者来讲,也会避免侵权行为的发生。

违规销售,只是存在侥幸心理。吃下的,终究需要吐出来。

7月8日,银保监会消保局局长郭武平介绍称,2020年通过现场检查、督查、纠纷化解等方式督促银行保险机构清退和赔付消费者177亿元。

阅读排行榜

-

1

养老政策再加码:五年新目标,十年硬指标!保险如何大有作为?

-

2

万达何以受追捧?保险巨头蜂拥而上!

-

3

盘点2024⑫农险退出机制“动真格”,倒逼精细化、规范化!

-

4

盘点2024⑧借着保险机构十大新闻事件,挥别这一年!

-

5

盘点2024⑥十大关键词,复盘保险业这一年!

-

6

周评|设立首席合规官,“金融安全与发展”路径愈发清晰

-

7

盘点2024⑤直面万亿级低空经济,保险业加速布局、何以破局?

-

8

盘点2024⑤16位监管高官、保险高管被查,退休辞任不是“挡箭牌”

-

9

盘点2024④保险营销“高精”之路:数量企稳,专业规划师势在必行!

-

10

玖亓周评|险企偿付能力:既要前瞻监管,又要过程监管

推荐阅读

-

1

华泰人寿高管变阵!友邦三员大将转会郑少玮拟任总经理即将赴任业内预计华泰个险开启“友邦化”

-

2

金融监管总局开年八大任务:报行合一、新能源车险、利差损一个都不能少

-

3

53岁杨明刚已任中国太平党委委员,有望出任副总经理

-

4

非上市险企去年业绩盘点:保险业务收入现正增长产寿险业绩分化

-

5

春节前夕保险高管频繁变阵

-

6

金融监管总局印发通知要求全力做好防汛救灾保险赔付及预赔工作

-

7

31人死亡!银川烧烤店爆炸事故已排查部分承保情况,预估保险赔付超1400万元

-

8

中国银保监会发布《关于开展人寿保险与长期护理保险责任转换业务试点的通知》

-

9

连交十年保险却被拒赔?瑞众保险回应:系未及时缴纳保费所致目前已妥善解决

-

10

董事长变更后,中国人寿新添80后女总助