重疾险新旧交替,炒停风起!监管敦促排查整改,严惩炒停!

- 2021年01月29日

- 17:10

- 来源:

- 作者:

2月1日临近,重疾险新旧更替进入倒计时。

依照重疾险新规要求,自2月1日起,旧版重疾定义下的保险产品要全面下架,监管给保险公司留下的过渡期正式结束。市场上所有的重疾险产品都会换成新版重疾定义下的产品。新版重疾险,即将起航。

但谁曾想,这一新旧转换的关键时刻,却成为个别公司“促销”的手段。倒计时的紧张感,拼抢最后一单的心理暗示,好似“买不了吃亏买不了上当”的谆谆诱导,给消费者埋下了“不买就吃亏”、“再不买就来不及了”的销售导向。

“新产品不及旧产品好”、“新产品会涨价”等误导式销售,搅乱了消费者的正常选择,同样也埋下了因销售误导带来的欺骗消费者、侵害消费者合法权益的隐患。

如今,面对处在风口浪尖上的重疾险,如何预防矫枉过正,引导消费者正确、理性消费,已是当务之急。

1月28日,已有地方监管部门向辖区保险机构敲响警钟:下一步,将严肃查处相关机构及人员存在的产品炒停、误导宣传等行为。

“停售”炒作频现于朋友圈

监管发警示要严查

『A智慧保』获悉,近日有地方银保监局就重疾险“炒停销售”一事发布警告,并直接点出部分公司及相关人员对重疾险定义和经验发生率表修订进行片面解读,借此对重疾险产品以炒作停售的方式进行“促销”宣传。

监管要求,各公司需立即排查和整改,严格落实监管要求,严禁营销人员对新旧重疾险的保障范围、保险费率和理赔条件进行误导性比较和销售宣传,引导保险消费者理性投保。下一步,监管还将严肃查处相关机构及人员存在的产品炒停、误导宣传等行为。

作为与人们健康保障密切相关的重疾险,自1995年进入中国保险市场后,人们对这一险种的态度从不认可到逐步接受、再到不断提高保障,尤其近年来,重大疾病高发、治病费用高企,让越来越多的人意识到可以将健康风险通过保险来转嫁。重疾险则以其独特的保障特性,成为人们必备的保险产品之一。

但正是因为需求量的不断增长,保险营销人员的销售误导也随之而来,常见于市场各处。就连监管新旧政策的转换期,部分营销人员也拿来作为宣传的“噱头”来扩大营销。

据『A智慧保』调查,近半个月内,很多人的朋友圈出现了关于“旧版重疾险即将停售,新版重疾险产品要上线,大家要赶上最后一班车,抢‘实惠’的重疾险产品”此类的宣传。例如:

“最后五天,1亿人都在买重疾险~XXX产品更受青睐。”

“近期重疾险销售猛增,保单超1亿人次,如果1亿人都在同时做同一件事情,那这件事情一定很有意义,很有必要。倒计时X天。”

“新旧重疾之际,重疾险迎来最后的投保高峰期,从目前对接的十多家公司的新产品来看,费率上涨约10%左右,有需要的家庭可以考虑下现有产品。”

“这次是线上和线下产品一起停售调整,全国分公司这个月的重疾投保件数将创造一个新的纪录。”

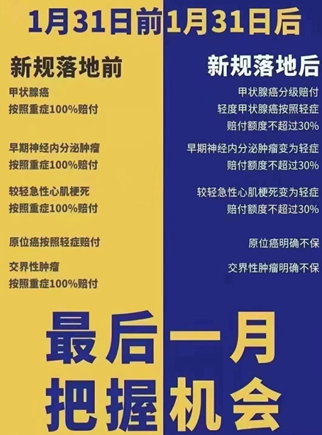

更有销售人员列出一张新旧重疾险的保障对比,把变化后的重疾险保障条件一一列出,并对比此前的“100%赔付”,意思昭然若揭,让消费者自行体会。

类似这种频频借助“停售”做宣传的营销方式,出现在了各大朋友圈,引发了行业热议。以销售为主要目的的违规性宣传,给这次新旧重疾转换蒙上一层新的风险阴影。

供给跟不上需求

“价格”因素成销售误导关键?

虽然用“停售”来炒作的宣传,已不是第一次出现在保险销售当中,早在百万医疗险迎来强监管时,市场也曾传出用“即将下架”来激起消费者的购买欲。但这样误导式的宣传为何频频出现、屡禁不止?尤其是在健康险领域,为何更严重?

从需求方看

随着社会经济的发展,保险在生活中的重要性日益凸显。尤其是与健康、医疗、养老等热点社会性话题有关的保险产品,更是受到越来越多人群的关注。单从需求量看,人们日益增长的保险需求与供应之间的不协调、不适应之间的矛盾,往往激发消费者更多样的心里诉求。为此,借助消费者消费心理及需求量大增来做文章,成为很多营销人员的销售手段之一。

从供给方看

由于保险市场上产品同质化严重,销售人员的收入又与其签单量、收入保费相挂钩,为了获得消费者的关注,获得更多客源,在销售手法上,利用“噱头、猎奇、从众”等来满足消费心理。

再看保险产品本身

由于保险条款的专业性、复杂性,很多产品的保险条款晦涩难懂,尤其是在涉及保障责任、免赔责任、触发理赔条件等方面,消费者多是一知半解,需要保险从业人员进行讲解。尤其是消费者对保险产品价格更加敏感时,往往会带来因价格调整做出不同的购买选择。为此,从大部分消费者心理出发,价格便宜、保障合适的产品,会更具吸引力。

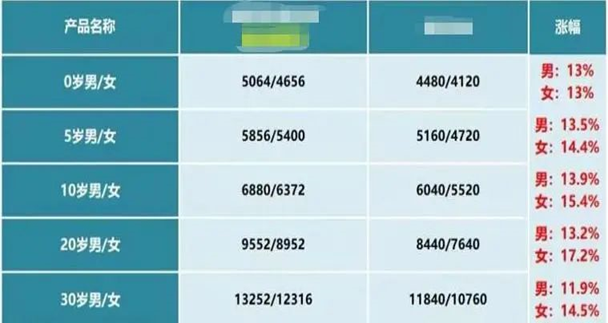

据悉,在重疾险新规发布后,市场上曾流传某家保险公司的重疾险在新旧定义下的不同价格。其中,相较于旧版的重疾险,新定义下的重疾险价格都出现了上涨,涨幅在11%-18%之间。而这一价格的变化,正好成为营销人员拿来做文章的“噱头”。

不过,这样的对比,不能说是科学,因为单单从价格层面讲,不能凸显新规带来的重疾险变化。毕竟,产品的价格只是很表面的一层,而其中所含的保障发生变化,才是关键。但正是因为“炒停”的宣传,让最具有宣传的内容被掩盖。

新规上线重疾险怎么买?

两大关键需注意!

作为消费者,该如何正确看待即将到来的新重疾险产品?又该如何做选择?

首先,新规的出现,必然有其理由。知晓新定义下的重疾险,就要对新规的核心变化有所了解。关于新规,需要关注关键的变化:

○ 必备重疾由25种扩展到28种,并且增加了 3 种轻症。其中,新增的3种重疾分别是严重慢性呼吸衰竭、严重克罗恩病以及严重溃疡性结肠炎。TNM分期为Ⅰ期或更轻分期甲状腺癌被移出重疾按轻症赔付。

○ 重疾新定义中将恶性肿瘤、急性心肌梗死、脑中风后遗症3种疾病,按严重程度分为重度疾病和轻度疾病两级,还将轻度疾病的保额比例上限设定为30%。

除此之外,新规还根据最新医学进展,扩展了对重大器官移植术、冠状动脉搭桥术、心脏瓣膜手术、主动脉手术等8种疾病的保障范围,完善优化了严重慢性肾衰竭等7种疾病定义。从新旧重疾定义对比看,很多业内人士都表示,重疾险新规拓展了保障范围、赔付条件更为合理、引用标准更加客观权威、描述更加规范统一。

另外,“择优理赔”的出现,是新规的一个“新亮点”。当新旧重疾定义处于过渡期时,就有数十家保险公司推出了理赔择优方案。首创、率先等竞争之风刮起,抛开“噱头”之嫌,保险公司此次集体采取理赔择优方案,以应对新旧重疾定义在过渡期带来的冲突,的确是对客户负责的首选之举,也是做好新旧规范衔接,争取平稳过渡的规定动作。

不过,新产品的推行,必然有一定的适应期。在购买保险产品时,消费者还需要重点关注一下保险条款,例如保障责任、责任免除、条款释义等,切勿盲目跟风。

阅读排行榜

-

1

万达何以受追捧?保险巨头蜂拥而上!

-

2

盘点2024⑫农险退出机制“动真格”,倒逼精细化、规范化!

-

3

盘点2024⑧借着保险机构十大新闻事件,挥别这一年!

-

4

盘点2024⑥十大关键词,复盘保险业这一年!

-

5

周评|设立首席合规官,“金融安全与发展”路径愈发清晰

-

6

盘点2024⑤直面万亿级低空经济,保险业加速布局、何以破局?

-

7

盘点2024⑤16位监管高官、保险高管被查,退休辞任不是“挡箭牌”

-

8

盘点2024④保险营销“高精”之路:数量企稳,专业规划师势在必行!

-

9

玖亓周评|险企偿付能力:既要前瞻监管,又要过程监管

-

10

盘点2024③险企股权:改革化险与“退金令”,双重推动回归本源

推荐阅读

-

1

华泰人寿高管变阵!友邦三员大将转会郑少玮拟任总经理即将赴任业内预计华泰个险开启“友邦化”

-

2

金融监管总局开年八大任务:报行合一、新能源车险、利差损一个都不能少

-

3

53岁杨明刚已任中国太平党委委员,有望出任副总经理

-

4

非上市险企去年业绩盘点:保险业务收入现正增长产寿险业绩分化

-

5

春节前夕保险高管频繁变阵

-

6

金融监管总局印发通知要求全力做好防汛救灾保险赔付及预赔工作

-

7

31人死亡!银川烧烤店爆炸事故已排查部分承保情况,预估保险赔付超1400万元

-

8

中国银保监会发布《关于开展人寿保险与长期护理保险责任转换业务试点的通知》

-

9

连交十年保险却被拒赔?瑞众保险回应:系未及时缴纳保费所致目前已妥善解决

-

10

董事长变更后,中国人寿新添80后女总助