互联网保险新规正式落地:慎重主动向消费者推产品!持牌经营是硬指标!

- 2020年12月14日

- 18:45

- 来源:

- 作者:

互联网保险的快速发展,为传统保险行业带来一股清流。

从“坐商”变为“行商”的保险,如何漂洋过海触达更远的地方?

监管的步伐正在追随互联网保险的新现象、新问题、新趋势。

2011年9月

原保监会下发《保险代理、经纪公司互联网保险业务监管办法(试行)》

2015年10月

原保监会下发《互联网保险业务监管暂行办法》(以下简称《暂行办法》),并规定实施有效期为三年

2018年9月

银保监会发布通知称,正在加紧修订互联网保险的监管办法,在新规出台前,《暂行办法》依旧有效

2018年10月

银保监会发布《互联网保险业务监管办法(草稿)》征求意见函

2019年12月

银保监会起草并下发《互联网保险业务监管办法(征求意见稿)》

2020年9月

银保监会就《互联网保险业务监管办法(征求意见稿)》公开征求意见

跨越九年的努力,正式版《互联网保险业务监管办法》(以下简称《办法》)终于落地。银保监会表示,《办法》的出台,是为了规范互联网保险业务,有效防范风险,保护消费者合法权益,提升保险业服务实体经济和社会民生的水平。

从内容看,《办法》从互联网保险本质、机构经营资质、销售行为、宣传规范、售后服务、监管分类等多方面给予规范,并明确了自营网络平台乃保险机构持牌经营。

对于9月份银保监会发布的征求意见稿,《办法》要求更加明确、更具可操作性,持牌机构的责任也全面压实。

『A智慧保』与大家一起敲黑板、划重点!

“三大条件”定义互联网保险本质

都说要走互联网化道路,开展互联网保险业务。那到底什么才算真正的互联网保险业务?

《办法》指出

互联网保险业务,是指保险机构依托互联网订立保险合同、提供保险服务的保险经营活动。

需要满足三个条件

○ 保险机构通过互联网和自助终端设备销售保险产品或提供保险经纪服务。

○ 消费者能够通过保险机构自营网络平台的销售页面独立了解产品信息。

○ 消费者能够自主完成投保行为。

从销售到了解,再到购买,在这一过程中“全自动化”地完成购买行为,是其主要的特点。而在此过程中,互联网作为承载的中介助力这一过程的完成。

“线上线下”融合需双向监管

在销售过程中,也有部分营销人员会借助线上线下相结合的方式进行销售。

针对渠道融合的情形,《办法》制定了政策衔接适用方法。即投保人通过保险机构及其从业人员提供的保险产品投保链接自行完成投保的,也需要同时满足《办法》及所属渠道相关监管规定。

涉及线上线下融合开展保险销售或保险经纪业务的,其线上和线下经营活动分别适用线上和线下监管规则;无法分开适用监管规则的,同时适用线上和线下监管规则,规则不一致的,应坚持合规经营和有利于消费者的原则。

保险机构及其从业人员借助互联网保险业务名义进行线下销售的,包括从业人员借助移动展业工具进行面对面销售、从业人员收集投保信息后进行线上录入等情形,应满足其所属渠道相关监管规定,不适用《办法》。

持牌经营是硬指标

《办法》对于“机构持牌,人员持证”的要求,始终如一。

《办法》规定,互联网保险业务应由依法设立的保险机构开展,其他机构和个人不得开展互联网保险业务。而且,自营网络平台是保险机构经营互联网保险业务的唯一载体。

保险机构包括保险公司(含相互保险组织和互联网保险公司)和保险中介机构。保险中介机构包括保险代理人(不含个人保险代理人)、保险经纪人、保险公估人。保险代理人(不含个人保险代理人)包括保险专业代理机构、银行类保险兼业代理机构和依法获得保险代理业务许可的互联网企业。

自营网络平台是指保险机构为经营互联网保险业务,依法设立的独立运营、享有完整数据权限的网络平台。只有保险机构总公司设立的网络平台才是自营网络平台,保险机构分支机构以及与保险机构具有股权、人员等关联关系的非保险机构设立的网络平台,不属于自营网络平台,不得经营互联网保险业务。

银保监会表示,严格定义自营网络平台,并要求客户投保页面必须属于持牌机构自营网络平台,主要是为了全面强化持牌经营理念,压实保险机构主体责任。这有助于解决保险机构获取客户信息的难题,有助于杜绝截留保费、平衡市场力量、控制渠道费用,有助于减少销售误导、促进消费者教育、保障行业长期稳健发展。

保险机构及其自营平台经营互联网保险业务,还要满足《办法》提出的其他条件,如网站备案、信息系统、安全防护、等级保护、营销模式、管理体系、制度建设、监管评价等。满足条件的保险机构,可以不申请业务许可或进行业务备案。

“持牌”银行、互联网企业

新增规定

除了“正统”的保险机构外,对于兼业银行、互联网企业等,《办法》新增了规定。

银行类保险兼业代理机构可以经营互联网保险业务,前提是,这些机构不仅需要满足《办法》的相关规定,还要满足针对银行的专门要求,即:

○ 应通过电子银行业务平台销售。

○ 应符合银保监会关于电子银行业务经营区域的监管规定。

○ 不得将互联网保险业务转委托给其他机构或个人。

依法获得保险代理业务许可的互联网企业,既要满足《办法》对保险机构的一般要求,还要遵循五个规定:

○ 持牌经营,互联网企业代理保险业务应获得经营保险代理业务许可。

○ 应有较强的合规管理能力、场景和流量优势、信息技术实力等。

○ 应实现业务独立运营,与主营业务实现业务隔离和风险隔离。

○ 不得将互联网保险业务转委托给其他机构或个人。

○ 加强消费者权益保护,建立售后服务快速反应机制。

《办法》规定,非保险机构不得开展互联网保险业务,包括但不限于以下商业行为:

○ 提供保险产品咨询服务。

○ 比较保险产品、保费试算、报价比价。

○ 为投保人设计投保方案。

○ 代办投保手续。

○ 代收保费。

营销要慎重主动推送

互联网技术的发展将保险业的“人人交互”模式转变为“人机交互”模式,这方便了公司,方便了消费者,也方便了连接保险公司与消费者的保险从业人员。

近年来,越来越多的保险机构从业人员通过微信朋友圈、公众号、微信群、微博、短视频、直播等方式参与互联网保险营销宣传。尤其是疫情之后,这种宣传变得异常活跃。由于这种宣传门槛低,误导销售现象时有发生。

因此,《办法》给保险机构、从业人员、宣传内容划下了“警戒线”:

持牌机构要强化管理责任:

○ 为互联网保险营销宣传建立一系列管理制度。

○ 开展营销宣传信息审核、监测、检查,并承担合规主体责任。

○ 按照相关监管规定对从业人员进行执业登记和管理,标识其从事互联网保险业务的资质。

○ 慎重向消费者发送互联网保险产品信息。

○ 互联网保险营销宣传活动应符合《广告法》、金融营销宣传以及银保监会相关规定。

特别需要注意的是,保险机构开展互联网保险营销宣传活动要遵循五大禁令:

○ 不得进行不实陈述或误导性描述。

○ 不得片面比较保险产品价格和简单排名。

○ 不得与其他非保险产品和服务混淆。

○ 不得片面或夸大宣传。

○ 不得违规承诺收益或承诺承担损失。

从业人员进行营销宣传,要在保险机构授权范围内开展互联网保险营销宣传;发布的营销宣传内容应由所属保险机构统一制作;在营销宣传页面显著位置标明所属保险机构全称及个人姓名、执业证编号等信息。

营销宣传要合规,开展营销宣传活动应遵循清晰准确、通俗易懂、符合社会公序良俗的原则;营销宣传内容应与保险合同条款保持一致;营销宣传页面应准确描述保险产品的主要功能和特点。

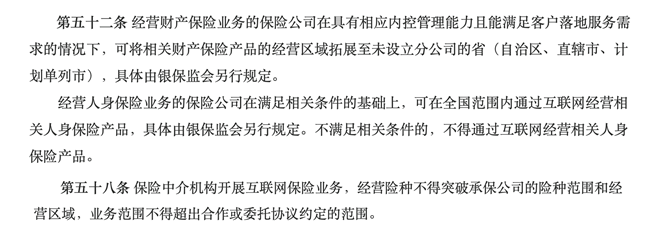

产寿险公司有望跨地域“扩容”

互联网保险发展迅速,监管制度需要为未来的发展预留政策空间。在《办法》中,监管根据互联网销售的保险产品和经营区域做了原则性规定。例如:

银保监会表示,将根据互联网保险业务发展阶段、不同保险产品的服务保障需要,另行规定保险机构通过互联网销售保险产品的险种范围和相关条件。下一步,银保监会将及时颁布相关政策,保障政策有效衔接。

继续鼓励创新

互联网保险本身基于“创新”而来,它不仅是销售渠道,更是经营方式和服务形态。在发展过程中,互联网保险也始终坚持创新的原则。

为此,在《办法》中,依旧鼓励保险与互联网、大数据、区块链等新技术相融合,支持互联网保险在更高水平服务实体经济和社会民生。如鼓励开发符合互联网经济特点、服务多元化保障需求的保险产品,让保险与场景、技术合理融合;鼓励拓展数据信息来源,运用数据挖掘、机器学习等技术提高保险业务风险识别和处置的准确性。

此外,银保监会还支持保险机构提升销售和服务的透明化水平,可在自营网络平台提供消费者在线评价功能,为消费者提供参考;支持保险中介机构开展基于数据创新应用的风险管理、健康管理、案件调查、防灾减损等服务。

监管方面,《办法》显示,推动监管部门在有效防范市场风险的基础上,创新监管理念和方式,建立健全适应互联网保险特点的新型监管机制。

例如,消费者经常居住地和保险机构所在地不一致是非常普遍的现象。对于互联网保险业务的投诉或举报,《办法》则明确由投诉人或举报人经常居住地的银保监局负责,便于投诉举报第一时间得到处理,便于消费者与监管机构的沟通联系,有利于保护消费者权益,同时通过增加违法违规成本倒逼保险机构改进产品和服务。

阅读排行榜

-

1

玖亓周评|险资频频举牌背后的“秘密”

-

2

观察|新版中端医疗险,DRG医疗改革的解药吗?

-

3

2024偿付能力扫描:化险关键期,“谁”把7家险企“拖下水”?

-

4

新能源车企“内卷”:蛇年花式促销,“保险补贴”揽客!

-

5

周评|DeepSeek风暴下的金融业:打败你的不是AI,而是会使用AI的人

-

6

内地、香港狠查:“洗黑钱”专盯“高佣金”保险产品下手!

-

7

DeepSeek风起,保险正在如何“跑步上车”?

-

8

银保“开年”:谁家欢喜,谁家忧?

-

9

车险承保盈利182亿!36家承保亏损,中小险企如何夹缝求生?

-

10

玖亓周评|险资买黄金,有所为、有所不为!

推荐阅读

-

1

华泰人寿高管变阵!友邦三员大将转会郑少玮拟任总经理即将赴任业内预计华泰个险开启“友邦化”

-

2

金融监管总局开年八大任务:报行合一、新能源车险、利差损一个都不能少

-

3

53岁杨明刚已任中国太平党委委员,有望出任副总经理

-

4

非上市险企去年业绩盘点:保险业务收入现正增长产寿险业绩分化

-

5

春节前夕保险高管频繁变阵

-

6

金融监管总局印发通知要求全力做好防汛救灾保险赔付及预赔工作

-

7

31人死亡!银川烧烤店爆炸事故已排查部分承保情况,预估保险赔付超1400万元

-

8

中国银保监会发布《关于开展人寿保险与长期护理保险责任转换业务试点的通知》

-

9

2024年新能源商业车险保费首次突破千亿元

-

10

连交十年保险却被拒赔?瑞众保险回应:系未及时缴纳保费所致目前已妥善解决