综改前的车险成绩单:前8月保费同比增长4.76%!9月能否延续这一态势?

- 2020年09月24日

- 15:25

- 来源:

- 作者:

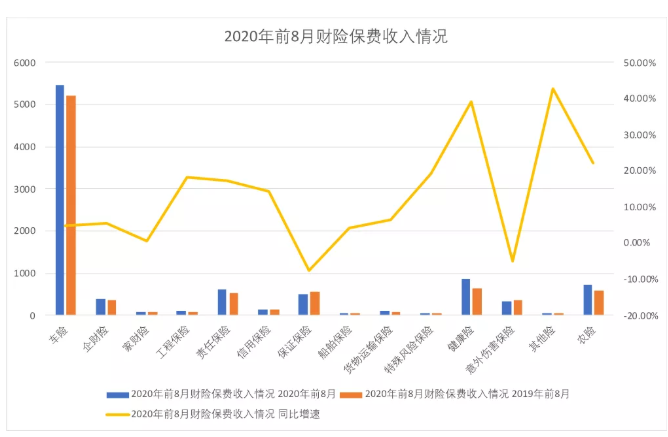

近日,『A智慧保』获得的一组行业数据显示,2020年前8月,财险业保费收入为9393.8亿元,同比增长8.36%,相较2019年同期保费增速略有下降。

从具体险种看,机动车辆保险依旧是财险中的最大收入来源,前8月保费收入5462.96亿元,同比增长4.76%,在财险中占据58.15%的市场份额;保费规模仅随其后的是健康险,前8月保费收入为872.04亿元,同比增长39.14%;农险排第三位,保费收入为717.12亿元,同比增长22.08%。

再看看其他险种的业绩如何。

前8月

○ 企财险保费收入381.47亿元,同比增长5.49%。

○ 家财险保费收入64.93亿元,同比增长0.68%。

○ 工程保险保费收入103.07亿元,同比增长18.13%。

○ 责任保险保费收入613.03亿元,同比增长17.27%。

○ 信用保险保费收入139.65亿元,同比增长14.28%。

○ 船舶保险保费收入45.07亿元,同比增长4.23%。

○ 货物运输保险保费收入93.5亿元,同比增长6.54%。

不过,也有一些险种表现不尽如人意。前8月保费收入出现负增长的险种有保证保险与意外险。数据显示,2020年前8月,保证保险保费收入为505.93亿元,相较2019年下降7.54%;意外险保费收入为338.51亿元,同比下降5.06%。

受年初新冠疫情影响的财险业,在经历复工复产后,开始恢复往日的生机。但随着监管对车险、融资性信保业务等分支领域的规范,未来的财险市场或将出现变化。

前8月车险保费超5000亿

综改后或迎格局变化

在财险市场,车险一险独大的现实在近几年有所改变。近60%的市场份额,足以凸显车险在财险领域的重要地位,可谓一荣俱荣,一损俱损。

数据显示,2020年一季度车险保费规模呈负增长,二季度有了回升。具体来看,1-7月,车险保费收入为 4762.87万元,同比增长 4.01%,与去年同期基本持平。至8月,车险保费增至5462.96亿元,同比增长4.76%。与此同时,车险综合成本率同比下降2.3%。

在此背景下,车险市场的乱象也开始反弹,套取费用、高定价、高手续费、经营粗放、竞争失序、数据失真等现象开始抬头,扰乱了市场秩序。

车险的形象,在一定程度上也代表了财险的形象。正是基于车险的重要性,为了引导车险健康发展,银保监会启动了车险历史上影响最大的一次综合改革。

银保监介绍此次车险改革时提到,这一次车险改革以“保护消费者权益”为主要目标,是短期内“降价、增保、提质”的一次规模性变革。在新规下,车险保费会出现一定程度的下降。但从长远看,将有利于车险的发展。

从不少车主投保情况来看,相比上一年车险保费下降300-400元成为一个普遍现象。不过,新规实施后的第6天,开始有声音反映“车险保费不降反升”。更有消费者表示,自己是“好车主的代表”,两年内没有出过险,但在新规实施后,曾经宣讲的“保费下降”却变为“保费上升”,对此表示很不理解。

基于此,有分析认为,根据政策规定,保险公司可以在自主定价系数上发挥定价差异,保险公司在测算保费时根据投保人标的给出不同的风险判定,进而给出的自主折扣系数也不一样。因自主系数不一样,反映到保费上,不同的车主就会有所差别。

且不论单个车主的保费上升或下降,这次的车险改革,或给整个车险行业带来不小的影响。9月及四季度的车险数据,将折射新规影响下的车险近况,也有可能大险企与中小险企间的差距将进一步拉大。

财险三巨头抢占六成市场

中小险企困难依旧

财险市场是“马太效应”最明显的市场。大型险企占据绝大多数市场份额,与小型险企“夹缝中生存”形成鲜明的对比。

数据显示,2020年前8月,人保财险、平安产险、太保产险三家险企的保费收入分别为3076亿元、1928亿元、999亿元,合计收入6003亿元,占财险市场的63.9%。超六成的份额,足以撼动整个财险市场的格局,而剩下80多家财险公司却要竞争不到四成的财险市场,激烈程度可想而知。

从保费增幅看

人保财险2020年前8月保费同比增长3.88%,平安产险同比增长11.4%,太保产险同比增长14%。作为大型险企,在既有的保费基数之上,取得两位数的增速,可见市场竞争力不同寻常。

看小型险企

虽然也有保费增长,但相较大型险企,小型险企依旧步履维艰。况且,在经历年初的新冠疫情后,业务发展受到很大影响,部分中小型财险公司也出现了保费下降的现象。

如永安财险前8月保费收入73.67亿元,同比下降9.7%;华泰财险保费收入45.88亿元,同比下降8.02%;中银保险同比下降17.37%;安诚保险同比下降16.22%;浙商财险同比下降27.1%。尤其是今年被接管的易安财险,前8月保费同比下降达78.23%。

另外,需要注意的是,中华联合财险前8月保费达375.32亿元,再次赶超大地财险,重回行业第五。

“两极化”的发展,是财险行业最明显的特征。“强者恒强”的定律下,中小险企如何在夹缝中求存,已是不变的话题。

而9月19日正式启动的车险综合改革,可能让财险市场的格局进一步改写。究竟如何,届时见分晓。

阅读排行榜

-

1

玖亓周评|险资频频举牌背后的“秘密”

-

2

观察|新版中端医疗险,DRG医疗改革的解药吗?

-

3

2024偿付能力扫描:化险关键期,“谁”把7家险企“拖下水”?

-

4

新能源车企“内卷”:蛇年花式促销,“保险补贴”揽客!

-

5

周评|DeepSeek风暴下的金融业:打败你的不是AI,而是会使用AI的人

-

6

内地、香港狠查:“洗黑钱”专盯“高佣金”保险产品下手!

-

7

DeepSeek风起,保险正在如何“跑步上车”?

-

8

银保“开年”:谁家欢喜,谁家忧?

-

9

车险承保盈利182亿!36家承保亏损,中小险企如何夹缝求生?

-

10

玖亓周评|险资买黄金,有所为、有所不为!

推荐阅读

-

1

华泰人寿高管变阵!友邦三员大将转会郑少玮拟任总经理即将赴任业内预计华泰个险开启“友邦化”

-

2

金融监管总局开年八大任务:报行合一、新能源车险、利差损一个都不能少

-

3

53岁杨明刚已任中国太平党委委员,有望出任副总经理

-

4

非上市险企去年业绩盘点:保险业务收入现正增长产寿险业绩分化

-

5

春节前夕保险高管频繁变阵

-

6

金融监管总局印发通知要求全力做好防汛救灾保险赔付及预赔工作

-

7

31人死亡!银川烧烤店爆炸事故已排查部分承保情况,预估保险赔付超1400万元

-

8

中国银保监会发布《关于开展人寿保险与长期护理保险责任转换业务试点的通知》

-

9

2024年新能源商业车险保费首次突破千亿元

-

10

连交十年保险却被拒赔?瑞众保险回应:系未及时缴纳保费所致目前已妥善解决