实务|工程保险应用案例(上)

- 2020年08月05日

- 10:40

- 来源:

- 作者: 曾伟华

一、出险工程概况及出险经过

出险工程概况

2008年六月中上旬,广东珠三角地区多次出现强降雨,受强降雨天气的影响,西江流域干支流水位快速上涨,干支流来水和区间降雨造成西江发生近二十年一遇洪水,位于广东顺德的甘竹溪下游为顺德支流,向东南流入容桂水道,在顺德港处与李家沙水道汇成洪奇沥水道,其水位受强降雨的影响也急剧上涨。

国道主干线广州绕城公路南环段(以下简称南环段),路线全长49.322km。其中一重要控制性工程甘竹溪特大桥桥位位于甘竹溪90°大转弯处,水面宽约120m。甘竹溪特大桥主桥是采用独塔双索面、墩塔梁固结体系的预应力硅斜拉桥,主跨210m,边跨165m,边跨设置1个辅助墩,主桥跨径组合为50+115+210=375m。桥幅布置:2.85m(风嘴、布索区)+0.5m(防护栏)+15m(车行道)+2.0m(中央分离带)+15m(车行道)+0.5m(防护栏)+2.85m(风嘴、布索区)=全桥总宽38.7m。

出险经过

2008年6月12日上午,甘竹溪特大桥施工总承包项目部接到广东省三防办通知,西江将发生较大洪峰,该项目部立即召开了防洪防汛抢险专项会议,按三防办的要求,周密的安排和布署了防汛工作。

6月13日早上6:00,当甘竹溪水位上涨到2m时,该项目部启动了经审批防洪防汛应急III级预案,24h派人值班监控水位,全体应急人员立即对主墩围堰的薄弱位置作进一步检查及加固,同时落实钻机、冲机、龙门吊、拌和楼及其它机械设备垫高、加固、转移、桩基孔口防护等工作准备。

6月13日下午2点,当甘竹溪水位上涨到时,该部再次启动防洪防汛应急级II预案,各责任人接到命令后,按照防汛应急预案要求的应急措施细节,各司其职,组织机械、车辆、人员及中、小型机具、电器设备等进行垫高、加固、拆除和转移。

6月14日晚上22点40分,甘竹溪河道水位进一步上涨到3.95m时,该部再一次启动防洪防汛应急I级预案,各责任人接到命令后,各负其责,带领本班组抢险人员撤离到安全地带(河堤),然后清点人数。人员撤离工作完成后,防汛领导小组全体成员立即召开紧急会议,为尽最大努力保护未转移出来的机械设备不被水淹,会议决定派二名深懂水性人员穿好救生衣,同时佩带好救生圈,继续在围堰上进行抽水,交通船在下游值班监控。

6月15日早上6点37分,甘竹溪河道水位上涨到了4.3m,围堰渗水严重,抢险领导小组果断作出放弃保护最后未转移出来的机械设备的决定,立即指挥值班电工断开供电总闸,对坚守施工平台的2名抽水人员紧急撤离。

6月15日早上7点30分,甘竹溪河道水位上涨到4.4m时,小部份围堰坍塌。此后,围堰内水位急速上涨,造成了主墩及硅搅拌站场地受淹。损失范围包括:围堰坍塌受损,施工场地受损,多类大型施工机械被淹,主墩多条已成孔或半成孔桩基被淹,多类施工用材料被浸泡,拌和楼设施被淹;清点灾场损失达到金额为人民币9,514,120.25元。被保险人于2008年6月15日向保险公司报案索赔。

二、赔案前期工作

对于工程保险的赔案处理,国际惯例一般由专门的损失估算公司来进行,以损失估算书的形式来评估损失的原因、程度、数量等,在我国,称为保险公估公司。一般在发生损失金额大,技术性较强的索赔,或者被保险人对理赔有异议时,可以聘请专业保险公估师进行损失鉴定。公估师既不代表保险公司,也不代表被保险人,站在独立的地位对损失做出客观、公正的评估。鉴于广州市绕城公路南段甘竹溪特大桥洪水损失案具有损失金额大,技术性强的特点,承保的保险公司委托保险公估公司对该案进行查勘、定损和理算工作。

接受保险公司的委托后,保险公估公司依据公估工作程序,研究案情后成立了公估小组,与广州市绕城公路南段甘竹溪特大桥项目经理部取得联系,于当天会同被保险人代表共同对现场水浸情况进行查勘,并详细向被保险人了解本次的出险情况以及施救过程。

2008年6月22日,接到广州市绕城公路南段甘竹溪特大桥项目经理部索赔负责人通知称广州市绕城公路南段甘竹溪特大桥洪水损失案现场水已退,已具备现场损失查勘条件,该案公估师于2008年6月23日中午会同被保险人代表对现场水退后的情况共同进行了查勘。被保险人未完成报损清单的编制,本次查勘对现场部分受损项目进行了查核。

2008年7月2日,接到被保险人通知称报损清单等材料编制已完成,公估人员即与被保险人联系,到现场收取资料并了解灾后相关工作的进展情况,被保险人正在进行场地重建、施工恢复等工作。被保险人提交了损失清单、网上关于该次洪水的报导、会同监理和业主共同确认的材料和隐蔽工程事故确认表、骨料含泥量实验记录表、泥浆配合比、甘竹溪特大桥主墩洪水灾后恢复生产相关工程专项修复方案、关于甘竹溪特大桥灾后生产恢复措施的报告、工程施工承包合同等资料。并于2008年7月7日以电子资料的形式补充提交了主墩桩基施工图纸、围堰方案、主墩桩基施工组织设计、工程概况等资料。公估师收取索赔资料后对该案进行了投保情况、事故原因分析和保险单责任的初步分析。

三、赔案投保情况分析

建筑工程保险基本知识介绍

建筑工程保险是以承包合同价格或概算价格作为保险金额,以重置基础进行赔偿的,以建筑主体工程、工程用材料以及临时建筑等作为保险标的的,对在整个建筑期间由于保险责任范围内的危险造成的物质损失及列明的费用予以赔偿的保险。

1、建筑工程保险的被保险人

凡在工程施工期间对工程承担风险责任的有关各方,即具有保险利益的各方均可作为被保险人。建筑工程保险的被保险人,大致包括以下几方:

(1)业主(工程所有人,建设单位)即提供场所,委托建造,支付建造费用,并于完工后验收的单位。

(2)工种承包商(施工单位或投标人)。即受业主委托,负责承建该项工程的施工单位。承包商还可分为主承包商和分承包商,分承包商就是向主承包商承包部分工程的施工单位。

(3)技术顾问。指由工程所有人聘请的建筑师、设计师、工程师和其他专业顾问、代表所有人监督工程合同执行的单位和个人。

(4)其他关系方,如发放工程贷款的银行等。

2、建筑工程保险的投保人

投保人是指与保险人订立保险合同,并按照保险合同负有支付保险费义务的人。在一般情况下,投保人在保险契约生效后即为被保险人。

由于建筑工程保险可以同时有两个被保险人的特点,投保时应选出一方作为工程保险的投保人,负责办理保险投保手续,代表自己和其他被保险人交纳保险费,且将其他被保险人利益包括在内,并在保险单上清楚地列明。由此,其中任何一位被保险人负责的项目发生保险范围之内的损失,都可分别从保险人那里获得相应的赔偿,毋需根据各自的责任相互进行追偿。在实践中,可根据建筑工程承包方式的不同来灵活选择由谁来投保。一般以主要风险的主要承担者为投保人。目前,建筑工程承包方式主要有以下四种情况:

(1)全部承包方式。业主将工程全部承包给某一施工单位。该施工单位作为承包商负责设计、供料、施工等全部工程环节,最后将完工的工程交给业主。在这种承包方式中,由于承包商商承担了工程的主要风险责任,可以由承包商作为投保人。

(2)部分承包方式。业主负责设计并提供部分建筑材料,承包商负责施工并提供部分建筑材料,双方都负责承担部分风险责任,可以由业主和承包商双方协商推举一方为投保人,并在承包合同中注明。

(3)分段承包方式。业主将一项工程分成几个阶段或几部分,分别由几个承包商承包。承包商之间相互独立的,没有合同关系。在这种情况下一般由业主作为投保人。

(4)承包商只提供劳务的承包方式。在这种方式下由业主负责设计、提供建筑材料和工程技术指导,承包商只提供施工劳务,对工程本身不承担风险责任,这时应由业主作为投保人。

因此,从保险的角度出发,如是全部承包,应由承包商出面投保整个工程,同时把有关利益方列于共同被保险人。如非全部承包方式,最好由业主投保。

3、建筑工程保险的保险对象

凡领有营业执照的建筑单位所新建、扩建或改建的各种建设项目均可作为建筑工程保险的保险对象。如:

(1)各种土木工程,如道路工程、灌溉工程、防洪工程、排水工程、飞机场、铺设管道等工程。

(2)各种建筑工程,如宾馆、办公楼、医院、学校、厂房等。

4、建筑工程保险的保险标的

凡与以上工程建设有关的项目都可以作为建筑工程保险的标的。具体包括物质损失部分和责任赔偿部分两方面。

物质损失部分的保险标的主要包括:

(1)建筑工程,包括永久性和临时性工程物料。主要是指建筑工程合同内规定建筑的建筑物主体、建筑物内的装修设备、配套的道路设备、桥梁、水电设施等土木建筑项目、存放在施工场地的建筑材料设备和为完成主体工程的建设而必须修建的、主体工程完工后即拆除或废弃不用的临时工程,如脚手架、工棚、围堰等。

(2)安装工程项目。指未包括在承包工程合同金额内的机器设备的安装工程项目。如饭店、办公楼的供电、供水、空调等机器设备的安装项目。

(3)施工机具设备。指配置在施工场地,作为施工用的机具设备。如吊车、叉车、挖掘机、压路机、搅拌机等。建筑工程的施工机具一般为承包人所有,不包括在承包工程合同价格之内,应列入施工机具设备项目下投保。有时,业主会提供一部分施工机器设备,此时,可在业主提供的物料及项目一项中投保。承包合同价或工程概算中包括有购置工程施工所必须的施工机具的费用时,可在建筑工程项目中投保。无论是上述哪一种情形,都要在施工机具设备一栏予以说明,并附清单。

(4)邻近财产。在施工场地周围或临近地点的财产。这类财产可能因工程的施工而遭受损坏。

(5)业主提供的物料及项目。指未包括在建筑工程合同金额之中的业主提供的物料及负责建筑的项目。

(6)场地清理费用。指保险标的受到损坏时,为拆除受损标的和清理灾害现场,运走废弃物等,以便进行修复工程所发生的费用。此费用未包括在工程造价之中。国际上的通行做法是将此项费用单独列出,须在投保人与保险人商定的保险金额投保并交付相应的保险费后,保险人才负责赔偿。

责任赔偿部分的保险标的即第三者责任。第三者责任险主要是指在工程保险期限内因被保险人的原因造成第三者(如工地附近的居民、行人及外来人员)的人身伤亡、致残或财产损毁而应由被保险人承担的责任范围。

案例工程项目投保情况

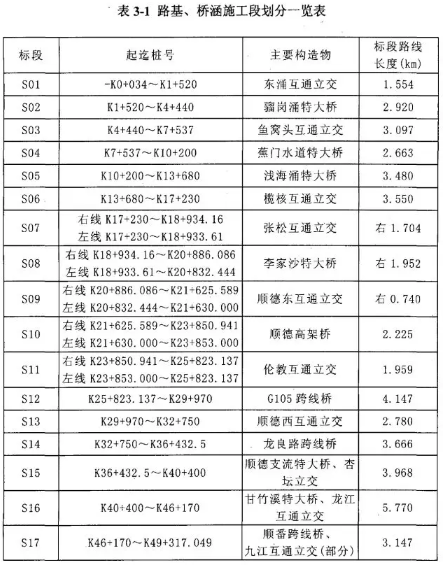

国道主干线广州绕城公路位于广东省经济最为活跃的珠江三角洲,作为京珠、沈海两条国道绕广州的公路,是国道主干线系统的重要组成部分。它的建设对完善国家公路主骨架,发挥国道主干线系统的整体效益具有重要意义。同时它将与广州市环城公路以及广州市向外辐射的多条高速公路共同构筑未来的珠江三角洲经济区高速公路网络,对改善珠江三角洲地区的路网结构、完善广东省高速公路网具有重要意义,并将进一步促进珠江三角洲地区特别是广州和佛山两市乃至全省经济可持续发展。国道主干线广州绕城公路按照地理位置分为东环、南环、西环、北环,目前北环己建成通车,东环、西环均已开工建设。本项目为国道主干线广州绕城公路南环段(以下简称南环段),路线全长49.322km。除路面、交通工程、绿化美化、环境保护工程另外招标外,路基、桥涵工程共分为17个合同段,具体见下表。

在本工程中,除路面、交通工程、绿化美化、环境保护工程另外招标外,业主将路基、桥涵工程共分为17个合同段,分别由几个承包商承包。承包商之间相互独立的,没有合同关系。在这个工程项目,业主是投保人。

被保险人,包括业主(工程所有人,建设单位)、承包商(总承包商或分包商)和监理。

本案例工程投保了建筑工程一切险及第三者责任险,保险标的包括合同工程、临时工程和所有存放在场地内用于合同工程和临时工程的工程物料。其中合同工程包括“所有属于被保险人的或被保险人负责的,位于施工场所或其他保险单适用的场所,履行工程合同形成的永久的和临时的工程以及即将形成工程的材料。临时工程是指专门为方便永久工程的施工而设计和建造的工程,其造价通常包含在合同总造价中,但不会将完工后仍可再使用的临时保险项目足额包括进工程造价中。

该工程项目保险合同还扩展了交叉责任扩展条款、保证期扩展条款、灾场清理扩展条款、特别费用扩展条款、设计师风险扩展条款、工地外储存物扩展条款、预防费用扩展条款、工程图纸、文件特别条款等。

四、出险原因分析

2008年五月下旬以来,广东大部分地区出现强度大,持续时间长的降雨,降雨量比常年同期明显偏多,受其影响,西江流域干支流水位快速上涨,干支流来水和区间降雨造成西江屡屡出现洪峰,最高时达到了50年一遇,广东省各级三防办均启动了应急预案,关于洪峰的报道也屡见报端,西江的洪峰导致甘竹溪水位急剧上涨,最终淹没了甘竹溪特大桥桩基施工场地是本次出险事故的直接原因。

阅读排行榜

-

1

保险实务解析:公估机构能否保持第三方中立角色立场?

-

2

保险公司解散、破产,保险消费者权益如何保障?

-

3

什么是建工意外险?解读建工意外险保险责任与保险特征!

-

4

什么是设计责任保险?解读设计责任保险特征与保险保险责任

-

5

保险经纪人与保险代理人同为中介角色有何区别?

-

6

工程保险保费如何厘定?解读工程保险费率计算及风险因素

-

7

工程预付款保证保险与业主支付保证保险有哪些区别?

-

8

雇主责任风险有哪些?雇主责任险的保险特点与实务要点

-

9

地震导致的在建工程受损,哪些工程保险可以发挥补偿作用?

-

10

风控干货 | 施工安全常见的风险与防范对策!

推荐阅读

-

1

华泰人寿高管变阵!友邦三员大将转会郑少玮拟任总经理即将赴任业内预计华泰个险开启“友邦化”

-

2

金融监管总局开年八大任务:报行合一、新能源车险、利差损一个都不能少

-

3

53岁杨明刚已任中国太平党委委员,有望出任副总经理

-

4

非上市险企去年业绩盘点:保险业务收入现正增长产寿险业绩分化

-

5

春节前夕保险高管频繁变阵

-

6

金融监管总局印发通知要求全力做好防汛救灾保险赔付及预赔工作

-

7

31人死亡!银川烧烤店爆炸事故已排查部分承保情况,预估保险赔付超1400万元

-

8

中国银保监会发布《关于开展人寿保险与长期护理保险责任转换业务试点的通知》

-

9

2024年新能源商业车险保费首次突破千亿元

-

10

连交十年保险却被拒赔?瑞众保险回应:系未及时缴纳保费所致目前已妥善解决