两年半亏损28亿!光大永明新将上任:70后精算师张晨松面临多重问题亟待解决……

- 2024年09月12日

- 16:57

- 来源:

- 作者:空流霜

作者:空流霜

编辑:顾柠

来源:险企高参

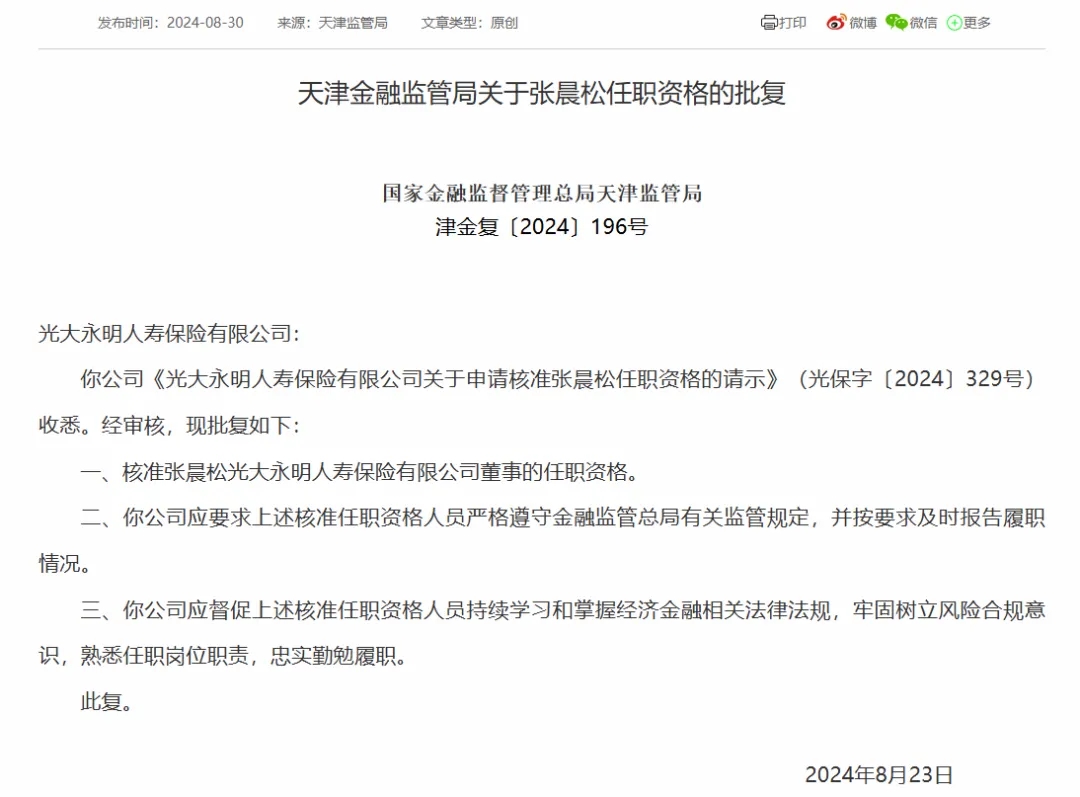

日前,国家金融监督管理总局天津监管局发布批复称,核准张晨松光大永明人寿保险有限公司(以下简称:光大永明人寿)总经理的任职资格,同时核准张晨松董事的任职资格。原总经理刘凤全于今年3月卸任后,张晨松的补位结束了5个月总经理空缺局面。

最近两年,光大永明人寿可谓“热点不断”。

净利润下滑严重,2024年上半年,光大永明人寿净利润亏损8.67亿元,不仅如此,2022年至今亏损约28亿。而且今年分红险红利实现率受挫,2023年红利实现率最低的有三款产品均为19%。与此同时,“报行合一”实施一年,分公司银保渠道相关负责人被处禁止终身进入保险业…种种问题都亟待解决。

结束5个月空悬

“70”后精算师张晨松出任总经理

自3月刘凤全于离任以来,光大永明人寿总经理一职迎来补位。

8月30日,国家金融监督管理总局天津监管局发布批复称,核准张晨松光大永明人寿总经理、董事的任职资格。

图源:金融监督管理总局

“70后”张晨松,拥有中国、北美、英国精算师职称,理论经验和实践经验都非常丰富,不仅参与起草过险企风险管理的文件,还在泰康人寿、光大永明人寿担任过精算师、总精算师等职,其中在光大永明人寿担任总精算师就有11年之久。

张晨松1974年1月出生,现任光大永明人寿党委副书记、总经理、首席风险官。1996年毕业于南开大学物理系,获理学学士学位。1999年又在南开大学保险与风险管理系毕业,获得金融学硕士,同年加入泰康人寿精算部,2004年,作为风险管理负责人筹备泰康风险管理部,次年担任风险管理部总经理。在泰康人寿工作期间,先后获得北美精算师、中国精算师等职称,并去欧洲学习过风险管理。

在拥有学术经验及工作经验之后,职业生涯得到新机遇。2007年,受保监会委托,张晨松作为主要起草人参与起草《保险公司风险管理指引》,2008年又建立中国首个市场一致性内含价值模型,同年,由于在中国风险管理领域的开创性工作,成为中国第一个获得北美精算师协会为经验丰富从业者颁发的北美注册风险分析师认证的风险管理工作者。次年还获得英国精算师职称。2010年,再受保监会委托,起草《人身保险公司全面风险管理实施指引》。

三年后,开始进入到光大永明人寿发展事业,工作至今已超过11年。2013年7月至2024年6月任总精算师;2014年7月任总经理助理;2018年12月任临时财务负责人;2019年5月任副总经理;2019年5月至2023年3月任公司财务负责人;2024年8月30日任总经理。此外,张晨松还兼任光大永明资产管理股份有限公司董事、中国精算师协会常务理事、中国保险学会理事。

原总经理刘凤全因任职将满五年,于今年3月卸任,董事长孙强代行总经理职责。

刘凤全1965年8月出生,研究生学历硕士学位。曾在中国人寿战略规划部副总经理、团险销售部副总经理,团体业务部总经理,贵州省分公司、北京市分公司、湖南省分公司党委书记、总经理,中国人寿电子商务有限公司党委委员、副总裁等职。后于2019年2月加入光大永明人寿任公司党委副书记,4月任总经理;2020年1月出任董事;期间兼任光大永明资产管理股份有限公司董事、中国保险行业协会资金运用专业委员会常务委员、中国保险行业协会声誉风险管理专业委员会常务委员等职。2024年3月不再担任总经理职务。

在张晨松卸任总精算师后,“80后”高嵩出任临时总精算师。履历显示,其2006年7月加入光大永明人寿,历任公司电子商务总部总经理助理、副总经理,战略发展部临时负责人、总经理,产品开发部总经理兼精算部总经理等职务。

值得注意的是,在张晨松获批之前,光大永明总经理及副总经理中,仅张晨松没有光大银行背景。(刘凤全也没有光大背景)

图:光大永明人寿总经理&副总经理

两年半亏损约28亿,偿付能力不断承压

光大永明近几年净利润出现下滑。自2022年以来,光大永明累计亏损27.7亿,值得注意的是,2023年亏损虽有收窄,但2024年上半年亏损幅度已超过去年全年。

图:光大永明人寿历年业绩

一般来讲,寿险机构亏损重要因素就是保险责任准备金的增加。近几年,光大永明人寿提取的保险责任准备金不断增加,2021年至2023年其提取保险责任准备金分别为98.33亿元、101.29亿元、115.8亿元。在此基础之上,光大永明人寿的退保金和分出保费也在大幅增加。

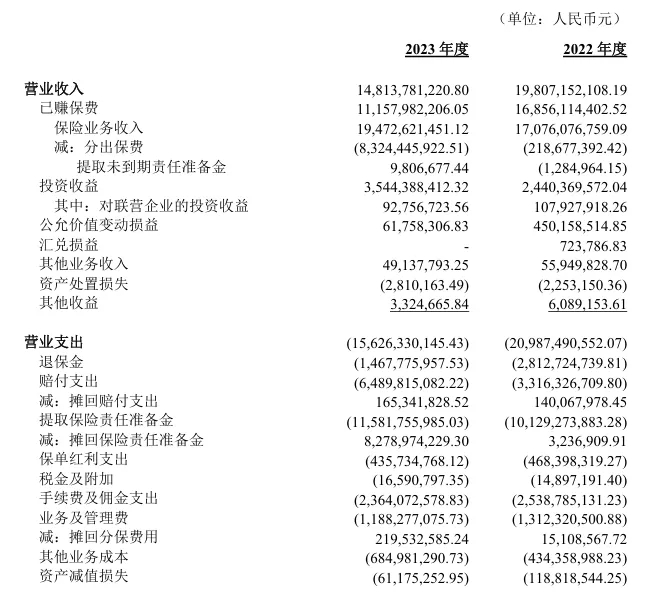

2023年年报显示,光大永明2022年退保金较2020年增长331%至28.13亿元。2023年退保金下降约50%至14.68亿元。值得注意的是,光大永明人寿多款产品退保率超过50%,2022年和2023年,光大永明人寿退保金额居前三位的产品累计退保分别为19.7亿元、11.5亿元,占退保金的比重很大。

并且光大永明人寿作为银行系险企,银保渠道自然是其主要销售渠道,2023年利润表中分出保费也有较大上升,由2022年的2.19亿元同比上升约3700%至83.24亿元。

图源:光大永明人寿2023年年报

尽管责任准备金、退保金增加,但光大永明人寿几乎全部采取现金分红,可实现率不甚理想。据光大永明人寿披露的2023年度分红保险红利实现率来看,其中共披露了39款分红险产品的现金红利实现率,其中最高的为115%,最低的有三款产品同为19%,分别是光大永明金保安盈年金保险(分红型)、光大永明金保鸿利两全保险(分红型)、光大永明鑫玺人生年金保险(分红型),而上述产品去年的分红实现率分别为161%、167%和100%;另外,光大永明人寿去年有6款产品分红实现率达成目标,超过100%。

虽然个别产品的现金分红实现率不甚理想,但光大永明人寿的投资收益情况还是相对稳定的,在同业中始终居于中上水平,最新偿付能力报告显示,该司近三年平均投资收益率为5.16%,近三年平均综合投资收益率为5.53%。

不仅业绩引人关注,近几年光大永明人寿的“风险管理”也难言乐观。从2022第四季度开始由A级被降为BB级,2023第一季度为B级,2023年第二季度开始皆为BB级。

图:光大永明人寿风险综合评级&偿付能力充足率

而偿付能力充足率上,由于2020年5月发行30亿的资本补充债券后,其综合偿付能力充足率得到上升,但核心偿付能力充足率提升不大。而且,自发行补充债券后,核心、综合偿付能力充足率不断下降,2023年第一季度达到近几年的最低点,核心、综合偿付能力充足率分别为78.49%、146.09%,此后虽有所上升。但这是建立在最低资本减少的基础上,以2024年第二季为例,偿付能力报告显示“本季度末最低资本为70.21亿元,较上季度末减少2.95亿元。”2023年第三季度也是如此,报告显示“本季度末最低资本为72.46亿元,较上季度末减少20.99亿元。”

根据《保险公司偿付能力管理规定》(偿一代一期)第六条的偿付能力监管指标来看。核心偿付能力充足率,即核心资本与最低资本的比值;综合偿付能力充足率,即实际资本与最低资本的比值。

“报行合一”下的“拖泥带水”

两银保部门经理被终身禁业

正如前文所说,光大永明人寿作为银行系险企,在银保渠道实施“报行合一”的背景下,光大永明人寿的执行力度显得有些“拖泥带水”。

5月30日,金融监督管理总局四川监管局发布的行政处罚信息公开表显示,光大永明人寿保险四川分公司存在财务数据不真实的违法违规行为,被处罚款50万元;同时,该司时任总经理李云华对该公司财务数据不真实负有责任,被处罚款8万元。

该司时任银保业务管理部业务支持室主任、银行保险管理部副经理、银行保险管理部经理,兼任成都银保花旗渠道负责人刘飞对该公司财务数据不真实负有责任,被处禁止终身进入保险业。

该司时任综合销售渠道光大业务部经理、成都银行保险业务一部经理魏强对该公司财务数据不真实负有责任,被处禁止终身进入保险业。

可鉴,除了一把手被罚款8万之外,光大永明人寿四川分公司此次被禁业的两名相关负责人均为银保渠道负责人,作为代表性银行系险企的光大永明人寿有些“拖泥带水,力不从心”。

阅读排行榜

-

1

保险公司“站”在短剧风口?!

-

2

又见险企“双牌照”整合!安达中国清算退场,“小而美”华泰保险或成最后“寄托”?…

-

3

“老国寿”刘东履新总经理,“电力系”鼎和财险高层密集变动:副总“两出一进”,单季亏1.73亿;百亿保费目标何时圆?!

-

4

牛增亮获批副总经理、总精算师,继集团外引平安系总经理之后;华泰人寿9年亏4亿,净资产缩水超24%、退保金近6亿;新班子压力不小

-

5

万亿新华保险人事布局还在持续:养老子公司新晋一名总助,曾供职财政部14年;总精算师已跃升至总公司…

-

6

超重榜!二季度普通型保险产品预定利率或下调至2%;金监总局发文,动态调整预定利率来袭…

-

7

最高增资45亿,犹如再造一个华贵人寿!?“富二代”险企实力补血背后:三年亏超7亿,去年前三季度保险业务收入34.5亿元

-

8

独家!1.8万亿人保资产高管再添新职,纪委书记严巍兼任审计负责人;70后总裁跨司晋升国寿集团副总裁,管理层变动还在持续…

-

9

继49岁中再系董事长秦泓波落定之后,万亿新华保险资管高级管理层又生变局…

-

10

回看2024,起底保险业6个视角的10大关键词…|年度策划

推荐阅读

-

1

华泰人寿高管变阵!友邦三员大将转会郑少玮拟任总经理即将赴任业内预计华泰个险开启“友邦化”

-

2

金融监管总局开年八大任务:报行合一、新能源车险、利差损一个都不能少

-

3

53岁杨明刚已任中国太平党委委员,有望出任副总经理

-

4

非上市险企去年业绩盘点:保险业务收入现正增长产寿险业绩分化

-

5

春节前夕保险高管频繁变阵

-

6

金融监管总局印发通知要求全力做好防汛救灾保险赔付及预赔工作

-

7

31人死亡!银川烧烤店爆炸事故已排查部分承保情况,预估保险赔付超1400万元

-

8

中国银保监会发布《关于开展人寿保险与长期护理保险责任转换业务试点的通知》

-

9

2024年新能源商业车险保费首次突破千亿元

-

10

连交十年保险却被拒赔?瑞众保险回应:系未及时缴纳保费所致目前已妥善解决