外资险企或集体陷入低成长局中局?!千亿大都会人寿净利“腰斩”,连续13年盈利“记录”按下暂停键?

- 2024年05月07日

- 18:20

- 来源:

- 作者:高旭

作者:高旭

编辑:顾柠

来源:险企高参

又一家外资险企年度业绩报告出炉!

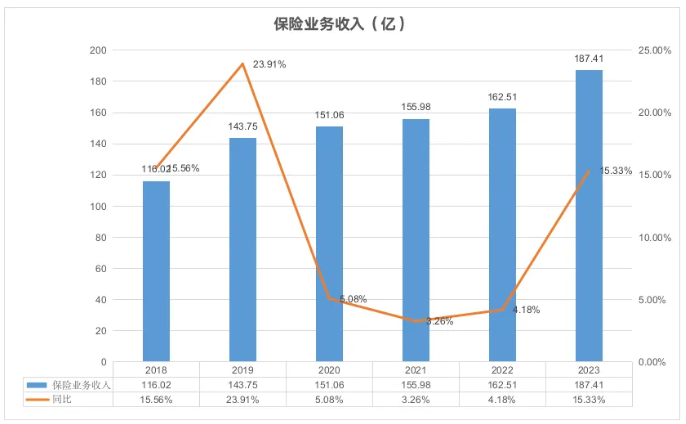

4月29日,中美联泰大都会人寿保险有限公司(以下简称:大都会人寿)发布了《2023年度信息披露报告》。据报告显示,大都会人寿的总资产规模首次突破千亿大关达到1018.33亿元,迈上新台阶。原保险保费收入达到187.41亿元,同比增长了15.33%。

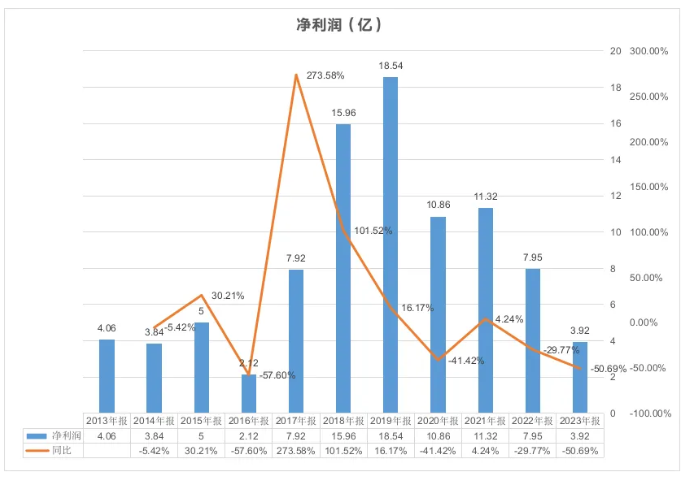

保费收入增速可观的同时,大都会人寿的净利润同比“腰斩”,跌幅接近50%,净利润额退回十年前水平。据悉这是大都会人寿连续13年净利润为正,目前行业能做到这一点的寿险公司只有15家。对净利润大幅度下滑的原因,大都会人寿回应表示:“出于合规方面的考量,不方便回应。”

不过从投资收益的角度看,该司表现尚可,2023年大都会人寿投资收益率为3.61%,综合投资收益率为6.33%,近三年的平均投资收益率和综合投资收益率也分别达到了4.02%和4.85%,2023年投资收益33.03亿,同比增长8.43%。

去年净利同比下降近50% 系第13年连续盈利

公开资料显示,大都会人寿是由美国大都会集团下属公司和上海联和投资有限公司合资组建而成,是一家中外合资的险企。根据险企披露数据,《险企高参》注意到多家外资人身险企2023年净利润出现大幅度同比下滑:其中如中英人寿跌幅最大,净利同比超降96%;另外,恒安标准人寿同比下降约50.70%、同方全球人寿同比下降约49.27%、招商信诺人寿同比下降约40.32%、中信保诚人寿2023年净亏损达8.3亿元。

同样作为外资人身险企,大都会人寿也没能逃脱净利下滑的“怪圈”,且是自2019年之后便呈现的持续多年的下滑态势。《险企高参》统计大都会人寿近十年财务数据发现,该司净利润自达到2019年的高点之后不断下滑,截至2023年底净利润仅为2019年的五分之一。2019年至2023年净利润分别为18.54亿元、10.86亿元、11.32亿元、7.95亿元及3.92亿元。

净利润虽然逐年下滑,但保险业务收入则是连年增长。具体来看,2018年及2019年分别为116.02亿元和143.75亿元,增速23.91%。2020年至2022年间,保险业务收入增长较为缓慢,主要是因为受疫情导致的保险需求释放趋缓及线下渠道受限等因素影响。2023年则再度回到两位数增长,达到187.41亿元,同比增长15.33%。

翻看6年以来的年报,传统寿险及分红保险系主要拉动要素,两者在保险业务总收入的占比超过70%。从增速来看,2020年至今传统寿险及分红险合计的增速均超过保险业务收入的增速,两大险种拉动作用明显。

随着传统险和分红险的保险业务收入持续增长,此类产品结构可能对公司的长期利润产生一定的不利影响。这主要源于传统险和分红险在本质上均高度依赖利差收益带来的利润。

前几年,利差还是险企的主要盈利来源。但随着外部投资环境急剧变化,利差益逐渐变成利差损,利差损风险已然成为他们最为棘手的问题。分红险及传统寿险对于险企来说,利润直接来自合同服务边际,因此在低利率环境下,保险公司的预期支付压力会增加,可能影响利润。

北京联合大学商务学院金融系教授杨泽云表示,利差益是国内保险公司主要盈利的来源,同时也是亏损的主要原因。一方面,近年来随着利率的不断下调,保险公司的投资收益率同比出现较大下降;另一方面,随着市场利率的不断下调,人身险产品的预定利率也下调,进而寿险产品的责任准备金上涨,从而利润下降或者导致亏损。特别是一些较为激进的寿险公司,为了业务规模,在开门红、炒停售等业务中,承诺客户较高的保证收益,但市场利率的下降使得这些公司遭受较大的亏损。

中国人保副总裁、人保寿险总裁肖建友坦言,寿险行业是负债经营,存量业务的负债成本有一定刚性,前几年投资收益能够覆盖负债成本,利差损风险没有明显体现。随着利率下行、资本市场波动,投资收益如果覆盖不了负债成本,就会出现利差损风险。

从电销到寿险规划师 转型如今怎么样了?

虽然净利润出现下滑,但公司同时也在积极推进转型。随着网销日益普及,传统的电话销售方式面临挑战,大都会人寿优势逐渐减弱。同时,电销投诉比例仍居高位。据《险企高参》不完全统计,2022年大都会人寿受到监管处罚约13起,其中9起和电销有关,累计处罚金额超百万。

深入剖析其受罚根源,是电销方式的局限性过大。鉴于传统寿险营销领域面临人均产能下滑、销售成本攀升的挑战,寿险公司纷纷借鉴国际先进经验,选择发展保险顾问行销模式,从客户的角度出发,全面解析客户需求,并为其提供量身定制的解决方案,才能实现客户与公司的双赢局面。

在此背景下,大都会人寿逐渐发力代理人渠道,大都会人寿称其为“顾问行销渠道”。根据披露的数据显示,2016年顾问行销渠道保险业务收入仅为20.19亿元,占保险业务收入的23.55%。而到了2021年这两组数字跃升至78.39亿元,和50.26%。

截至2023年底,在大都会人寿,98.3%的寿险规划师拥有大学以上学历,11%为硕博学历;七成寿险规划师加入前从事管理岗,16%的前职是企业高管或企业主。2023年度大都会人寿MDRT(百万圆桌会议)会员数在其销售渠道占比10.8%,在行业排名中位居前列。

两年以来,代理人投诉量占比由2021年的16.62%降至2023年的10.07%。但需要注意的是,占比虽然下降,但总量却有所上升。2021年投诉合计 8567 件,多元行销渠道电销部投诉件占投诉总量的 80.32%。2023年投诉合计 18366 件,多元行销渠道电销部投诉件占比为 88.58%。

首都经贸大学保险系副主任李文中认为,保险公司需要按照监管要求加强电销人员行为管理,首先,保险公司制定和完善公司的电销管理制度,并保证制度能够被严格执行。其次,加强电销负责人和电销人员聘用和管理,保证电销负责人和电销人员具有从事电销业务的基本素质。再次,要加强对电销人员的教育与培训,特别是保险专业知识培训和合规要求培训;最后,要做好电销业务质量检查。

大都会人寿副总经理、首席顾问行销官并兼任中介渠道业务管理责任人于健也曾表示,“此前行业依靠拉人头的粗放营销模式已经无法匹配客户需求,我们需要更多的专业顾问为客户提供真正专业的服务。”

整体来看,行业目前在转型升级的关键时期,各险企都在积极探索适合自己的发展路径。然而,如何在长期发展目标和短期生存压力之间寻求平衡,成为了一个亟待解决的问题。这需要保险企业具备高超的战略智慧和坚定的长期主义发展决心。

阅读排行榜

-

1

保险公司“站”在短剧风口?!

-

2

又见险企“双牌照”整合!安达中国清算退场,“小而美”华泰保险或成最后“寄托”?…

-

3

“老国寿”刘东履新总经理,“电力系”鼎和财险高层密集变动:副总“两出一进”,单季亏1.73亿;百亿保费目标何时圆?!

-

4

牛增亮获批副总经理、总精算师,继集团外引平安系总经理之后;华泰人寿9年亏4亿,净资产缩水超24%、退保金近6亿;新班子压力不小

-

5

万亿新华保险人事布局还在持续:养老子公司新晋一名总助,曾供职财政部14年;总精算师已跃升至总公司…

-

6

超重榜!二季度普通型保险产品预定利率或下调至2%;金监总局发文,动态调整预定利率来袭…

-

7

最高增资45亿,犹如再造一个华贵人寿!?“富二代”险企实力补血背后:三年亏超7亿,去年前三季度保险业务收入34.5亿元

-

8

独家!1.8万亿人保资产高管再添新职,纪委书记严巍兼任审计负责人;70后总裁跨司晋升国寿集团副总裁,管理层变动还在持续…

-

9

继49岁中再系董事长秦泓波落定之后,万亿新华保险资管高级管理层又生变局…

-

10

回看2024,起底保险业6个视角的10大关键词…|年度策划

推荐阅读

-

1

华泰人寿高管变阵!友邦三员大将转会郑少玮拟任总经理即将赴任业内预计华泰个险开启“友邦化”

-

2

金融监管总局开年八大任务:报行合一、新能源车险、利差损一个都不能少

-

3

53岁杨明刚已任中国太平党委委员,有望出任副总经理

-

4

非上市险企去年业绩盘点:保险业务收入现正增长产寿险业绩分化

-

5

春节前夕保险高管频繁变阵

-

6

金融监管总局印发通知要求全力做好防汛救灾保险赔付及预赔工作

-

7

31人死亡!银川烧烤店爆炸事故已排查部分承保情况,预估保险赔付超1400万元

-

8

中国银保监会发布《关于开展人寿保险与长期护理保险责任转换业务试点的通知》

-

9

2024年新能源商业车险保费首次突破千亿元

-

10

连交十年保险却被拒赔?瑞众保险回应:系未及时缴纳保费所致目前已妥善解决