沉默的大多数?!84家财险江湖的出局与破局:老三家净利占比超八成,二梯队国寿大地中华表现抢眼;32家亏损,8家偿付能力不达标

- 2023年11月23日

- 18:22

- 来源:

- 作者:刘莹

作者:刘莹

编辑:李亚

来源:险企高参

财险公司的马太效应还在持续……

近期,各险企2023年第3季度偿付能力报告相继披露,84家财险公司前三季度成绩单也随之出炉。据统计,这84家险企前三季度共实现保费收入12297亿元,同比增长7.5%;实现净利润445亿元,较上年减少77亿。

《险企高参》梳理发现,前三季度其中人保财险、平安财险、太保财险三家头部公司保费收入达到千亿,合计实现保费收入7850亿元,在行业中总保费占比高达64%,远超其他非上市财险公司。

净利方面,依旧是财险“老三家”遥遥领先,实现净利润总额437.2亿元,占行业净利润总额的84.3%。84家财险公司中,共有52家公司实现盈利,32家公司实现亏损。偿付能力方面,7家为AAA级别,8家评级不达标。

11家保费收入超百亿

人保、平安、太保行业占比超60%

2023年前三季度财险公司保费收入稳定增长,但从已披露的数据来看,仍然是头部财险公司盈利能力较强,中小财险公司盈利业绩承压,两极分化愈发突出,行业中马太效应凸显。

据《险企高参》统计,前三季度保费收入超过百亿的共有11家财险公司,共实现保费收入为10522亿元。11家财险公司中,仅人保财险、平安财险、太保财险三家头部公司达到千亿,合计实现保费收入7850亿元,同比增长7.59%,为名副其实的第一梯队。

在84家财险公司中,上述“老三家”财险公司保费收入占比高达64%,保费收入占据财险公司“半壁江山”。其中,人保财险保费收入4109亿元,同比增长8%;平安财险保费收入2259亿元,同比增长2%;太保财险保费收入1482亿元,同比增长12%。

除“老三家”外,前三季度保费收入超过百亿但又未达到千亿的还有8家,分别为国寿财险、中华联合财险、大地保险、阳光产险、太平财险、众安在线、华安财险、英大财险,位于第二梯队。剩余73家财险公司前三季度保费收入均不足百亿。

具体来看,第二梯队当中国寿财险、中华联合财险、大地财险3家较为领先,国寿财险以807亿元的保费收入稳居第一,远超位居第二的中华联合财险和第三的大地财险。中华联合财险和大地财险分别实现保费收入535亿元、391亿元。阳光财险、太平财险、众安在线、华安财险以及英大泰和财险实现保费收入335亿元、240亿元、230亿元、134亿元、108亿元。

保费增速方面,相比去年同期,11家财险公司保费收入均保持正增长。不过,尽管保费收入有所增长,但增速明显放缓,仅太保财险、众安在线两家实现两位数增长,分别增长12%、29%。

“老三家”净利总额占行业8成

32家中小财险亏损22亿元

净利润方面则不如保费收入乐观,今年前三季度,84家财险公司共实现净利润约519亿元,同比增长22%,其中有32家财险公司亏损。同保费收入一样,70多家中小财险公司的净利润全部相加,远远不及一家头部财险公司的净利润。

据《险企高参》统计,84家财险公司中,2023年前三季度共有52家公司实现盈利,亏损的公司有32家。其中,财险“老三家”人保财险、平安财险和太保财险净利润总额为437.2亿元,占行业净利润总额的84.3%。国寿财险实现净利润19.6亿,是非上市财险公司中最高,较去年同期增长7.3亿,排名第四;阳光财险排名第五,超过了中华财险和大地财险。

具体来看,净利润超100亿元的公司为人保财险和平安产险,分别实现净利润223.3亿元和100.8亿元;净利润在10亿元至100亿元之间的公司仅有3家,为太保财险、国寿财险、阳光财险,分别实现净利润45.1亿元、19.6亿元、11.4亿元。净利润在1亿元至10亿元之间的公司有21家,净利润在0亿元至1亿元之间的公司有26家。

亏损的公司有32家,总亏损金额约22亿元。其中,华安财险亏损最多,高达4.69亿元;其次是燕赵财险,亏损2.29亿元;亏损超过1亿元的还有亚太财险和安心财险,分别亏损1.32亿元、1.23亿元。

半数财险公司出现了“增收不增利”的情况,有40家净利润较去年同期有所下降。人保财险、平安财险和太保财险减少最多,较去年同期分别减少了36.2亿元、15.2亿元、16.7亿元。

值得一提的是,在半数财险公司都在亏损的情况下,有5家财险公司扭亏为盈,分别是永安财险、京东安联、北部湾财险、众惠相互、富德财险,前三季度分别实现净利润3.46亿元、0.46亿元、0.22亿元、0.45亿元和1.12亿元。

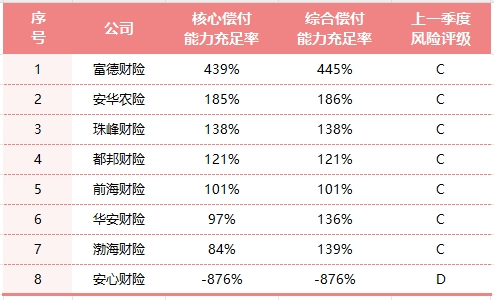

安心财险偿付能力触监管红线

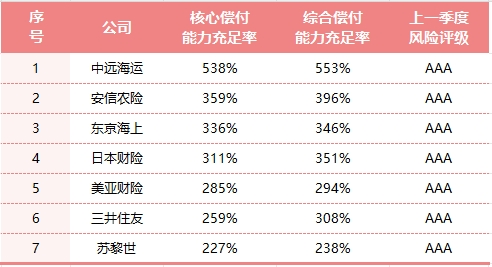

7家风险评级为AAA级别

偿付能力是一家保险公司能否长期稳健经营的重要指标之一。根据《管理规定》,保险公司偿付能力达标应同时符合核心偿付能力充足率不低于50%,综合偿付能力充足率不低于100%,风险综合评级在B类及以上条件。

《险企高参》发现,偿付能力方面,84家财险公司偿付能力仅安心财险未在达标线以上,其余83家财险公司均已达标。安心财险不仅核心偿付能力充足率、综合偿付能力充足率均为-876%,其风险评级还为D。

此前,安心财险曾表示,目前主要面临偿付能力严重不足,短期健康险、车险等主要业务停滞,流动性压力较大等风险。公司表示,正在高度重视并全力推进增资工作,以期尽快实现实质性进展。

风险评级方面,7家为AAA级别,9家为AA级别,6家为A级别,53家在B-BBB级别之间,8家评级不达标。

其中,7家为AAA级别分别为:安信农险、中远海运、美亚财险、苏黎世财险、三井住友海上火灾保险、日本财险、东京海上日动火灾保险。7家中仅安信农险和中远海运为中资财险公司,其余5家均为外资财险公司。

仍有8家财险公司风险评级不达标。分别是富德财险、安华农险、珠峰财险、都邦财险、前海财险、华安财险、渤海财险和安心财险。

值得一提的是,比亚迪财险目前已退出“不及格榜单”,随着公司走上正轨,风险评级也随之上升,由之前的D级转为B级。

如此看来,财险公司的马太效应还在持续,十几年来,“破局者”只有国寿财险、众安在线两家成功跻身为第二梯队。下一个“破局者”的出现,或能改写赢者通吃的历史,打破现已僵化的格局。这值得期待。

阅读排行榜

-

1

建行出身万科高管被传“失联48小时”,七家保司的“惊魂48小时”…

-

2

保险公司“站”在短剧风口?!

-

3

又见险企“双牌照”整合!安达中国清算退场,“小而美”华泰保险或成最后“寄托”?…

-

4

“老国寿”刘东履新总经理,“电力系”鼎和财险高层密集变动:副总“两出一进”,单季亏1.73亿;百亿保费目标何时圆?!

-

5

牛增亮获批副总经理、总精算师,继集团外引平安系总经理之后;华泰人寿9年亏4亿,净资产缩水超24%、退保金近6亿;新班子压力不小

-

6

万亿新华保险人事布局还在持续:养老子公司新晋一名总助,曾供职财政部14年;总精算师已跃升至总公司…

-

7

超重榜!二季度普通型保险产品预定利率或下调至2%;金监总局发文,动态调整预定利率来袭…

-

8

最高增资45亿,犹如再造一个华贵人寿!?“富二代”险企实力补血背后:三年亏超7亿,去年前三季度保险业务收入34.5亿元

-

9

独家!1.8万亿人保资产高管再添新职,纪委书记严巍兼任审计负责人;70后总裁跨司晋升国寿集团副总裁,管理层变动还在持续…

-

10

继49岁中再系董事长秦泓波落定之后,万亿新华保险资管高级管理层又生变局…

推荐阅读

-

1

华泰人寿高管变阵!友邦三员大将转会郑少玮拟任总经理即将赴任业内预计华泰个险开启“友邦化”

-

2

金融监管总局开年八大任务:报行合一、新能源车险、利差损一个都不能少

-

3

53岁杨明刚已任中国太平党委委员,有望出任副总经理

-

4

非上市险企去年业绩盘点:保险业务收入现正增长产寿险业绩分化

-

5

春节前夕保险高管频繁变阵

-

6

金融监管总局印发通知要求全力做好防汛救灾保险赔付及预赔工作

-

7

31人死亡!银川烧烤店爆炸事故已排查部分承保情况,预估保险赔付超1400万元

-

8

中国银保监会发布《关于开展人寿保险与长期护理保险责任转换业务试点的通知》

-

9

2024年新能源商业车险保费首次突破千亿元

-

10

连交十年保险却被拒赔?瑞众保险回应:系未及时缴纳保费所致目前已妥善解决