监管高调点名增额终身寿!揭开问题产品真面目,猜想市场新动向!

- 2022年12月09日

- 15:16

- 来源:

- 作者:智慧君

2022年11月18日,一个平常无奇的周末,银保监一则文件如平地起惊雷般引起寿险业界的轩然大波,《中国银保监会人身险部关于近期人身保险产品问题的通报》,这即为人身险部函〔2022〕501号。

时隔20天,再谈增额终身寿险,在于这一类产品在寿险市场最热卖,被不少公司视为救“市”稻草。现在因问题产品被置于聚光灯之下,我们有必要揭开这些产品的真实面目,以及大胆猜想未来的市场新动向。

银保监每年都会发布问题产品的文件,今年1月份也有过一次,但是11月这一次非同一般,因为有一个当前市场最热卖的产品类型“增额终身寿险”被重点点名。从专业的角度来说,人身保险产品中并没有所谓的“增额终身寿险”,这是民间自己的一种说法,但此次监管层沿用的这种“不太规范”的说法,想必是为了引起整个业界的重视。银保监除了点名三家公司——弘康人寿、中华联合人寿、小康人寿的此类产品存在相应问题外,还提出了专项工作要求,原文如下:

各公司应当自收到本通报之日起,立即开展增额终身寿险产品专项风险排查工作。排查重点包括但不限于:增额比例超过产品定价利率、利润测试的投资收益假设超过公司近5年平均投资收益率水平、产品定价的附加费用率假设明显低于实际销售费用等。针对排查发现存在上述问题的产品,应当立即停止销售,并按监管规定要求报送产品停售报告,并做好已销售保单的服务保障工作。各公司应当于2022年12月5日前,向我会报送增额终身寿险产品专项风险排查报告,报告风险排查情况,以及采取的具体管理措施。我部将根据各公司风险排查及处理情况,对排查不全面、管理不到位的保险公司,采取进一步监管措施。

一石激起千层浪,顿时各种信息铺天盖地,诸如“收益第一梯队”增额终身寿险产品即将全面下架,“好产品且买且珍惜”;利率下行,保险公司投资端面临极大的压力,3.5%预定利率扛不住了,监管要全面下调产品预定利率了;甚至还有“增额终身寿即将退出历史舞台”的论调;再结合那句听起来很耳熟的“错过了8.8%,错过了房地产黄金时期,别再错过3.5%复利的产品了”,又是一波业务暗流在伺机而动。

而这个时间点,恰恰是各大公司新一年的开门红启动之前,监管层在这个时候发文,很可能就是在遏制业内借助“增额终身寿险”来打出业务高潮而产生的一些乱象了。

我们来具体解析当红增额终身寿险之前,首先需要理清这类产品的基本要素,其实只有两项——保险金额和现金价值,而增额所说的就是保险金额从初始的基本保险金额开始按照一定的比例每年递增一次。纵观市场所有产品,这个递增比例从3.0%到4.0%不等,这里就会成为一个理解上的混乱——保险金额的递增和客户有什么关系?

客户如果生存(被保险人生存)退保,保险公司退还的金额是保单现金价值;如果客户(被保险人)身故,保险公司赔付的身故保险金一般分为两种情况:交费期内,累计已交保费×对应系数、现金价值二者取大;交费期后,累计已交保费×对应系数、现金价值、保险金额(每年递增后新的)三者取大。笔者参考过多款此类产品的计划书,交费期后每个保单年度末的现金价值往往都大于当年的保险金额。由此看来,客户(被保险人)不论生存还是身故,保险金额都产生不了太实际的作用。而条款里,增额是指保险金额按比例递增,并非现金价值按比例递增。

但是,保险金额每年递增的幅度,往往又会成为各家公司营销时最重要的名头——3.*%“复利”递增,写进保险合同——见诸各大产品海报、产说会PPT、营销员朋友圈图文广告等,这会让人误解为是保单总利益,也就是现金价值的固定递增,是非常严重的销售误导,这已经成为愈演愈烈的现象!

那么该产品的保单现金价值到底是如何增长的呢?下面我们就来重点分析。

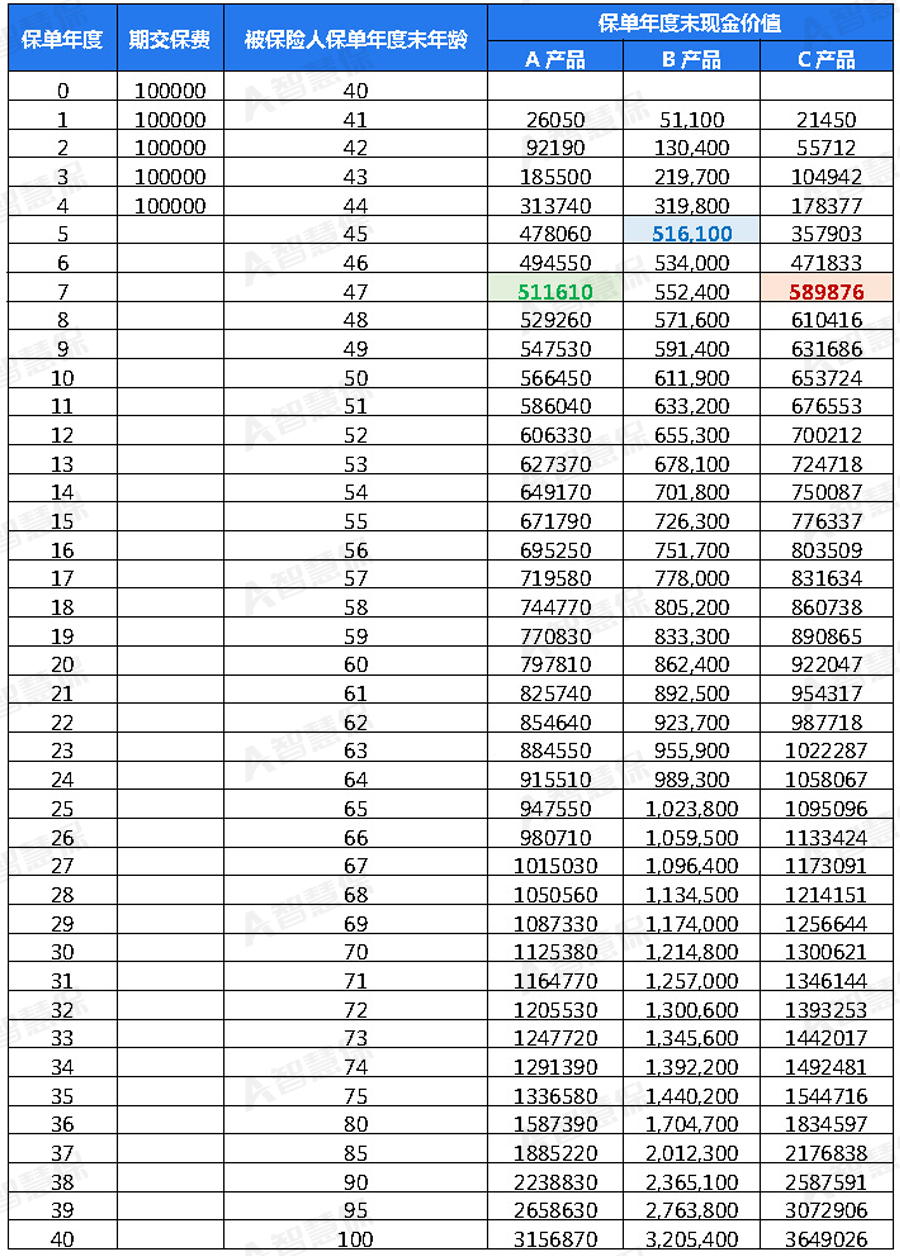

在此,笔者拿到了三款同类型增额终身寿险产品作为对比,均为每个保单年度保险金额3.5%递增,A产品为市场某头部险企个代渠道产品,B产品为某头部险企银保渠道产品,C产品为某中小险企银保渠道产品,均以40周岁女性10万×5年交,做出计划书(主要看现金价值)。

这里需要补充说明一下,很多保险产品计划书里,都把第一期保费和第一年末的现金价值写在同一行,其实第一期保费是在第一个保单年度初,而此处的现金价值却是在第一个保单年度末,前后几乎相差一年,而保单的现金价值并不是每一年内都恒定不变的,一般来说是“保费-公司经营管理费用-风险保障费用+剩余价值投资收益”,但是各家公司具体操作会有所不同。为了便于后面更详细地比较和计算,把每年所交保费和现金价值一样也统一到保单年度末,所以会出现第0个保单年度的情况,即第一期保费是第0个保单年度末交纳。

从计划书的对比可以看出,交费期内的现金价值各有不同,B产品(某头部险企银保产品)现金价值超过所交保费时间为第五个保单年度末,A产品(某头部险企个代产品)和C产品(某中小险企银保产品)现金价值超过所交保费时间为第七个保单年度末,但从此刻起C产品的现金价值最高,并且一直领先下去。

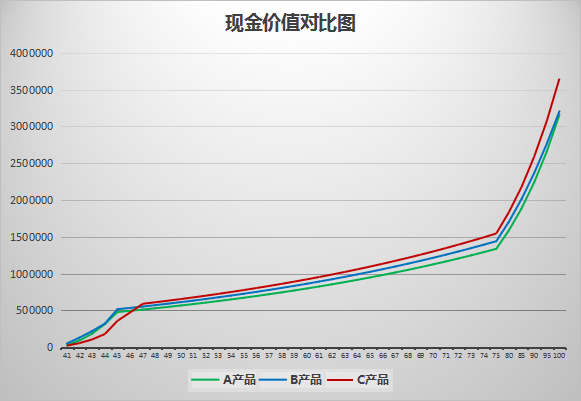

再通过折线图(横坐标为保单年度末被保险人年龄,纵坐标为对应时点现金价值)来看,更加直观地体现现金价值的变动,在交完保费初期,蓝线B产品(某头部险企银保产品)上涨最快,其次是绿线A产品(某头部险企个代产品),最慢是红线C产品(某中小险企银保产品),但是很快红线C产品现价就上升到最高,并一直领先到终身。而折线图(并非直线)每个点切线的斜率,也可以理解为上扬陡峭的程度,就代表着当前的年化收益率(单利),因此可以用个通俗说法——C产品收益最高,其次是B产品,最次是A产品。这里需要说明一下,后期(80岁后)折线明显上扬变陡峭,并非产品收益变动,而是横坐标每一单位由1岁变为5岁,所以斜率(陡峭程度)增加。

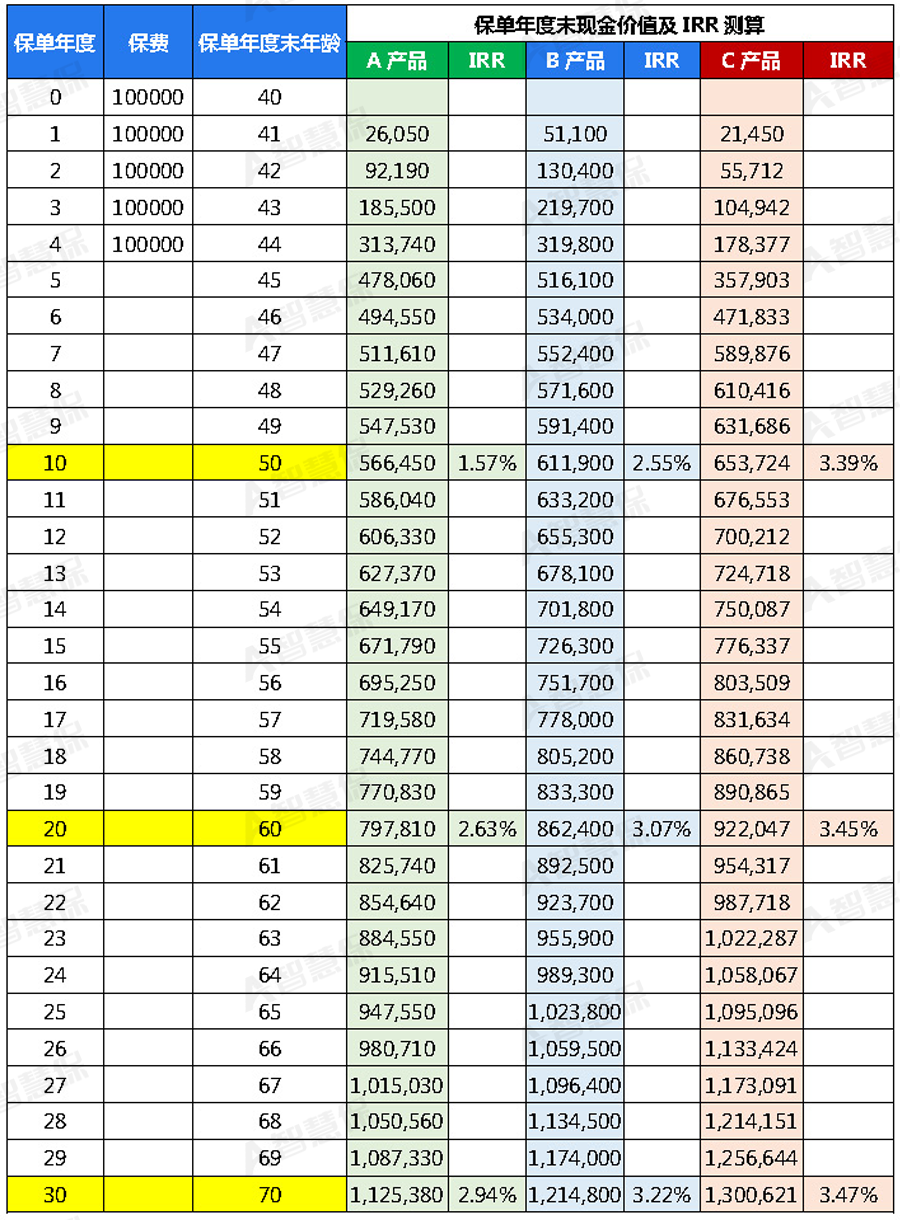

而金融专业领域,衡量一款类固收的产品或者说投资计划的实际收益情况,有一个指标IRR——InternalRateofReturn,意思为内部收益率,是复利收益的表现。我们再来测算对比下这三款产品保单生效后前30年的IRR数据(每10年一档)。

通过测算一目了然,IRR显示A产品

这个世上,没有无缘无故的爱,也没有无缘无故的恨。人身保险产品的现金价值具有确定给付的属性,更高的IRR当然可以表明客户能够获得更高的收益,但是同样的3.5%增额终身寿险为何会显示出不同的IRR呢?对保险公司有何影响呢?

根据中国银保监会2020年1月发布的《普通型人身保险精算规定》,普通型人身保险产品是指人寿保险、年金保险、健康保险和意外伤害保险(不含分红、万能、投连),保险公司厘定保险费的计算基础:

预定利率

保险期间一年以上的产品,保险公司在厘定保险费时,应根据公司历史投资回报率经验和对未来的合理预期及产品特性按照审慎原则确定预定利率。

解读

也就是将未来保险责任金额折算为“现值”所使用的利率,从投资端可以理解为所交保费的总体预定投资收益率。如果其他因素不变时,预定利率越高,相同交费的保险产品未来的现金价值也会越高。而当前市面上增额终身寿险的预定利率均为3.5%,这也是监管规定的上限。保险公司也需要有充沛的资管能力来匹配预定利率,如果保险公司实际投资收益率超过3.5%,那么在这方面就会有盈利,如果不足3.5%,卖得越多亏得越多。

预定发生率

保险公司在厘定保险费时,应以公司实际经验数据和行业公开发布的经验发生率表等数据为基础,同时考虑未来的趋势和风险变化,按照审慎原则确定预定发生率。

解读

这是指死亡、重疾、意外等重大风险的发生概率。预定发生率在精算定价时,会影响风险成本的扣除,如果其他因素不变时,预定发生率越高,扣除风险成本越多,相同交费的保险产品未来的现金价值会越低。而市面上目前的增额终身寿险,交费期满后若干年后(以5年交为例,基本在满11-15年),身故保险金【累计已交保费×对应系数、现金价值、保险金额(每年递增后新的)三者取大】就会等同于现金价值,此时风险保额=身故保险金-现金价值=0,也就是说,对于增额终身寿险,保险公司从此时开始几乎没有保障成本,所有公司都一样。

预定附加费用率

保险公司在厘定保险费时,各保单年度的预定附加费用率由保险公司自主设定,但平均附加费用率不得超过规定的上限。平均附加费用率是指保单各期预定附加费用精算现值之和占保单毛保费精算现值之和的比例。

解读

这是指保险公司销售费用&管理费用。如果其他因素不变时,预定附加费用率越高,扣除经营管理成本越多,相同交费的保险产品未来的现金价值会越低。这里才是各家公司差别最大的地方,而同一家公司在个代、银保、经代渠道的营销成本也是不一样的,除了高管工资、公司物业及营运成本,个代成本在于业务员佣金、主管管理绩效、续期奖金、基层内勤薪资等,银保(业务员佣金比例不高)和经代渠道,具有高昂的渠道费用,但主要产生在保单承保的第一年。

前述是行业内众所周知的,但不为人知的是保险公司在产品精算定价时,经营和管理费用是否做了比较稳健保守的预估?有的公司,直接把该项费用部分甚至全部算在了产品精算定价以外(也就是营销成本不从保费中扣除,而从公司其他费用出)?而保单承保20-30年后,现金价值IRR太过于接近预定利率3.5%的(一般达到3.4%以上),则显示出预定附加费用率测算太低了。如此这般,更低的预定附加费用率会产生更高的现金价值,但很可能产生巨额费差损,必须通过投资收益高于预定利率3.5%的部分来弥补。

如果保险公司发生亏损,那就和保单定价一样,也是复利累积的,未来风险会越来越大。如果一味任其野蛮发展,很有可能拖垮公司,破产也并非危言耸听。尤其现在监管态度是“自救”应当成为当前和今后应对金融风险的主要方式,一旦涉事公司自身面临破产,还谈何自救?那监管就有必要要求风险防控前置,及时点名问题增额终身寿险可能就是一大警示。

无论如何,监管层一定会最大程度地保障客户的合法利益。但是,这不能作为一些金融机构胡作非为的“底牌”或者“营销噱头”,更严谨审慎的监管就是为了预防更大的风险发生,这方面所有的金融机构都必须承担起自己的责任。

回到文章开头的文件,监管层在这个时候出手,很可能就是为了防范开门红期间各种炒作热卖此类产品,从而埋下巨大的隐患,这就类似于提前接管改组某些问题险企,不仅是防微杜渐,更是真正地将“帮客户防范风险”视为己任。

问题是出现了,那么下一步市场会出现什么样的动向呢?

首先,监管的态度已经非常明确,触犯三大红线的产品必须下架,保额递增比例超过产品定价利率(超过3.5%)、利润测试的投资收益假设超过公司近5年平均投资收益率水平(公司投资收益不足,难以承载长期预定利率3.5%的人身险产品)、产品定价的附加费用率假设明显低于实际销售费用(现价太高IRR太接近3.5%,显示明显的预订附加费用预估不足)等。这其中,第一条比较好界定,触犯此条肯定下架;第二条通过寿险公司披露信息来查询连续5年甚至更久的投资收益率,也可以作为重要参考来辨别,部分公司产品会面临调整;但是第三条,就难以在短时间全部查明,虽然各家公司需要提交风险排查报告,但是真正核算清楚是需要时间的。目前已有部分产品下架,比如前面列举的C产品已于12月4日23点59分停售,有些产品仍在售,但应该会在短期内面临调整。

未来的监管层对于人身险产品会是什么要求,当前还不是很明朗,但可以肯定的是此种“区别化产品下架”的举动,比全面停售并下调预定利率更加温和,也是在逼迫保险公司注重审慎经营。否则,直接全面下调产品预定利率,必然引发全行业炒作“3.5%预定利率产品停售”,是会产生一波火爆的业务,但对于未来的业务又是一剂饮鸩止渴的毒药。

将来的人身险产品动向,笔者认为有四种可能:

ʘ下调普通型人身险产品预定利率VS差异化预定利率机制

前者比较好理解,全行业下调预定利率到3.25%或者3.0%,从而根本上全面降低寿险公司利差损风险,但这样做带来的后果就会降低普通型人身险(比如3.25%或3.0%的增额终身寿险)的吸引力,如果市场利率水平持续下行,那么产品热度不会消失,如果资本市场真的有一波行情(疫情管控放开后),那么此类产品的吸引力将会显著下降。

后者,有些类似于银行存款利率,公布一个基准利率比如3.0%,然后可以有一定比例的上浮(或者按照一定基点),当然这个不是保险公司自由选择的,而是参考两方面:

《保险保障基金管理办法》2022版第十四条,保险保障基金费率由基准费率和风险差别费率构成。基准费率和风险差别费率的确定和调整,由国务院保险监督管理机构提出方案,商有关部门,报经国务院批准后执行。这是否也能作为预定利率变成“基准+浮动机制”的参考?

今年5月份,中国银保监会下发一份文件——《人身保险公司法人机构风险监测和非现场监管评估办法(征求意见稿)》,对于保险公司各类风险的监测和预警给出了新的监管办法,涉及六大维度、上百个监测指标,同时还给出了一套全新的“综合风险水平等级”的评估制度。根据其最终的风险综合得分,共划分了五个等级以及S级。这是否也能作为预定利率变成“基准+浮动机制”的参考?

当然,“基准+浮动机制”真正实行起来难度很大,对于监管要求要上升到一个全新的高度。

ʘ丰富增额终身寿险产品功能

这里所说的不是健康和养老之类的附加值服务,而是真真正正的保单利益。当前市场已有部分公司在做尝试,比如购买一定额度附送“万能账户”,当前很多公司的此类账户还能拥有4.5%以上的年化投资收益;或者可以设置双被保险人功能,如果交费期内一位被保险人(年满18周岁)身故可以豁免后期未交保费,并且保单持续有效,直至第二位被保险人身故,合同赔付后终止,这样延长了保单“收益”的时间,也是给到客户实实在在的利益,即使预定利率下降,这样的产品对于很多客户还是具备吸引力的。

ʘ专属商业养老保险可能迎来火爆发展

11月22日,中国银保监会发布《关于保险公司开展个人养老金业务有关事项的通知》,同时银行、公募基金参与个人养老金的配套文件陆续发布。人力资源和社会保障部宣布,个人养老金制度开始启动,在上海、北京、广州等36个城市或地区先行执行。

专属商业养老保险的现金价值比较低,而在达到法定退休年龄后才能开始领取,提前退保会有一定比例费用的扣除,不会触犯近期监管关注的敏感点。再借助这波个人养老金业务的东风,会有一波很好的发展。当然,这类产品的投资理财功能,并不突出。

ʘ分红险重上业务高峰

参考境外保险,比如香港保险、欧美国家保险产品,分红型人身保险产品大行其道,设置比较低的预定利率(可能不足1%),但是分红部分比例很高,收益演示也会很可观。这样做,确实可以降低保险公司的费差损风险,与客户共担投资风险,也能共享投资和经营收益,但是一方面对于营销层面提出了更高的要求,因为毕竟卖惯了“确定收益的增额终身寿险”,对于这种“浮动收益”的产品该如何包装和讲解,也得费一番心思。另外一方面,对于保险公司的资产管理能力提出了更高的要求,因为产品的吸引力很大程度上取决于分红水平,产品计划书可以粉饰,但相信一旦此类业务占据主流,监管很可能会颁布类似于“保险公司须公布历年分红实现率”这样的文件,到时产品的真实分红情况就会原形毕露。

结语

2022年的寿险营销市场充满了太多的变数和动荡,个险业务面临严峻挑战,银保业务迎来蓬勃发展。不仅是保险公司重视,很多银行因为存贷款利息差收窄,“资管新规”下理财产品不确定性增加,资本市场不给力权益类投资受挫,也非常重视保险营销业务带来的中间业务收入。

对于客户而言,利率持续走低的局面和今年“资管新规”下理财产品的不佳表现,需要他们更深刻地去思考,即使资本市场有短暂或者较长时期的利好,是否应该先建立家庭财富打底资产,再去博取超额收益带来的快感?

对于寿险营销人员,未来低利率环境下具有确定性的普通型人身保险产品要么“降息”,要么越来越少,带有投资功能的复杂性产品会走上前台,而监管一直在探讨的“营销员分级制”或者很快就会到来,唯有专业武装才能追赶潮流。

动荡不安、挑战巨大,但方法总比问题多,这条路还是要走下去。

再回首刀剑如梦,向前望人生如画!

阅读排行榜

-

1

内地与港澳经贸2.0时代:港澳金融机构入股内地险企“降门槛”

-

2

玖亓周评|险资频频举牌背后的“秘密”

-

3

观察|新版中端医疗险,DRG医疗改革的解药吗?

-

4

2024偿付能力扫描:化险关键期,“谁”把7家险企“拖下水”?

-

5

新能源车企“内卷”:蛇年花式促销,“保险补贴”揽客!

-

6

周评|DeepSeek风暴下的金融业:打败你的不是AI,而是会使用AI的人

-

7

内地、香港狠查:“洗黑钱”专盯“高佣金”保险产品下手!

-

8

DeepSeek风起,保险正在如何“跑步上车”?

-

9

银保“开年”:谁家欢喜,谁家忧?

-

10

车险承保盈利182亿!36家承保亏损,中小险企如何夹缝求生?

推荐阅读

-

1

华泰人寿高管变阵!友邦三员大将转会郑少玮拟任总经理即将赴任业内预计华泰个险开启“友邦化”

-

2

金融监管总局开年八大任务:报行合一、新能源车险、利差损一个都不能少

-

3

53岁杨明刚已任中国太平党委委员,有望出任副总经理

-

4

非上市险企去年业绩盘点:保险业务收入现正增长产寿险业绩分化

-

5

春节前夕保险高管频繁变阵

-

6

金融监管总局印发通知要求全力做好防汛救灾保险赔付及预赔工作

-

7

31人死亡!银川烧烤店爆炸事故已排查部分承保情况,预估保险赔付超1400万元

-

8

中国银保监会发布《关于开展人寿保险与长期护理保险责任转换业务试点的通知》

-

9

2024年新能源商业车险保费首次突破千亿元

-

10

连交十年保险却被拒赔?瑞众保险回应:系未及时缴纳保费所致目前已妥善解决