保险保障基金将扩容,险企风险大缴纳多!基金不救助哪些人?

- 2022年11月14日

- 15:05

- 来源:

- 作者:智慧君

一直以来,保险保障基金就被视为保险业“最后一道”风险防线,对防范化解保险业重大风险,保障消费者合法权益起到重要作用。

14年前,《保险保障基金管理办法》出炉。不过,随着近年来保险业在发展过程中聚集起新型风险,修订显得急迫而必要。银保监会会同财政部、央行等单位对现行办法进行相应修订,并在今年1月公开征求意见。

如今,时隔近10个月,2022版《保险保障基金管理办法》终于落地,这也是时隔14年的第一次修改,将于2022年12月12日起正式实施。

那么,2022版与2008版有何不同?新版《办法》将如何更好防范行业风险、保障消费者权益?

从修订内容上看,2022版改变最显著的地方,在于保险保障基金的筹集方式。

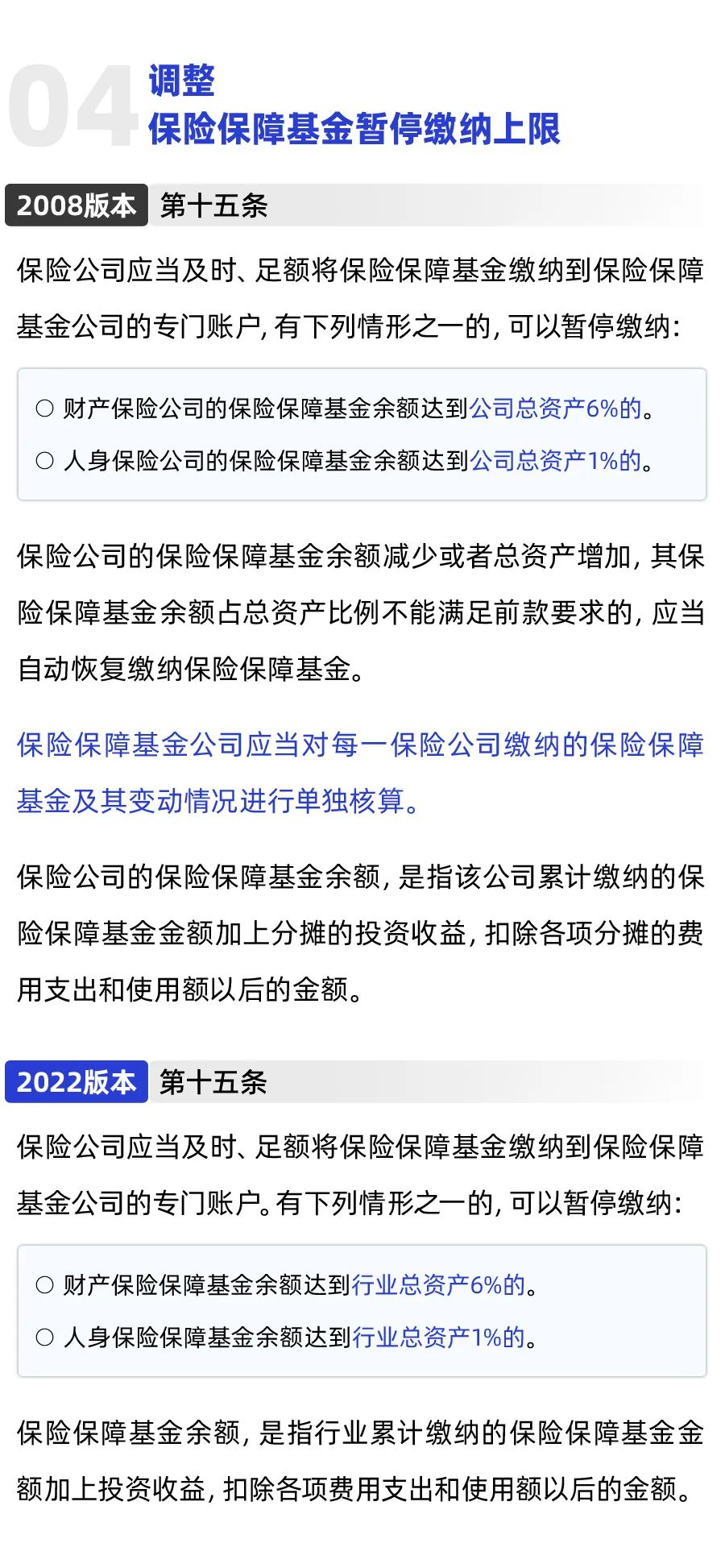

具体来看,按照2008版,保险保障基金是按照“固定费率”来缴纳,各类保险公司一视同仁,没有差别。

例如,非投资型财产保险按照保费收入的0.8%缴纳;投资型财产保险,有保证收益的,按照业务收入的0.08%缴纳,无保证收益的,按照业务收入的0.05%缴纳;有保证收益的人寿保险按照业务收入的0.15%缴纳,无保证收益的人寿保险按照业务收入的0.05%缴纳。

众所周知,近年来随着险企治理能力、经营能力的分化,不同保险公司之间的风险水平也存在差异,因此为使筹费方式更加合理,新版《办法》引入风险费率机制,规定保险保障基金费率由基准费率和风险差别费率构成。风险导向更强,能够促使险企稳健经营。也就是说,被评定为风险较高的险企,所需缴纳的基金费率要更高一些。

2017年,保险保障基金公司原董事长任建国也曾指出,风险导向费率有利于解决固定费率制引起的道德风险、逆选择以及公平性等问题,能在一定程度上提升险企风险防范意识,抑制少数公司盲目扩张。

除引进风险导向费率制度外,2022版还调整了保险保障基金暂停缴纳的上限,将财产险公司、人身险公司的暂停缴纳上限分别由占公司总资产的6%、1%,调整为占行业总资产的6%和1%。也就是说,对很多中小公司来说,将无上限,这有助于进一步扩大保险保障基金的规模。

财产险、人身险虽说是保险的两大分支,但由于身处同一行业风险体系中,一方遭到巨大风险难以应对时,势必会传导到另一方。

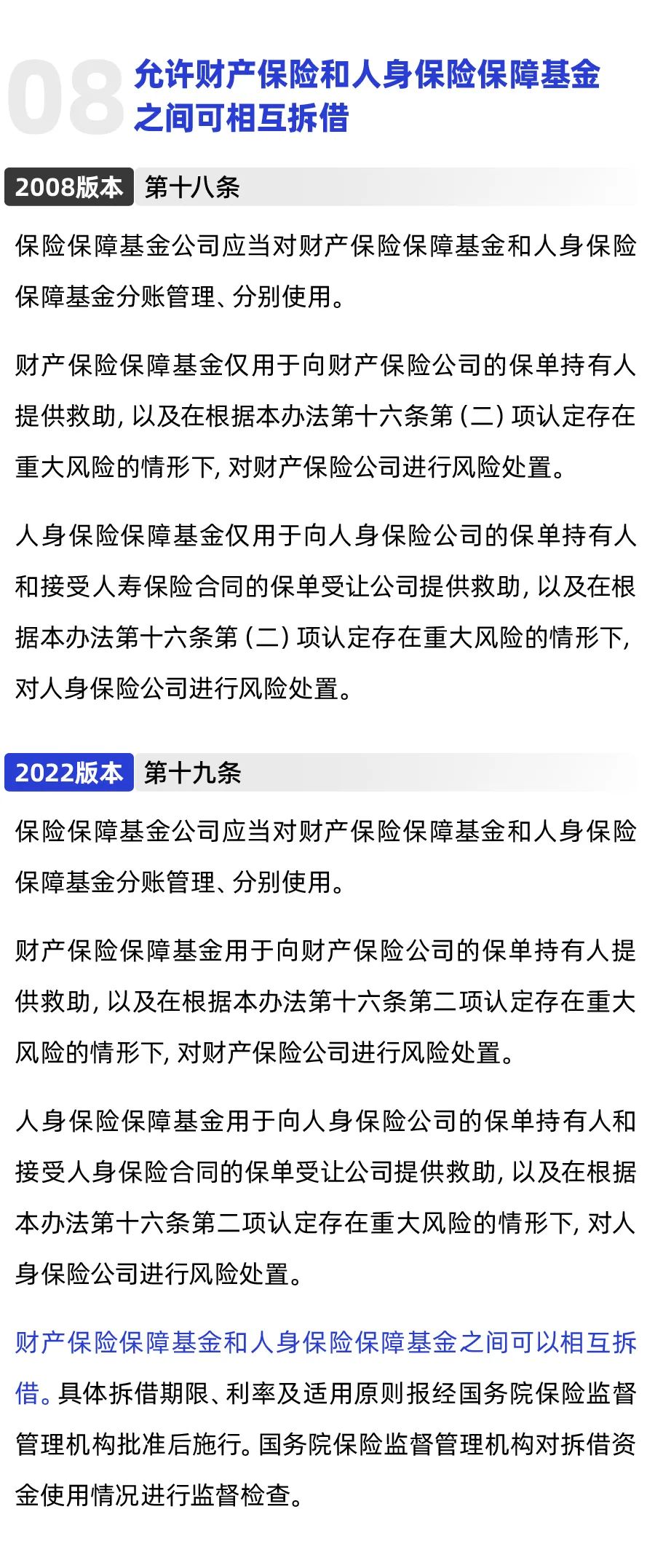

可以看到,在2008版中,财产险与人身险的保险保障基金是分别使用,互不干扰,更不会相互“支援”。为提升保险保障基金的风险防范能力,2022版进一步允许了财产险和人身险的保障基金之间可相互拆借,具体拆借期限、利率以及相关适用原则,需报经银保监会批准后施行。

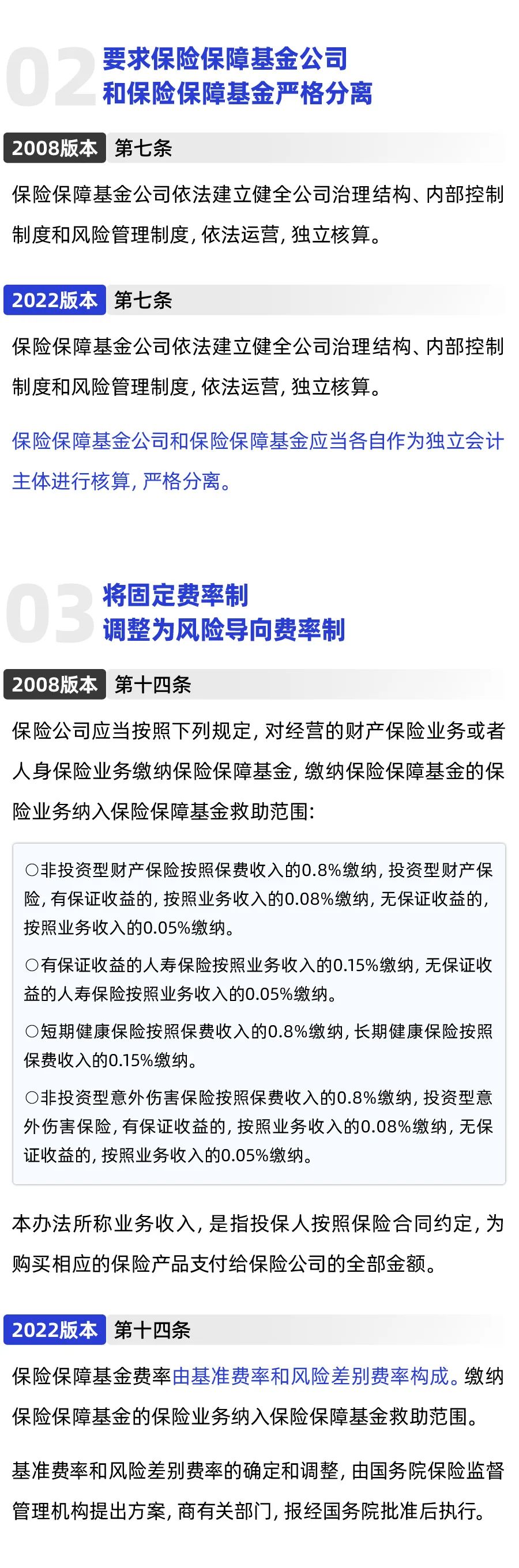

此外,为更好实现风险隔离,2022版还要求保险保障基金公司和保险保障基金应各自作为独立的会计主体进行核算,实行严格分离。

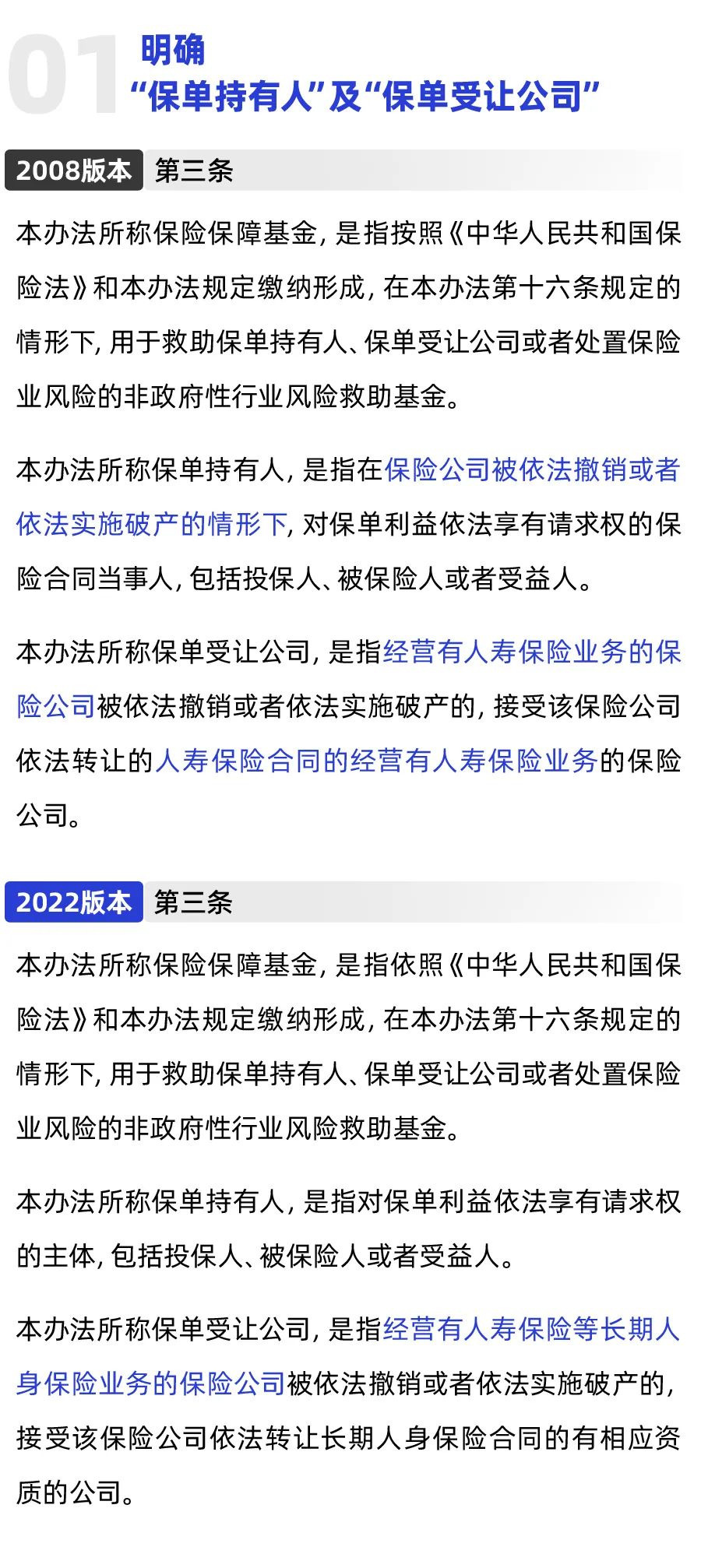

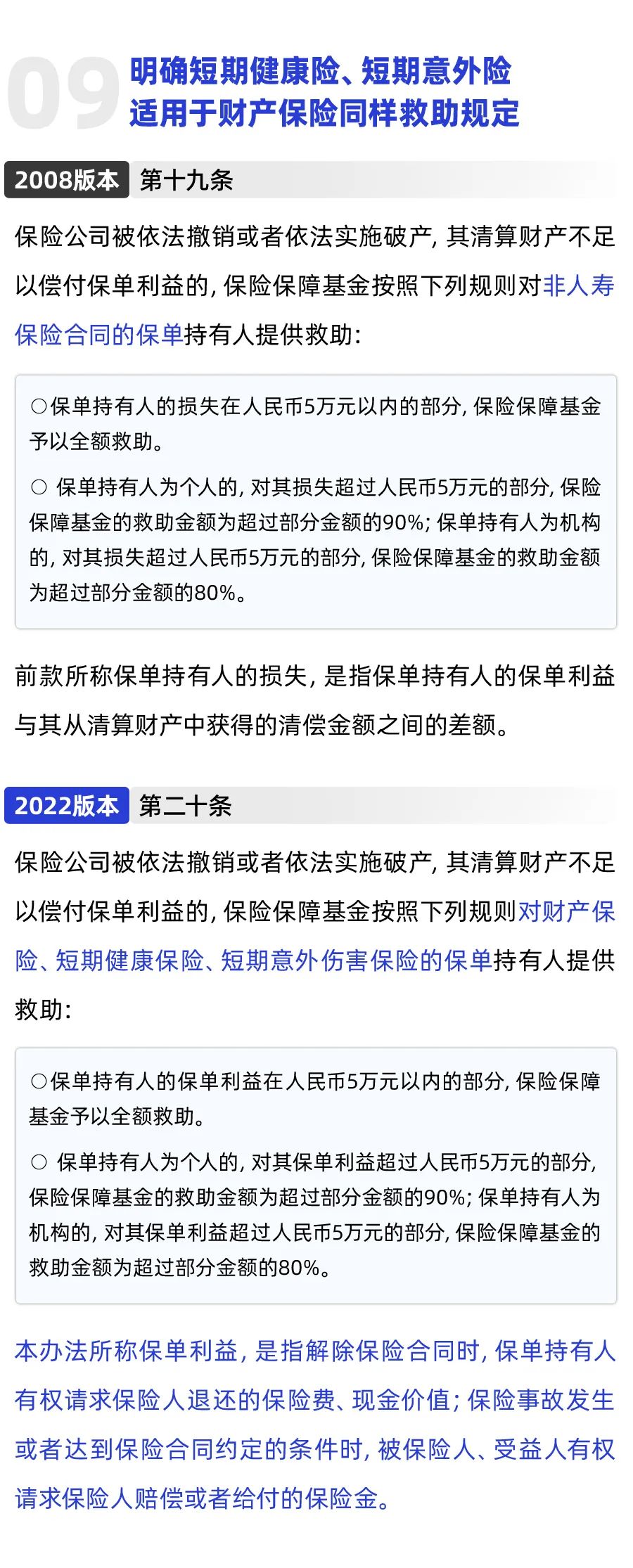

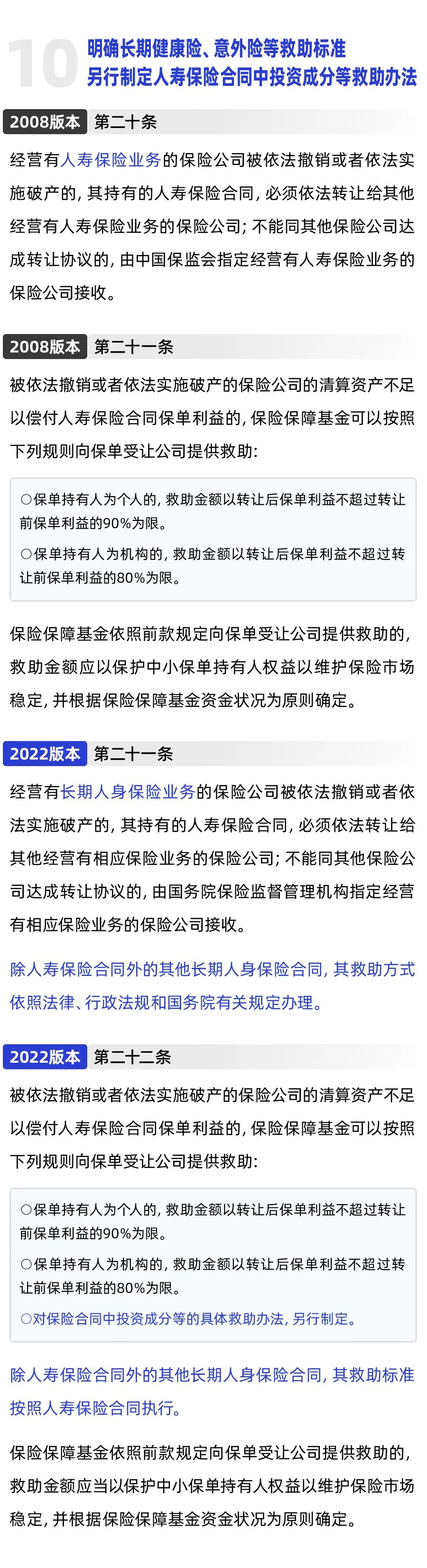

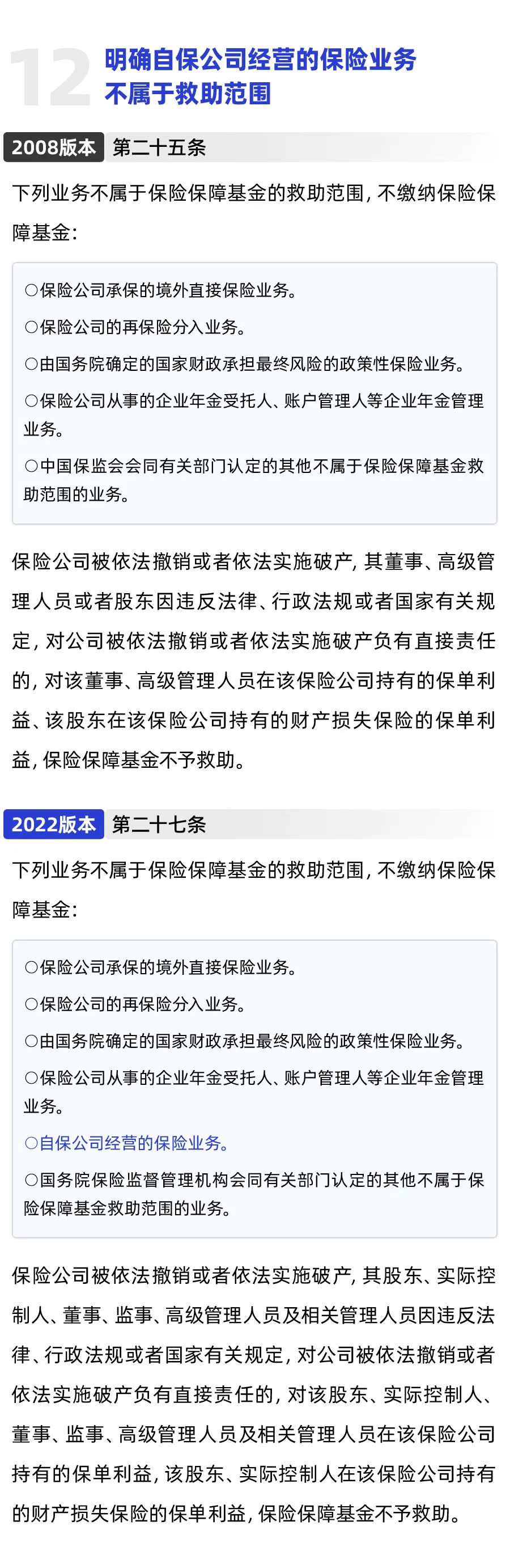

对于保险保障基金的救助规定,2022版将“非人寿保险合同的保单”明确为“财产保险、短期健康险、短期意外险的保单”,将“人寿保险业务”明确为“长期人身保险业务”。

基于此,2022版进一步明确了短期健康险、短期意外险适用于财产保险同样的救助规定;对于人寿保险合同外的长期健康险、长期意外险等其他的长期人身保险合同,规定其救助方式依照法律、行政法规以及国务院的有关规定办法,救助标准则按照人寿保险合同执行。此外,2022版还指出,对于人寿保险合同中投资成分等的具体救助办法将另行制定。

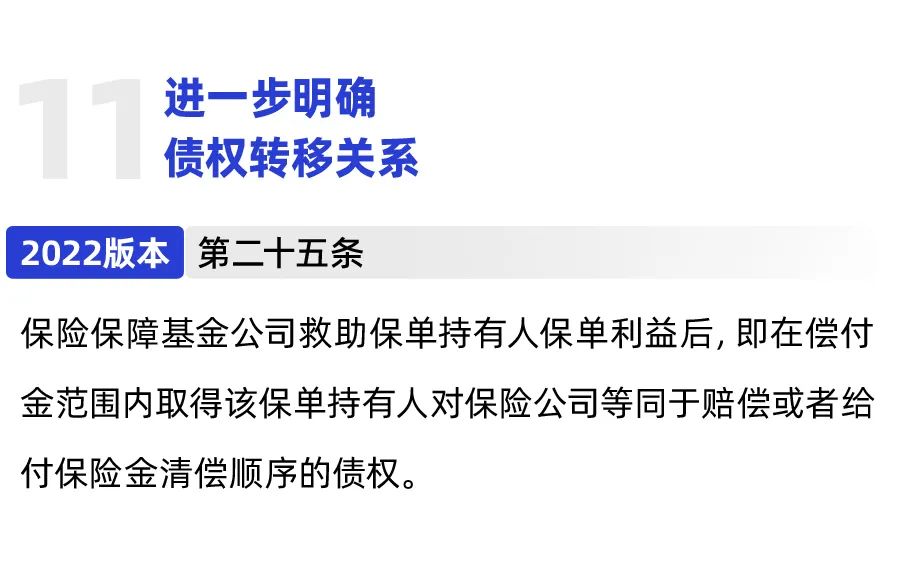

与此同时,2022版还进一步明确债权转移关系,新增了“保险保障基金公司在救助保单持有人保单利益后,即在偿付金范围内取得了该保单持有人对保险公司等同于赔偿,或者给付保险金清偿顺序的债权”这一表述。

值得一提的是,在救助范围方面,2022版还明确指出,自保公司经营的保险业务不属于保险保障基金的救助范围,将不缴纳保险保障基金。此外,对保险公司被撤销或者破产负有责任的实控人、监事和相关管理人员在该险企持有的保单利益,保险保障基金不予救助。

俨然,这一规定的明确,可以更好将保险保障基金用在“刀刃上”,还可以督促自保公司的股东以及保险公司高管做好风险把控。

作为保险行业的风险救助基金,保险保障基金的稳定运行,需要得到行业经营主体的高度支持,一旦有人心存侥幸或漠视基金的重要性,便会影响到保险业整体的风险防范能力。

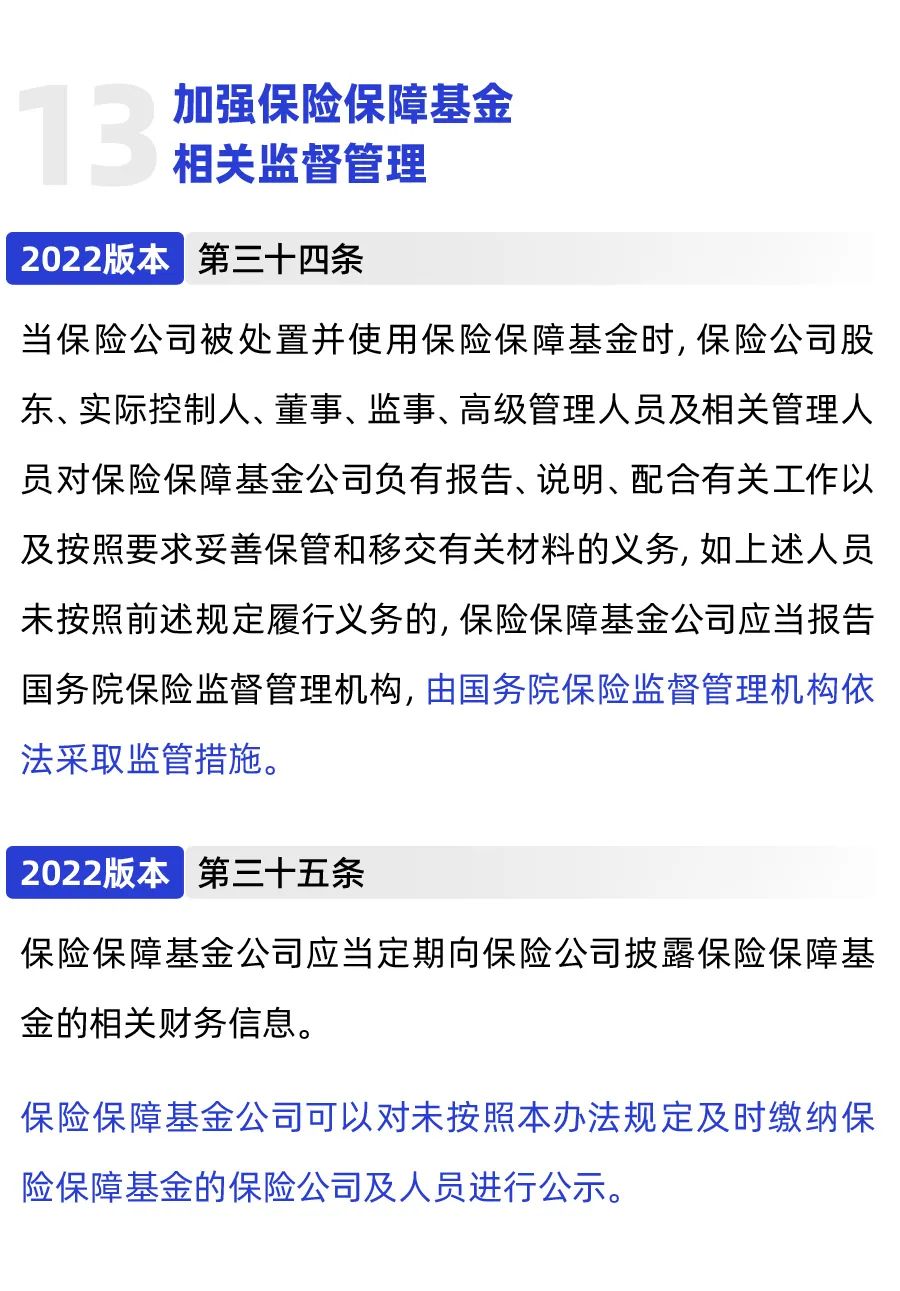

因此,为强化相关人员、主体的责任义务,加强保险保障基金相关监督管理,2022版明确险企被处置并使用保险保障基金期间,其股东、实控人、董事、监事、高管及相关管理人员等负有报告、说明、配合有关工作的义务,如未履行,则会由银保监会依法采取监管措施。

此外,对未及时缴纳保险保障基金的险企及人员,2022版也赋予了保险保障基金公司进行公示的权利等。

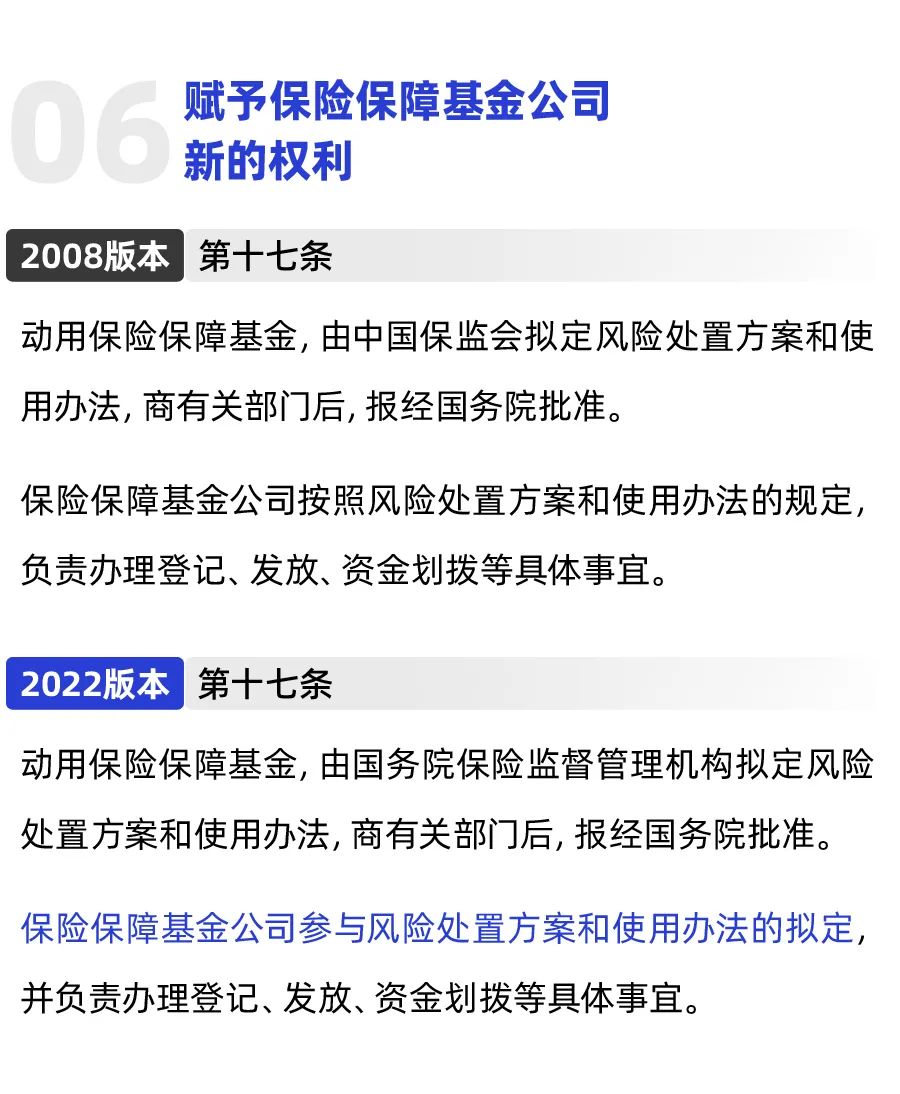

需要指出的是,为进一步优化保险保障基金的使用,2022版从灵活度上丰富了动用保险保障基金的情形,新增“国务院批准的其他情形”。

此外,2022版还最新赋予了保险保障基金公司可“参与风险处置方案和使用办法的拟定”的权利。这一规定,或将更好促进保险保障基金公司发挥专业能力,起到风险预警和监测的作用。

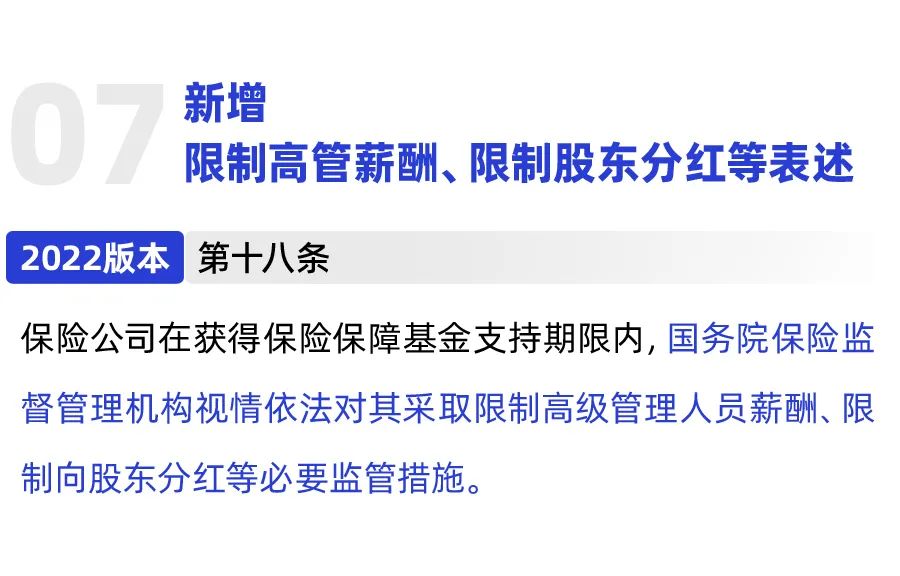

与此同时,或为体现保险保障基金的救助职能,2022版还新增提出,险企在获得保险保障基金支持期限内,国务院保险监督管理机构将视情依法对其采取限制向股东分红、限制高级管理人员薪酬等必要监管措施。

出手三次,“救”险企于危难

对于保障保障基金行业并不陌生。每逢重大风险事件,保险保障基金总会及时出手。那么,作为“兜底”的存在,保险保障基金又是怎样运营、管理的?

事实上,保险保障基金有专门的公司来运作。保险保障基金公司成立于2008年,依法负责保险保障基金的筹集、管理和使用。

保险保障基金公司的业务具体有六类:

·筹集、管理、运作保险保障基金。

·监测保险业风险,发现保险公司经营管理中出现可能危及保单持有人和保险行业的重大风险时,向国务院保险监督管理机构提出监管处置建议。

·对保单持有人、保单受让公司等个人和机构提供救助或者参与对保险业的风险处置工作。

·在保险公司被依法撤销或者依法实施破产等情形下,参与保险公司的清算工作。

·管理和处分受偿资产。

·国务院批准的其他业务。

从保险保障基金使用历史上看,就先后出手三次。

第一次是2008年出手“救助”新华保险,用29亿元接管当时资产不足千亿元的新华人寿;第二次是2011年,出手救助中华保险,受托管理中华联合七成多股权,并向其注资60亿元,当时保险保障基金掌握着中华联合保险91.5%股权;第三次是2018年“救助”安邦,动用了608亿元,这也是保险保障基金出手资金最大的一次。

数据显示,截至2021年12月31日,保险保障基金余额(汇算清缴前)为1829.98亿元,其中财产险保障基金1130.89亿元,占61.8%;人身险保障基金699.09亿元,占38.2%。

下一步,保险保障基金将很快出手,未来,保险保障基金规模会进一步扩大。

阅读排行榜

-

1

内地与港澳经贸2.0时代:港澳金融机构入股内地险企“降门槛”

-

2

玖亓周评|险资频频举牌背后的“秘密”

-

3

观察|新版中端医疗险,DRG医疗改革的解药吗?

-

4

2024偿付能力扫描:化险关键期,“谁”把7家险企“拖下水”?

-

5

新能源车企“内卷”:蛇年花式促销,“保险补贴”揽客!

-

6

周评|DeepSeek风暴下的金融业:打败你的不是AI,而是会使用AI的人

-

7

内地、香港狠查:“洗黑钱”专盯“高佣金”保险产品下手!

-

8

DeepSeek风起,保险正在如何“跑步上车”?

-

9

银保“开年”:谁家欢喜,谁家忧?

-

10

车险承保盈利182亿!36家承保亏损,中小险企如何夹缝求生?

推荐阅读

-

1

华泰人寿高管变阵!友邦三员大将转会郑少玮拟任总经理即将赴任业内预计华泰个险开启“友邦化”

-

2

金融监管总局开年八大任务:报行合一、新能源车险、利差损一个都不能少

-

3

53岁杨明刚已任中国太平党委委员,有望出任副总经理

-

4

非上市险企去年业绩盘点:保险业务收入现正增长产寿险业绩分化

-

5

春节前夕保险高管频繁变阵

-

6

金融监管总局印发通知要求全力做好防汛救灾保险赔付及预赔工作

-

7

31人死亡!银川烧烤店爆炸事故已排查部分承保情况,预估保险赔付超1400万元

-

8

中国银保监会发布《关于开展人寿保险与长期护理保险责任转换业务试点的通知》

-

9

2024年新能源商业车险保费首次突破千亿元

-

10

连交十年保险却被拒赔?瑞众保险回应:系未及时缴纳保费所致目前已妥善解决