应对IDI保险小额赔偿风险,保险公司如何建立合理理赔机制?

- 2021年10月27日

- 18:47

- 来源:

- 作者:龚保儿

毫无疑问,如何重点发展TIS质量风险管理服务,同时建立有效保险理赔机制,将是我国IDI工程质量潜在缺陷保险的发展重点。前者,通过近年来国家与行业的共同探索努力,在组织机构、行业规范与人才积累等方面都得到初步发展;而后者,由于IDI保险理赔区别于一般财险理赔,因此,想要建立一套切实有效的理赔机制依旧需要解决一些发展难题。

IDI保险常见的保险责任范围包括:

1 主体结构或局部倒塌;

2 地基产生超出设计规范允许的不均匀沉降;

3 阳台、雨蓬、挑檐等悬挑构件和外墙面坍塌或出现影响使用安全的裂缝、破损、断裂;

4 主体承重结构部位出现影响结构安全的裂缝、变形、破损、断裂;

5 屋面防水工程,外墙面的防渗漏工程,有防水要求的卫生间、房间的渗漏;

6 围护结构的保温工程出现影响使用安全的脱落、开裂、破损。

在上述保险责任范围中,涉及主体结构或局部结构、地基,由于倒塌、坍塌、不均匀沉降等原因导致的质量安全事故,通常具有损害程度较重,修复难度较大,理赔金额较高的特点,但这类重大安全事故发生的频次一般不高。

而相较之下,如涉及屋面、外墙面、卫生间、房间或保温工程,出现渗漏、开裂、破损等局部小额赔偿质量问题,则更为频发。这类质量问题,通常不会造成很大的损失,但由于发生频次很高,不仅增加着整体保险索赔率,还对保险公司的理赔机制带来很大挑战。

1 IDI保险小额赔偿风险问题

相较于一般财险理赔的赔偿方式,IDI保险理赔工作的重点更趋向于对建筑质量缺陷问题的修复还原,因此,相应的,其理赔工作除了常规的定损、核损,还包括对相应质量缺陷的实际维修工作。

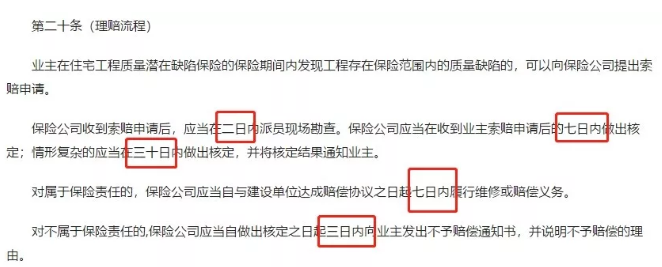

《北京市住宅工程质量潜在缺陷保险暂行管理办法》

依据北京发布的《北京市住宅工程质量潜在缺陷保险暂行管理办法》规定,IDI保险理赔工作应在上述规定时间内有效开展。按照正常财险理赔流程,或针对前文所述的事故发生频次不高的IDI保险事故,这样的理赔机制是没有问题的。

但在IDI保险实务中,涉及建筑主体机构、地基等质量缺陷问题的大额赔偿事故并不多见,反而是一些局部渗漏、开裂、破损等小额赔偿问题易发高发,这就导致在一定时间内,IDI保险小额索赔率偏高,保险公司出险频繁,反复进行同类质量缺陷问题(如卫生间渗漏)的重复性定损核损、维修工作,造成大量的人力成本、时间成本浪费,理赔效率低下。

同时,由于一些小额赔偿问题的实际维修并不难,但受到保险公司既定理赔流程的影响,无法及时有效得到维修,对业主合法权益造成影响。

2 小额理赔风险处理办法

免赔额与小额赔偿理赔机制建立

针对上述小额理赔风险问题,通过借鉴国外发达国家成熟IDI保险发展经验,同时结合我国具体国情,主要可以通过以下两方面尝试解决。

一、源头解决:免赔额设置

IDI保险制度最早起源于法国,而后逐渐应用推广于世界各国。法国IDI保险的发展特点即是索赔率较高,主要原因就是其并未设置免赔额,这样的直接结果就是小业主只要出现保险责任范围内的质量缺陷问题,不论大小都选择保险索赔。

而同样实行IDI保险制度的西班牙则增加了免赔额的规定:建筑质量缺陷损失,若为同一原因造成的累积损失低于该工程资产额1%者为免赔,超出部分保险公司赔偿。对于保险公司不予赔偿的,用户还可以找开发商。这种方式是值得国内IDI保险发展借鉴的。

二、建立合理理赔机制

国内IDI保险的试点应用在不同地区体现出不同的发展特点,这一点在建立合理理赔机制上也有体现,如北京提出保险公司应组建满足需要的专业维修队伍,提供专业、快速的理赔服务;而上海则提出保险公司与物业公司合作,小额赔偿问题可以由专业的物业公司代为报险、维修解决。

就目前而言,国内保险公司在发展IDI保险业务中的一些专业服务力量还尚不完备,其中就包括对相应质量缺陷问题定损、核损、专业维修的人员、技术、组织力量积累,因此,两地的理赔机制指导,保险公司选择与有经验的物业公司合作更为合理。小额质量缺陷问题发生后,业主首先向物业公司寻求解决,由物业公司代为报险处理,并组织维修工作;大额质量缺陷问题则交由第三方专业机构进行评估,并由保险公司负责组织维修。

但这种方式下,报险公司将会面临新的风险,即可能出现的道德风险问题。因此,长远发展来看,建议保险公司建立自有的线上理赔平台,同时组建自有维修队伍,业主发现质量缺陷问题,可以即时登录线上平台进行报修,小额赔偿问题,经由系统处理可以及时得到解决;大额赔偿问题,也可以通过后台交由专业质量检测机构进行定损评估,而后进入正常理赔流程解决。

近年来,IDI保险在国内发展迅速,但相较发达国家保险市场依旧处于初步发展阶段,因此,在不断取得发展成果的同时,我们也不断面临着新的发展问题,如:TIS质量风险管理服务的发展问题,小额赔偿风险问题,只有重视并解决这些问题,IDI保险保障制度的发展才能更加完善,发挥的保障作用才能更加强大。

阅读排行榜

-

1

保险实务解析:公估机构能否保持第三方中立角色立场?

-

2

保险公司解散、破产,保险消费者权益如何保障?

-

3

什么是建工意外险?解读建工意外险保险责任与保险特征!

-

4

什么是设计责任保险?解读设计责任保险特征与保险保险责任

-

5

保险经纪人与保险代理人同为中介角色有何区别?

-

6

工程保险保费如何厘定?解读工程保险费率计算及风险因素

-

7

工程预付款保证保险与业主支付保证保险有哪些区别?

-

8

雇主责任风险有哪些?雇主责任险的保险特点与实务要点

-

9

地震导致的在建工程受损,哪些工程保险可以发挥补偿作用?

-

10

风控干货 | 施工安全常见的风险与防范对策!

推荐阅读

-

1

华泰人寿高管变阵!友邦三员大将转会郑少玮拟任总经理即将赴任业内预计华泰个险开启“友邦化”

-

2

金融监管总局开年八大任务:报行合一、新能源车险、利差损一个都不能少

-

3

53岁杨明刚已任中国太平党委委员,有望出任副总经理

-

4

非上市险企去年业绩盘点:保险业务收入现正增长产寿险业绩分化

-

5

春节前夕保险高管频繁变阵

-

6

金融监管总局印发通知要求全力做好防汛救灾保险赔付及预赔工作

-

7

31人死亡!银川烧烤店爆炸事故已排查部分承保情况,预估保险赔付超1400万元

-

8

中国银保监会发布《关于开展人寿保险与长期护理保险责任转换业务试点的通知》

-

9

连交十年保险却被拒赔?瑞众保险回应:系未及时缴纳保费所致目前已妥善解决

-

10

董事长变更后,中国人寿新添80后女总助