全面解读—农民工工资支付履约保证保险

- 2021年09月22日

- 17:47

- 来源:

- 作者:龚保儿

为保障农民工工资支付,劳动和社会保障部制定了四项基本措施:1)建立工资支付监控制度;2)推行工资保证金制度;3)推行企业劳动保障诚信制度;4)全面推进劳动合同制度实施行动计划。

在工资保证金制度中引入保险力量来化解农民工工资风险,是工程担保新时代的必然进程:早在2016年1月,国务院办公厅就发布《关于全面治理拖欠农民工资问题的意见》,首次提出“积极引入商业保险机制,保障农民工工资支付”。同年10月,经保监会备案同意,农民工工资支付履约保证保险这一农民工专属保险条款正式设立。

农民工工资支付履约保证保险,是由保险公司向工程项目所在地建设行政主管部门提供的保证工程项目所在地的施工承包人按规定支付建筑务工人员工资的保险。

该险种除了是建筑企业在申请开工许可证时必须向住建部门提供的工资支付履约证明外,还是建设期间欠薪风险的外部控制,以及建筑企业未完全履行工资支付义务时的工资保障。这能够从其保险主体、保险责任与保险性质等条款中得到解读。

保险主体

根据保险条款,依法从事各类新建、扩建、改建工程的施工单位及建设单位将作为投保人,其依法招用的农民工将作为被保险人得到风险保障。其中,施工单位是主要投保人,投保保证保险以免缴工资保证金,节约资金成本;建设单位则多因承担欠薪连带责任而投保以防范风险。

实践中,我国还出现了由政府作为投保人投保的农民工工资支付履约保证保险:2018年10月,由政府统一投保的全国首单农民工工资支付履约保证保险在浙江省丽水市景宁县正式落地。不同于由施工单位和建设单位投保的农民工工资支付保证保险,此项保险针对的是承包方所缴农民工工资支付保证金全部扣划仍不足支付拖欠工资的情况,此时将由保险公司对不足部分工资承担赔偿义务。

保险责任

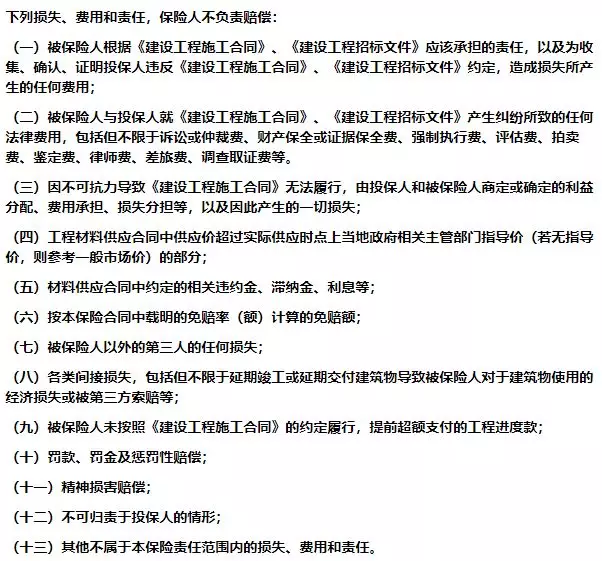

在保险期限内,一旦投保人未向被保险人履行全部或部分工资支付义务,给被保险人造成工资收入损失时,保险理赔程序将被启动。投保人未完全履行支付义务的情况具体可分为六种↓↓↓

一旦投保人发生破产清算、流动资金不足等保险合同约定的以上情况,经建设项目所带地建设主管部门及人力资源社会保障部门作出支付认定并由投保人及建设工程发包人(施工承包人)签署相关同意支付的法律文书后,保险人将按照保险合同的约定承担代偿责任,保证农民工顺利拿到工资。

代偿金额以保险金额为限,一般为工资保证金对应数额,即不低于造价的1.5%、不超过3%(《关于进一步完善工程建设领域农民工工资保证金制度的意见》)。保险情形之外的免责情形,以及经济损失之外的其他损失,皆不属于保险公司的赔偿范围↓↓↓

保险性质

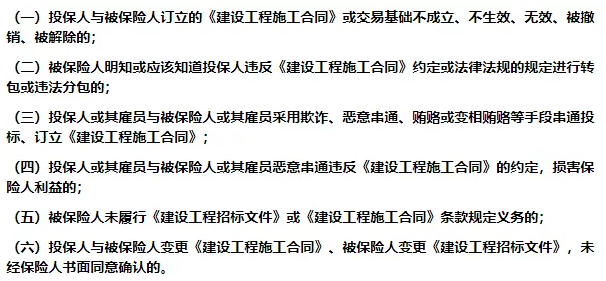

农民工工资支付履约保证保险在性质上有从属性保函和独立性保函之分。

从属保函是基础合同(即《建筑工程施工合同》)的附属性契约,其法律效力会随基础合同的存在、变化、灭失而变化。因此出现下列任一情形时,保险人不承担赔偿保险金的责任↓↓↓

也就是说,当从属性保函项下发生索赔时,保险人首先会根据基础合同条款以及实际履行情况来确定是否予以支付。

独立保函则独立于基础合同,一经开立便具有独立效力,其效力是不可撤销的、无条件的和见索即付的,因此也有无条件保函、见索即付保函的别称。见索即付保函的保证责任相较从属性保函更为严厉:被保险人只要提交了与保函中的约定相符合的索赔文件,保险人即应付款,而无需出具支付相关的法律文书。

见索即付保函的应用可以为农民工工资支付带来更大程度的保障,民工权益更有保障且更易于实现。这一形式也逐渐获得了政策支持:在住建部2018年7月发布的《关于加快推进实施工程担保制度的指导意见(征求意见稿)》中,“农民工工资支付保函全部采用见索即付保函”便被明确列为近年的工作目标将得到重点推进。

保险期限

农民工工资支付履约保证保险作为申请施工许可证的必要条件(其效力与工资保证金、银行保函相同),通常在办理施工许可证前办理。保函有效期一般自签单第二日起计算,直至基础合同期满终止。

保险期限一经确定,无特殊原因一般不予随意变更。针对工程建设的实际情况,保险人和被保险人可以根据实际变更,提出改变或终止保险责任期限,如在暂停施工、工程延期等情况下,保险期限可经协商予以变更。

保险费用

保险费用差异化是农民工工资支付履约保证保险的独有特征,这也是主管部门运用经济手段倒逼投保人履行支付义务的创新之举:对一定时期内未发生工资拖欠的企业实行减免措施,而对一定时期内发生过工资拖欠的企业适当提高保费,从而引导企业及时、足额发放农民工工资。

保险公司在开具农民工工资支付履约保证保险时,往往会依据企业历史工资支付情况适当增加或降低保费,通过奖惩激励企业加强用工管理,避免拖欠农民工工资现象发生。

通过梳理保险主体、保险责任、保险性质、保险期限和保险费用,以及相关的实践成果与政策趋势,我们不难发现:农民工工资支付履约保证保险可以充分发挥保险业的社会保障作用,也将作为政府治理欠薪、维护民工权益的重要推手,在建设行业信用管理上发挥越来越重要的作用。

阅读排行榜

-

1

保险实务解析:公估机构能否保持第三方中立角色立场?

-

2

保险公司解散、破产,保险消费者权益如何保障?

-

3

什么是建工意外险?解读建工意外险保险责任与保险特征!

-

4

什么是设计责任保险?解读设计责任保险特征与保险保险责任

-

5

保险经纪人与保险代理人同为中介角色有何区别?

-

6

工程保险保费如何厘定?解读工程保险费率计算及风险因素

-

7

工程预付款保证保险与业主支付保证保险有哪些区别?

-

8

雇主责任风险有哪些?雇主责任险的保险特点与实务要点

-

9

地震导致的在建工程受损,哪些工程保险可以发挥补偿作用?

-

10

风控干货 | 施工安全常见的风险与防范对策!

推荐阅读

-

1

华泰人寿高管变阵!友邦三员大将转会郑少玮拟任总经理即将赴任业内预计华泰个险开启“友邦化”

-

2

金融监管总局开年八大任务:报行合一、新能源车险、利差损一个都不能少

-

3

53岁杨明刚已任中国太平党委委员,有望出任副总经理

-

4

非上市险企去年业绩盘点:保险业务收入现正增长产寿险业绩分化

-

5

春节前夕保险高管频繁变阵

-

6

金融监管总局印发通知要求全力做好防汛救灾保险赔付及预赔工作

-

7

31人死亡!银川烧烤店爆炸事故已排查部分承保情况,预估保险赔付超1400万元

-

8

中国银保监会发布《关于开展人寿保险与长期护理保险责任转换业务试点的通知》

-

9

2024年新能源商业车险保费首次突破千亿元

-

10

连交十年保险却被拒赔?瑞众保险回应:系未及时缴纳保费所致目前已妥善解决