全面解读—投标保证保险的重点保险条款

- 2021年09月22日

- 17:31

- 来源:

- 作者: 龚保儿

作为建设工程投标保证金的替代形式,投标保证保险与保证金目的一致,即约束投标人的投标行为、维护招投标活动秩序、防止和弥补因投标人过错行为而给招标人带来的损失。与保证金不同的是,投标保证保险大大节约了企业资金成本和政府管理成本,充分体现了保险的经济与社会效益。

作为建设工程施工合同履约保证保险中的一支,自2015年1月原保监会批复长安责任保险股份有限公司建设工程施工合同履约保证保险条款和费率以来,6年间投标保证保险逐步落地数十家险企。

目前,投标保证保险已广泛活跃于工程施工招标领域,也逐步渗入工程监理、工程设计和工程勘察的招标活动中。因此对于建设工程各责任主体而言,通过投标保证保险条款和费率了解其保险期间、保险责任、保险金额与保险赔付至关重要。

保险期间

投标保证保险的保险期间需由投保人与保险人协商约定,具体起期日和终⽌日以保险单上载明的日期为准,最长不超过⼀年。

其中,起期日一般最晚为投保人向招标人投标之日。如浙江、广东、广西等地都在推进地区工程保证保险工作的指导文件中强调:建设工程投保人在投标时提交与保险公司签订的已经生效的投标保证保险合同(或保险单),应视同已经缴纳投标保证金或提供银行保函、担保公司担保。

整体而言,保险期间通常与招标有效期⼀致,也就是自投保人向被保险人投标之日起或保险单载明的保险起期之日起(二者以后发生者为准),至《建设工程施工合同》签约之日止。这与法律中的投标保证金有效期要求基本一致:《招标投标法实施条例》第二十六条规定,投标保证金有效期应当与投标有效期一致。

部分地区还提出了延长保险期间的实践要求。如广西省住建厅在《关于鼓励建筑业企业采用建设工程保证保险的通知》中强调:保证期限应覆盖投标有效期并明确需延长有效期时的约定(一般应适当延长30—60日)。

保险责任

在投标保证保险的保险期间内,投保人在向被保险人投标的过程中,因保证责任情形而给被保险人造成经济损失的,被保险人可向保险人提出索赔,保险人将依据保险合同的约定,在投标保证保险责任范围和保险金额内对被保险人的上述损失承担赔偿责任。

具体而言,投标保证保险承担的保证责任范围包括五种情形:

1 投标截止后投保人未经被保险人同意或者违反《建设工程招标文件》撤销投标文件;

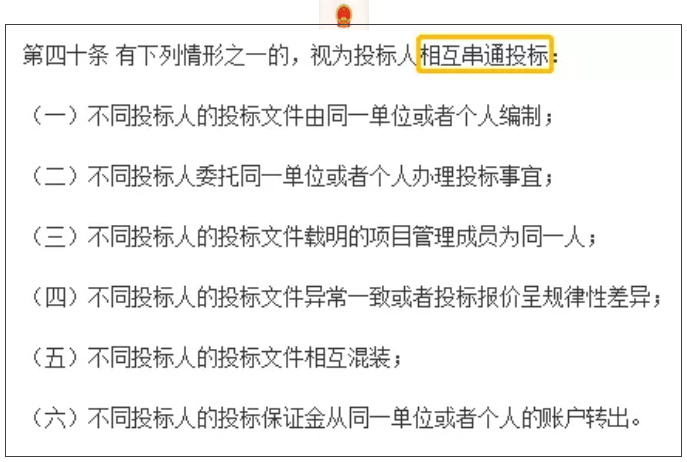

2 投保人与其他投标人相互串通投标;

3 投保人弄虚作假行为;

4 中标后未按《建设工程招标文件》的要求签署《建设工程施工合同》;

5 《建设工程招标文件》规定的其他有关投标实质性违约情形。

第一种保证责任情形对应《工程建设项目施工招标投标办法》的第四十条规定:在提交投标文件截止时间后到招标文件规定的投标有效期终止之前,投标人不得撤销其投标文件,否则招标人可以不退还其投标保证金。

第四种和第五种保证责任情形对应《工程建设项目施工招标投标办法》的第八十一条规定:中标通知书发出后,中标人放弃中标项目的,无正当理由不与招标人签订合同的,在签订合同时向招标人提出附加条件或者更改合同实质性内容的,或者拒不提交所要求的履约保证金的,取消其中标资格,投标保证金不予退还。

第一、四、五种保证责任情形意味着:投标人撤销投标、放弃中标或违反招投标约定时,将由保险人赔付,这与投标保证金一致。第二、三种保证责任情形则是投标保证保险相较投标保证金而言的显著优势:投保人弄虚作假(如不如实填写投标申请书、虚报企业资质等级等)、相互串标时,保险人也将对招标人的损失承担赔偿责任。

保险金额

保险费由保险人根据投保人保险金额、企业信用评价等因素确定(计算方式为保险金额乘以保险费率),并在保险单上载明其金额。

投标保证保险的保险金额会根据《建设工程招标文件》中投保⼈应缴纳的投标保证金金额确定。一般而言,保险金额等于招标文件约定的投标保证金金额,保险⼈承担赔偿责任的最高金额便以此保险金额为限。

投标保证金金额

除部分地区不设上限外,投标保证金金额不得超过招标项目估算价的2%(《中华人民共和国招标投标法实施条例》),而工程施工项目最高不得超过80万元(《工程建设项目施工招标投标办法》)。

另外为充分发挥保险费率杠杆激励约束作用,保险公司普遍在政策指引下建立了费率浮动机制。保险公司会根据建筑企业的信用状况实施差别化费率,并结合合各区域市场的银⾏保函的费率情况进行设定。

保险赔付

投标保证保险的风险处置分为代偿和追偿两部分。

在投标保证保险的保险期间,当投标人不履行投标阶段法定义务,即保险人需要承担保证责任的情形发生时,将由保险人代为履行或承担代偿责任。

根据保险单中明确列有的赔偿程序和时限,保险人将在收到招标人的书面索赔通知及相应证明材料后,在约定时限内作出是否属于保险责任的核定。对属于保险责任的,保险人会在约定期限内履行赔偿或者给付保险金义务;对不属于保险责任的,保险人将向被保险人发出拒绝赔偿保险金通知书,并说明理由。

为充分保障招标人合法权益,保险人还将在不能确定赔偿保险金数额时,在约定时限内先行履行赔付义务。先予支付的数额与最终确定赔偿的数额间的差额,将在数额确定后支付。而在履行代偿责任后,保险人也有权依照法律法规和合同约定向投保人追偿。

投保形式

部分地区还发展出了项目投保制之外的投保形式。如厦门市建设局在《中国(福建)自由贸易试验区厦门片区建设工程保险制度试点暂行办法》中明确:投标保证保险可以选择按项目进行投保,也可以选择按年度进行投保。

山东省住建厅也在《关于开展房屋建筑和市政工程投标保证保险工作的意见(试行)》规定:投标人可以按项目购买投标保证保险,也可以根据经营情况经与保险机构协商后按年度一次性购买。

随着工程保证保险覆盖领域的扩大和投保形式的丰富,投标保证保险将更好地护航招投标活动,为建筑业的健康可持续发展再添新翼。

阅读排行榜

-

1

保险实务解析:公估机构能否保持第三方中立角色立场?

-

2

保险公司解散、破产,保险消费者权益如何保障?

-

3

什么是建工意外险?解读建工意外险保险责任与保险特征!

-

4

什么是设计责任保险?解读设计责任保险特征与保险保险责任

-

5

保险经纪人与保险代理人同为中介角色有何区别?

-

6

工程保险保费如何厘定?解读工程保险费率计算及风险因素

-

7

工程预付款保证保险与业主支付保证保险有哪些区别?

-

8

雇主责任风险有哪些?雇主责任险的保险特点与实务要点

-

9

地震导致的在建工程受损,哪些工程保险可以发挥补偿作用?

-

10

风控干货 | 施工安全常见的风险与防范对策!

推荐阅读

-

1

华泰人寿高管变阵!友邦三员大将转会郑少玮拟任总经理即将赴任业内预计华泰个险开启“友邦化”

-

2

金融监管总局开年八大任务:报行合一、新能源车险、利差损一个都不能少

-

3

53岁杨明刚已任中国太平党委委员,有望出任副总经理

-

4

非上市险企去年业绩盘点:保险业务收入现正增长产寿险业绩分化

-

5

春节前夕保险高管频繁变阵

-

6

金融监管总局印发通知要求全力做好防汛救灾保险赔付及预赔工作

-

7

31人死亡!银川烧烤店爆炸事故已排查部分承保情况,预估保险赔付超1400万元

-

8

中国银保监会发布《关于开展人寿保险与长期护理保险责任转换业务试点的通知》

-

9

2024年新能源商业车险保费首次突破千亿元

-

10

连交十年保险却被拒赔?瑞众保险回应:系未及时缴纳保费所致目前已妥善解决