分离式保函合规实践:非融资担保机构分离式保函规范退出

- 2021年02月01日

- 17:30

- 来源:

- 作者: 龚保儿

按照保函申请人和被保证人是否为同一人,银行保函可以分为非分离式保函和分离式保函两类:非分离式保函的保函申请人即被保证人,分离式保函的申请人与被保证人则为不同主体。

分离式保证业务本质上是被担保人借用保函申请人的分离式额度向银行申请开立保函。如在分离式工程保函业务中,施工企业(被担保人)需先向银行合作的已获批分离式保证业务额度的担保机构(保函申请人)申请使用其在银行的分离式保证业务额度。

早在2008年底,建设银行便推出了分离式保证这一新型保证业务。作为拥有众多建筑行业客户的主办银行,建设银行针对建筑企业的实际需求,以施工企业分离式保函业务为切口逐步打开了市场。

1 节支减负,分离式保函青出于蓝

作为传统保函业务的创新形式,分离式保函业务能够有效解决被担保人的银行授信不足问题,并节约企业的贸易、借贷、履约和投标成本。

以工程保函为例。施工方在办理履约担保时,可以利用自身银行授信办理,或借用建设工程担保公司的分离式额度向银行申请开立履约保函。而根据施工方基本户开户银行政策,施工方需打入其担保金额的30%现金+70%综合授信额度;若引入建设工程担保公司,施工企业便只需要向建设工程担保公司提供担保金额的2%左右的担保费用。担保成本上的差异,决定了施工企业分离式保函存在着较大的市场需求。在此基础上,银行也能够发挥集中化业务受理、专业化风险管控等优势,切实服务于小微企业和实体经济。

分离式保函的出现,解决了中小企业获得授信困难、无法使用银行保函替代保证金等痛点问题,却也为银行业外部风险事件的出现埋下了隐患:由于保函申请人与被担保人分离,银行较难穿透审核被担保人的偿债能力和业务背景,可能面临信用风险和合规风险;担保机构的操作规范性和履职尽责度,也影响着保函业务的操作风险。

2 非融资性分离式保函风险暗藏

根据担保机构性质的不同,分离式保证业务可以分为面向融资性担保机构和非融资性担保机构提供分离式保函两种情况。

非融资性担保机构是指在中华人民共和国行政区域内依法设立,但未取得《中华人民共和国融资性担保机构经营许可证》,实际在为法人及自然人提供担保业务的机构。依据《非融资性担保机构规范管理指导意见》,非融资性担保业务范围包括诉讼保全担保、财产保全担保、工程担保等以及与担保有关的投融资咨询和财务顾问等中介服务。

不同于纳入监管体系的融资性担保公司,非融资性担保机构“一无主管部门、二无牌照管理”,加之存在经营管理不规范、内控机制不健全等问题,部分非融资性担保机构出现了短期逐利行为和违规经营现象,甚至涉及非法融资等“影子银行”业务,易引发金融风险,也容易扰乱正常金融秩序:一旦机构出现资金链断裂等风险,将向正规金融体系传递,并可能引起突发性和区域性事件。

因此针对非融资性担保机构分离式保函业务,早在2013年,原银监会便出台《关于防范外部风险传染的通知》,严禁银行业金融机构向非融资性担保机构提供授信,实则为非融资性担保机构分离式保函业务按下了暂停键。

随后2014年,原银监会等八部委还在联合发布的《关于清理规范非融资性担保公司的通知》中明确:专门经营工程履约担保、投标担保等业务的,应在名称中标明“非融资性担保”、“工程担保”或主要经营的非融资性担保业务种类。这则针对实务中一些非融资性担保机构在从事相关业务时未明确使用“分离式保函”名称的情况,进一步扼杀了非融资性担保机构分离式保函业务的反弹空间。

3 分离式保函何去何从?

而停办非融资性担保机构分离式保证业务并不意味着停办银行保函业务,银行仍可以与融资性担保机构开展分离式保函业务,亦或以传统保证模式承接分离式保证业务需求,即对被保证人按照评级授信的有关规定办理普通保函业务。

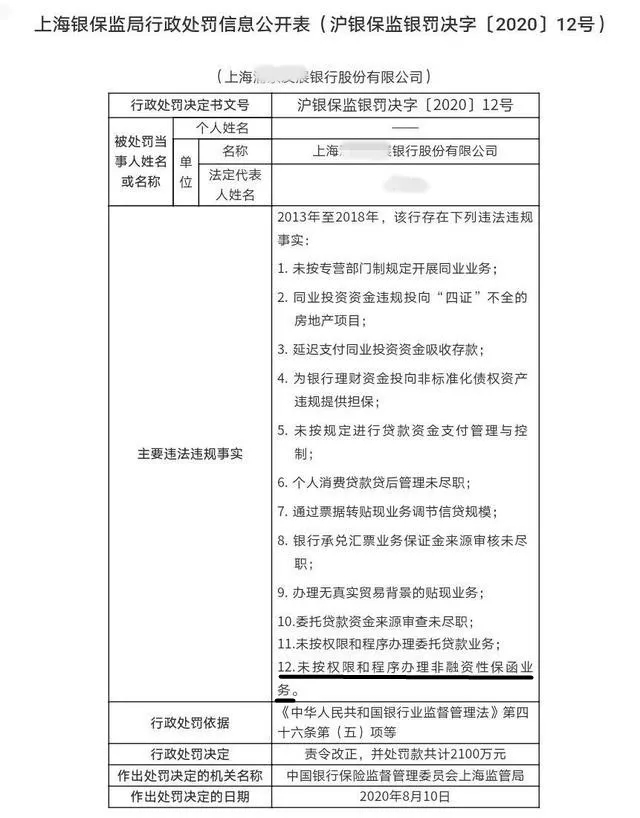

当然,银行仍需在合规的前提下开展保函业务,否则可能面临行政处罚:在2020年,上海某银行便因在2013年至2018年间未按权限和程序办理非融资性保函业务等违规事实,被上海银保监局处罚款共计2100万元。

而在《优化营商环境条例》(国令第722号)强调“推广以金融机构保函替代现金缴纳涉企保证金”、国务院和银保监会先后部署“在工程建设、政府采购等领域,推行以保险、保函等替代现金缴纳涉企保证金,减轻企业现金流压力”的背景下,发展保函业务是大势所趋。

因此一方面,银行应按照《关于防范外部风险传染的通知》要求,对融资性担保机构实行名单制管理,对存在违规行为和重大风险的合作机构建立及时退出机制;并根据信用评级情况对融资性担保机构实行分级授信,有效防范外部风险传染。

另一方面,银行也应夯实传统保证业务基础,继续围绕“优化营商环境,减轻企业负担”趋势,对履约情况良好的被担保方降低担保比例,或在提供一揽子保证服务时适当降低费率;并积极营销源头客户,进一步提高精细化管理水平和服务效率。

据了解,建行作为国内最大的分离式保函开立主体,目前正在整顿和逐步剥离非融资性担保机构分离式保证业务。这为分离式保函的合规落实添上有力注脚,也启发金融机构:无论如何创新保函业务,都应坚守合规底线,在合规的前提下切实履行金融服务实体经济的职责。

阅读排行榜

-

1

保险实务解析:公估机构能否保持第三方中立角色立场?

-

2

保险公司解散、破产,保险消费者权益如何保障?

-

3

什么是建工意外险?解读建工意外险保险责任与保险特征!

-

4

什么是设计责任保险?解读设计责任保险特征与保险保险责任

-

5

保险经纪人与保险代理人同为中介角色有何区别?

-

6

工程保险保费如何厘定?解读工程保险费率计算及风险因素

-

7

工程预付款保证保险与业主支付保证保险有哪些区别?

-

8

雇主责任风险有哪些?雇主责任险的保险特点与实务要点

-

9

地震导致的在建工程受损,哪些工程保险可以发挥补偿作用?

-

10

风控干货 | 施工安全常见的风险与防范对策!

推荐阅读

-

1

华泰人寿高管变阵!友邦三员大将转会郑少玮拟任总经理即将赴任业内预计华泰个险开启“友邦化”

-

2

金融监管总局开年八大任务:报行合一、新能源车险、利差损一个都不能少

-

3

53岁杨明刚已任中国太平党委委员,有望出任副总经理

-

4

非上市险企去年业绩盘点:保险业务收入现正增长产寿险业绩分化

-

5

春节前夕保险高管频繁变阵

-

6

金融监管总局印发通知要求全力做好防汛救灾保险赔付及预赔工作

-

7

31人死亡!银川烧烤店爆炸事故已排查部分承保情况,预估保险赔付超1400万元

-

8

中国银保监会发布《关于开展人寿保险与长期护理保险责任转换业务试点的通知》

-

9

2024年新能源商业车险保费首次突破千亿元

-

10

连交十年保险却被拒赔?瑞众保险回应:系未及时缴纳保费所致目前已妥善解决