人身险产品“负面清单”升级!2021版增补哪些新指令?健康险被重点盯梢!

- 2021年01月20日

- 18:15

- 来源:

- 作者:

当审批制变备案制之后,拥有自主开发权的险企不时放松警惕,各种产品问题接踵而来。

于是,一波又一波的人身险公司因问题产品被点名通报,监管部门在人身险领域的清理整改正在升级。

1月20日,银保监会发布《关于印发人身保险产品“负面清单”(2021版)的通知》(以下简称《通知》),就进一步规范人身险公司产品开发管理行为,防范人身险产品风险,保护保险消费者合法权益等,对人身险产品进一步划定“负面清单”标准。

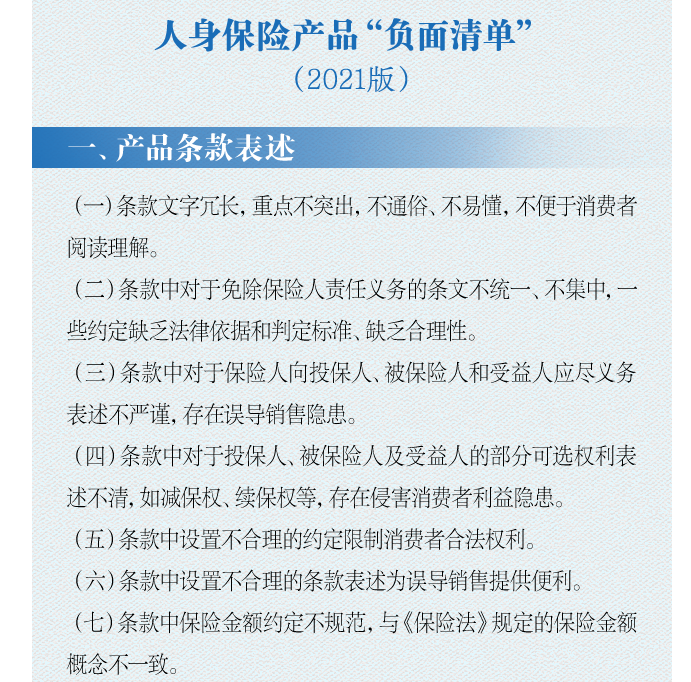

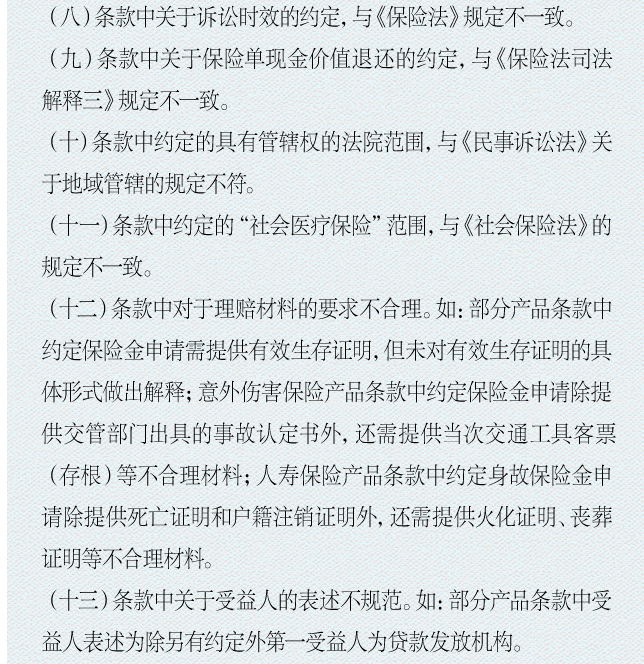

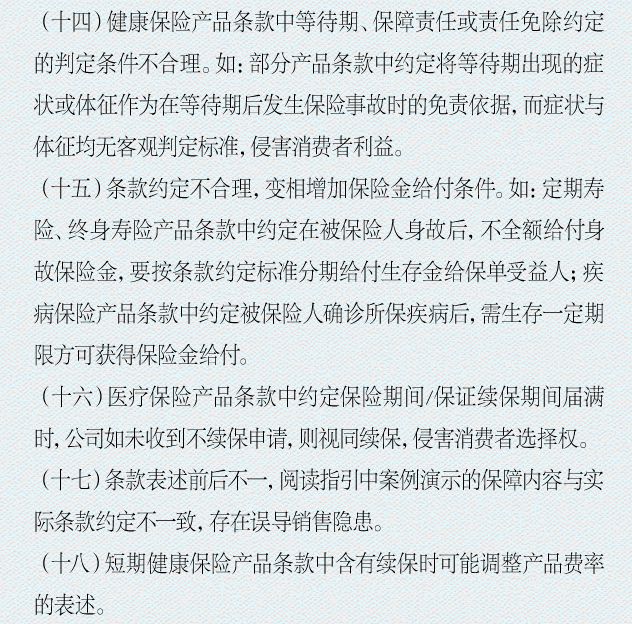

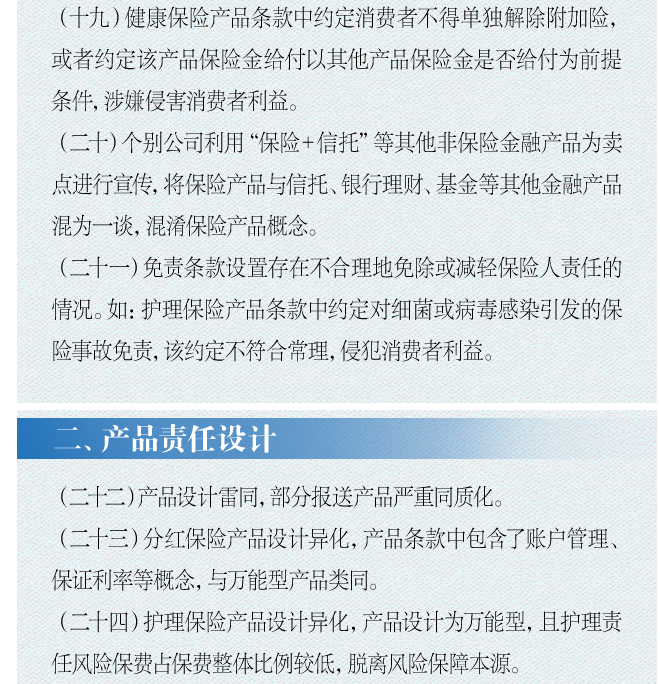

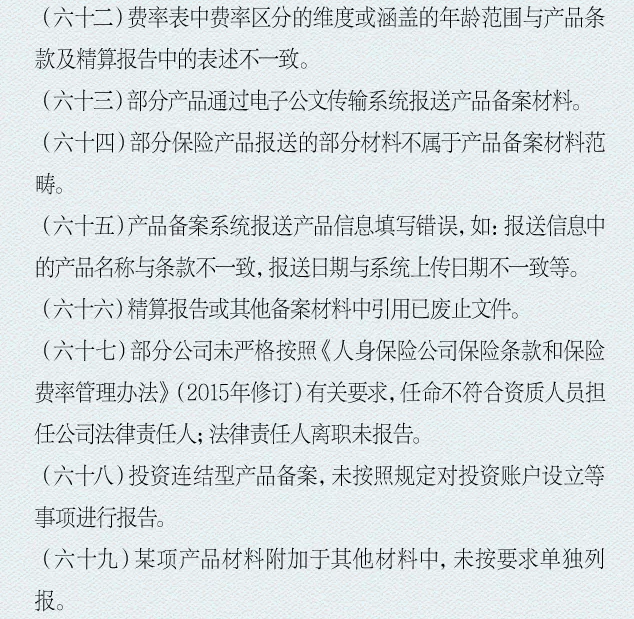

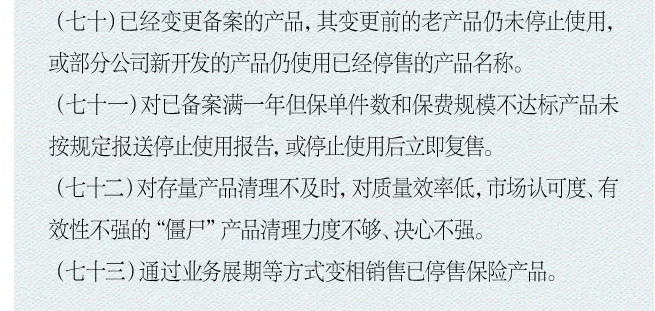

据悉,2021版人身险产品“负面清单”共73条,较2018年版增加21条规定。从具体内容看,2021版“负面清单”,问题更具指向性。

“负面清单”作为监管划定的“禁区”,成为各家公司在开发销售产品时的一个指引。“凡所禁止不能前往”是监管对市场主体的要求,成为清理人身险领域“僵尸”产品的指向标。

人身险“雷区”更细化

“负面清单”常态化

关于人身险产品的负面清单,2018年银保监会已发布过一版,但随着人身险市场的发展,保险消费需求的多样化,人身险产品的新问题不断暴露。

『A智慧保』发现,相较于2018年版“负面清单”,2021版人身险产品“负面清单”更在于“细”。无论是从产品条款表述、产品责任设计、产品费率厘定及精算假设,还是产品报送管理方面,都结合了近期银保监会对人身险领域产品清查过程中出现的问题加以补充。

从此前银保监会对有关人身险产品的通报看,很多问题反复出现。例如,漏报、少报材料;报送材料内容出现错误;产品责任设计与产品定义不符;产品保障功能弱化;健康服务费用占比超过监管规定;费率浮动范围不明确等。其中涉及的险企,既有大公司,也包括一些中小公司。

在最近一次人身险产品通报中,银保监会也“抓出” 30余家人身险公司,出现的问题虽然依旧围绕以上四大方面展开,但此次通报的险企问题,更加明确化。

例如,一些公司报送的某医疗保险,续保申请方式等内容缺失;某公司报送的某医疗保险,保险条款中约定处方审核主体为第三方服务商,而非保险机构,未明确列明保险公司应当承担的审核责任等。

为此,监管在制定新阶段的人身险产品“负面清单”时,就结合了此前的产品日常监管、产品问题通报,在2018年人身保险产品“负面清单”的基础上,汇总编制了2021年的版本。

银保监会还要求,各公司应认真对照新版“负面清单”,对在售保险产品进行梳理自查,对存在的问题及时进行整改。同时,各公司应当在日常产品开发管理工作中,严格按照监管规制、“负面清单”等监管要求,认真做好产品开发、销售、回溯等全流程管理,切实承担产品管理的主体责任,不断提升经营管理能力。

为了及时发现新问题,引领人身险产品规范化发展,银保监会透露,人身险产品“负面清单” 每年会定期发布。

分险种划定违规线

健康险成重点“关注对象”

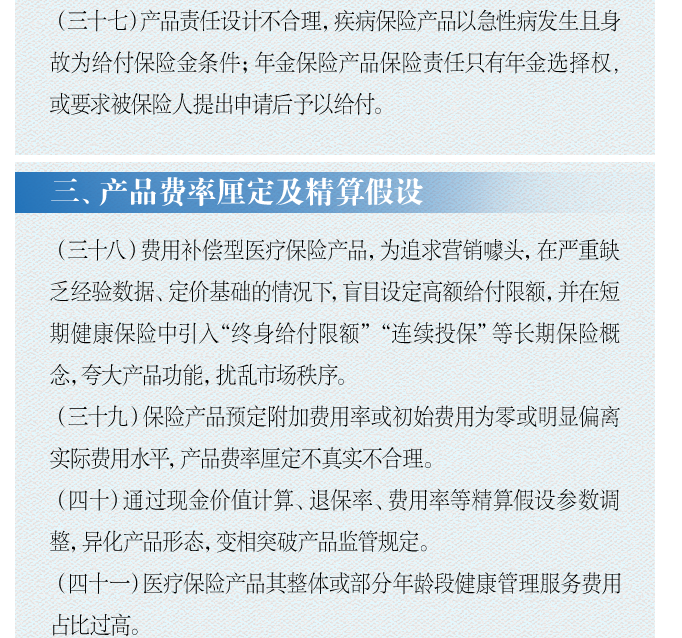

在2021年版“负面清单”中,『A智慧保』发现,此次监管列出了更详细的人身险产品容易触碰的“雷区”。比如产品责任设计方面,“负面清单”就按照分红险、护理险、医疗险、年金险、健康险等类型,各自列出不同的问题所在:

○ 分红保险产品设计异化,产品条款中包含了账户管理、保证利率等概念,与万能型产品类同。

○ 护理保险产品设计异化,产品设计为万能型,且护理责任风险保费占保费整体比例较低,脱离风险保障本源。

○ 医疗保险产品设计异化,无风险保额或保险金额低于保费,严重偏离保险保障属性,同时还提供保险资金投资增值服务。

○ 年金保险产品设计异化,第一年末现金价值即超过已交保费,同时条款设计灵活的加、减保额功能,实现类万能型保险自由进行账户部分领取功能,且不收取任何费用。

○ 健康保险产品犹豫期设置过短,等待期设置过长。

尤其需要注意的是,在2021版“负面清单”中,银保监会就健康险给出了特别“关注”。例如:

产品条款表述方面

健康保险产品条款中等待期、保障责任或责任免除约定的判定条件不合理;短期健康保险产品条款中含有续保时可能调整产品费率的表述;健康保险产品条款中约定消费者不得单独解除附加险,或者约定该产品保险金给付以其他产品保险金是否给付为前提条件,涉嫌侵害消费者利益等。

产品责任设计方面

健康保险产品犹豫期设置过短,等待期设置过长。

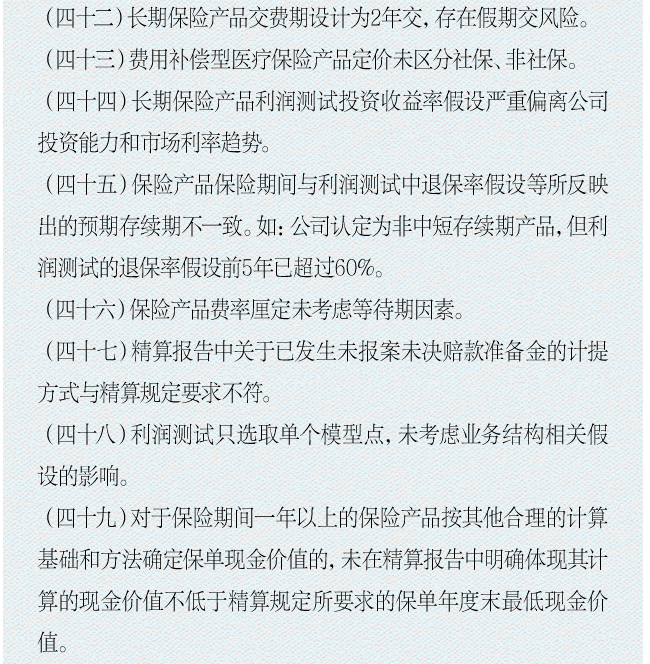

产品费率厘定及精算假设方面

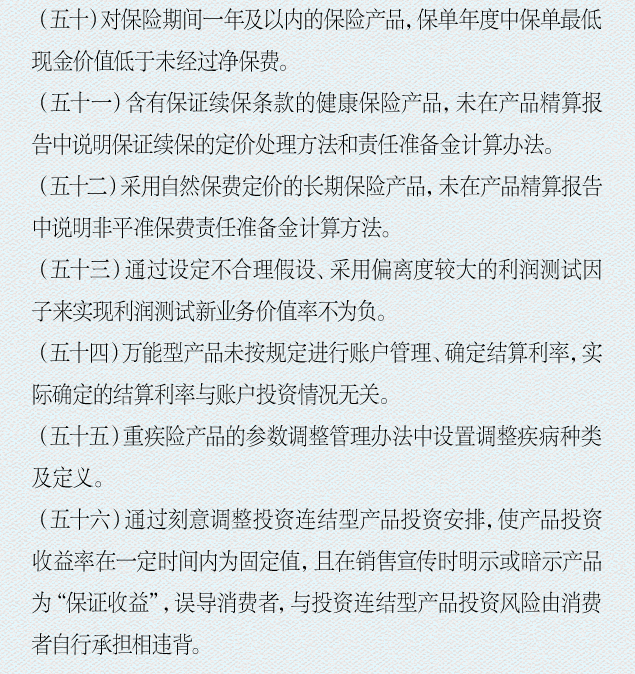

费用补偿型医疗保险产品,为追求营销噱头,在严重缺乏经验数据、定价基础的情况下,盲目设定高额给付限额,并在短期健康保险中引入“终身给付限额”“连续投保”等长期保险概念,夸大产品功能,扰乱市场秩序;含有保证续保条款的健康保险产品,未在产品精算报告中说明保证续保的定价处理方法和责任准备金计算办法。

以上“负面清单”正是基于近年来健康险发展水平,以及在发展过程中出现的问题而制定的。此前,银保监会还下发了《关于规范短期健康保险业务有关问题的通知》,明确指出,短期健康险不得保证续保。

此外,在这次“负面清单”机制中,银保监会还指出“长期保险产品交费期设计为2年交,存在假期交风险”的明确违规行为。

监管“回头看”持续推行

屡查屡犯险企或被约谈

作为最贴近消费者生命健康保障的人身险产品,因特殊性与长期性等特征,保险产品较财险产品更复杂、更多样。对于消费者而言,更难理解。

尤其是销售误导等行业性经常出现的问题,也因产品条款的复杂与难懂,给违规营销可乘之机。在市场上出现一种情况,销售误导难根治,保险投诉居高不下。

在2020年12月国常会上,国务院总理李克强曾指出我国保险业中存在的问题。尤其是人身险方面,虽然近年来我国人身险平稳较快发展,商业人身险已在全国达到一定覆盖面,但也存在保险产品供给不足、保障水平不高等问题。

为此,对于人身险的管理,历来是监管工作的重中之重。而这种趋势,早已在此前的人身险清查中表现出来。无论是出现在产品报送、产品设计,还是产品费率厘定及精算假设、产品条款表述等环节,一旦发现问题,都将成为被点名通报的“导火索”。

下一步如何惩治被列入“负面清单”的问题险企,银保监会也表态了:

将持续从严监管产品,充分发挥产品通报、“负面清单”等机制的长效作用,定期开展产品监管“回头看”,对通报次数多、问题屡查屡犯的公司,采取包括监管约谈、监管问责并公开披露处理结果等一系列监管措施,不断规范公司产品开发管理行为。

阅读排行榜

-

1

玖亓周评|险资频频举牌背后的“秘密”

-

2

观察|新版中端医疗险,DRG医疗改革的解药吗?

-

3

2024偿付能力扫描:化险关键期,“谁”把7家险企“拖下水”?

-

4

新能源车企“内卷”:蛇年花式促销,“保险补贴”揽客!

-

5

周评|DeepSeek风暴下的金融业:打败你的不是AI,而是会使用AI的人

-

6

内地、香港狠查:“洗黑钱”专盯“高佣金”保险产品下手!

-

7

DeepSeek风起,保险正在如何“跑步上车”?

-

8

银保“开年”:谁家欢喜,谁家忧?

-

9

车险承保盈利182亿!36家承保亏损,中小险企如何夹缝求生?

-

10

玖亓周评|险资买黄金,有所为、有所不为!

推荐阅读

-

1

华泰人寿高管变阵!友邦三员大将转会郑少玮拟任总经理即将赴任业内预计华泰个险开启“友邦化”

-

2

金融监管总局开年八大任务:报行合一、新能源车险、利差损一个都不能少

-

3

53岁杨明刚已任中国太平党委委员,有望出任副总经理

-

4

非上市险企去年业绩盘点:保险业务收入现正增长产寿险业绩分化

-

5

春节前夕保险高管频繁变阵

-

6

金融监管总局印发通知要求全力做好防汛救灾保险赔付及预赔工作

-

7

31人死亡!银川烧烤店爆炸事故已排查部分承保情况,预估保险赔付超1400万元

-

8

中国银保监会发布《关于开展人寿保险与长期护理保险责任转换业务试点的通知》

-

9

2024年新能源商业车险保费首次突破千亿元

-

10

连交十年保险却被拒赔?瑞众保险回应:系未及时缴纳保费所致目前已妥善解决