《责任保险业务监管办法》来了!保险公司不得以责任保险名义承保其他险种

- 2021年01月08日

- 18:18

- 来源:

- 作者:龚保儿

责任保险,是指以被保险人对第三者依法应负的赔偿责任为保险标的的保险。在被保险人侵犯他人合法民事权利的情况下,将由保险人在被保险人承担侵权赔偿责任时按照保险合同约定履行赔偿义务。

责任保险主要承保被保险人过失行为所致的责任事故风险,常见的险种有公众责任保险、产品责任保险、雇主责任保险、职业责任保险、安全生产责任保险和机动车交通事故责任强制保险等。其中,机动车交通事故责任强制保险还在2006年成为我国第一个以国家立法形式强制实施的险种。

此次银保监会发布的《责任保险业务监管办法》(以下简称《办法》)作为中国首个责任险监管办法,从承保边界、经营行为、保险服务、内控管理等方面进行规范,将为责任保险在我国的持续健康发展筑牢后盾。

1 规范责任保险承保边界

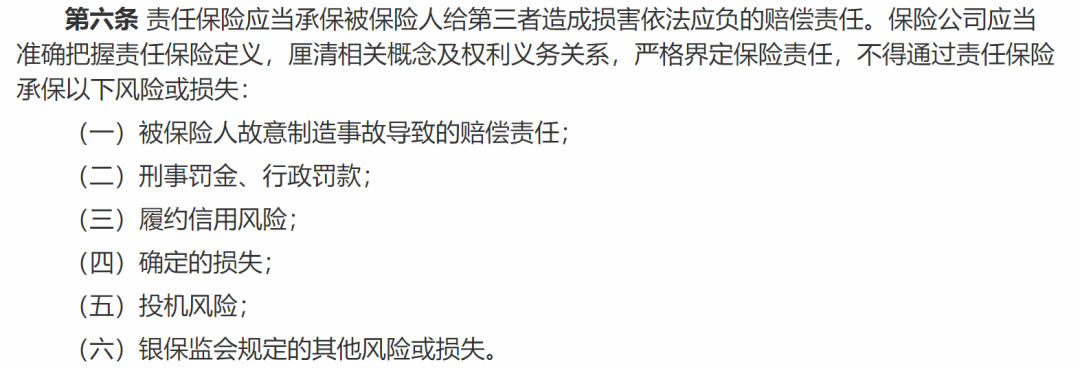

由于此前责任险业务只需要报备而无需报批,因此出现了部分保险公司以责任险形式开展其他险种业务的经营行为;保险公司扩展承保并非由被保险人造成的第三者损失,也有违《保险法》强调的“责任保险的被保险人给第三者造成损害”前提。

针对责任保险边界不断扩大的问题,《办法》一方面要求保险公司厘清责任保险与财产损失保险、信用保险、保证保险、意外伤害保险等险种的关系,强调责任险姓“责”;另一方面明确保险公司不得通过责任保险承保故意行为、罚金罚款、履约信用风险、确定损失、投机风险等风险或损失,避免其他风险转化为责任保险的可保责任。

其中,《办法》在承保负面清单里将征求意见稿中的履约义务和信用风险合并为履约信用风险,与此前《信用保险和保证保险业务监管办法》明确的“信用保险和保证保险,是指以履约信用风险为保险标的的保险”相对应,划清了责任险和信用保险、保证保险的界限。另外针对实践中保险公司以机动车辆保险以外的责任保险主险或附加险承保机动车第三者责任的违规行为,《办法》也严格划清了责任险和车险的边界,明确机动车第三者责任保险归属机动车辆保险,保险公司开展相关业务时需遵守机动车辆保险相关监管规定。

2 规范市场不当经营行为

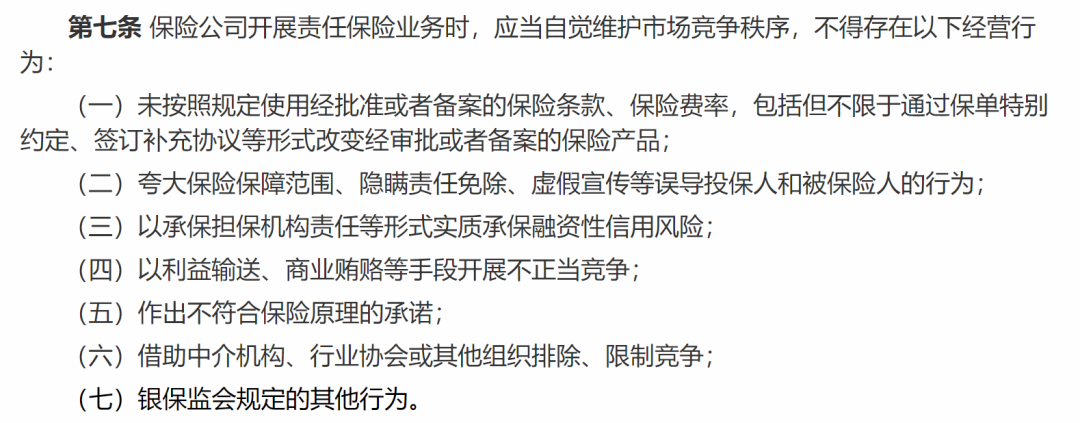

针对责任保险市场中存在的不规范竞争行为,《办法》禁止了未按规定使用经批准或备案的条款和费率、销售误导、不正当竞争、违规承诺等七种经营行为。

其中,为防范融资性信用风险拖累经营,《办法》将此前征求意见稿禁止保险公司“以担保责任等形式实质承保融资性信用风险”修改为“不得以承保担保机构责任等形式实质性承保融资性信用风险”,通过更利于解释和实际操作的表达,从而堵住保险公司为P2P平台承保职业责任保险等责任险的路径。

同样围绕担保,《办法》在征求意见稿“保险公司对同一承保主体的同一保险责任,不得出具与保险合同的法律效力类似且具有担保性质的函件”中增加了“除法律、行政法规、司法解释另有规定外”的条件。这为诉讼财产保全责任保险等依法需出具担保书的险种留出了活动空间。

3 规范保险服务

责任保险承保的风险范围广、影响大特征,决定了被保险人对于保险服务的较大需求。如在《安全生产法》要求高危生产经营单位应当投保的安全生产责任险中,各地推行政策普遍要求保险公司为投保企业提供生产安全事故预防服务。

针对责任险保险服务的性质和形式存在标准空白的问题,《办法》要求保险公司在提供与保险标的有关的风险防范、应急处置、纠纷调处等相关服务时,一方面以降低赔付风险为主要目的确定服务范围、服务内容,另一方面通过浮动费率促进被保险人主动提高风险管理能力。

值得注意的是,《办法》删除了征求意见稿中的“责任保险产品提供保险服务的,其分摊的成本不得超过签单保费的20%”规定,这将给保险公司更大的服务空间,有助于其积极发挥责任保险参与事故预防、理赔纠纷调解等功能作用。

为确保数据真实准确,《办法》也要求保险公司严格按照会计准则对保险服务进行账务处理。如依据财政部近日修订发布的《企业会计准则第25号——保险合同》,企业为保险事项提供的保险保障服务即保险合同服务,需遵循保险服务收入确认原则进行计量。

4 强化内控管理

去年以来,银保监会密集出台了关于信用保险、保证保险、互联网保险等业务的监管办法。细化险种监管、引导保险公司针对不同险种制定专业化的内部控制制度成为明显趋势。

围绕内控,《办法》从业务管理、授权体系、队伍建设、业务核算、信息系统、数据统计、风险管控等方面对保险公司提出了管理要求,以促进保险公司合规、稳健、有效经营责任保险业务。

其中,为引导保险公司“量力而行”,《办法》要求保险公司根据公司业务及风险情况确定高风险业务标准和内部授权机制,在承保高风险业务时充分评估自身风险承受能力、确定风控标准、制定风险预案,并通过再保险、共同保险等方式分散和分担风险。高风险业务还应由总公司集中管理或在总公司授权范围内开展。

我国的责任保险起步于二十世纪八十年代。发展至今,与发达保险市场中责任险占财产保险业务的30%左右相比,责任保险在我国仍有巨大的发展空间。此次《办法》通过厘清险种内涵、规范经营行为、丰富保险服务、强化内控管理,为责任保险业务的持续健康发展奠定了基础,也必将推动责任保险更好服务经济社会全局。

阅读排行榜

-

1

保险实务解析:公估机构能否保持第三方中立角色立场?

-

2

保险公司解散、破产,保险消费者权益如何保障?

-

3

什么是建工意外险?解读建工意外险保险责任与保险特征!

-

4

什么是设计责任保险?解读设计责任保险特征与保险保险责任

-

5

保险经纪人与保险代理人同为中介角色有何区别?

-

6

工程保险保费如何厘定?解读工程保险费率计算及风险因素

-

7

工程预付款保证保险与业主支付保证保险有哪些区别?

-

8

雇主责任风险有哪些?雇主责任险的保险特点与实务要点

-

9

地震导致的在建工程受损,哪些工程保险可以发挥补偿作用?

-

10

风控干货 | 施工安全常见的风险与防范对策!

推荐阅读

-

1

华泰人寿高管变阵!友邦三员大将转会郑少玮拟任总经理即将赴任业内预计华泰个险开启“友邦化”

-

2

金融监管总局开年八大任务:报行合一、新能源车险、利差损一个都不能少

-

3

53岁杨明刚已任中国太平党委委员,有望出任副总经理

-

4

非上市险企去年业绩盘点:保险业务收入现正增长产寿险业绩分化

-

5

春节前夕保险高管频繁变阵

-

6

金融监管总局印发通知要求全力做好防汛救灾保险赔付及预赔工作

-

7

31人死亡!银川烧烤店爆炸事故已排查部分承保情况,预估保险赔付超1400万元

-

8

中国银保监会发布《关于开展人寿保险与长期护理保险责任转换业务试点的通知》

-

9

2024年新能源商业车险保费首次突破千亿元

-

10

连交十年保险却被拒赔?瑞众保险回应:系未及时缴纳保费所致目前已妥善解决