独立个人保险代理人制度落地,弯道超车的机会来了!

- 2021年01月05日

- 18:05

- 来源: 龚保儿

- 作者:

在法律上,保险代理人是根据保险人的委托,向保险人收取佣金,并在保险人授权的范围内代为办理保险业务的机构或者个人。1992年9月,美国友邦作为第一家外资保险公司在浦东获批成立,也将个人保险代理人引入我国保险市场。

随着个人保险代理人逐渐成为我国保险营销最重要的渠道,针对个人保险代理人队伍的“高进入率+高脱落率”、专业保险服务水平不高等问题,华泰财险在2009年率先探索试行专属代理人(EA)模式;2019年,阳光财险获批成为第二家试点险企,开始在全国推行专属独立保险代理人模式。尤其在2020年银保监会印发《保险代理人监管规定》,于其中首次提出“独立个人保险代理人”概念后,独立个人保险代理人制度更是呼之欲出。

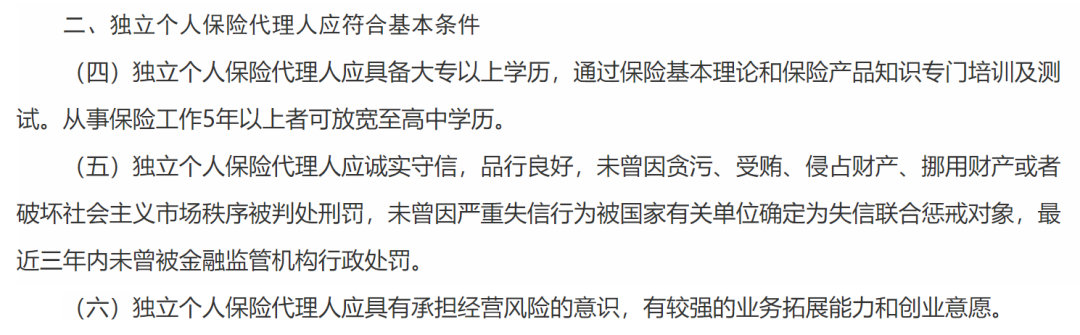

依据《通知》,独立个人保险代理人是指与保险公司直接签订委托代理合同,自主独立开展保险销售的保险销售从业人员。不同于传统的团队型个人保险代理人,独立个人保险代理人独立展业,不隶属团队、亦不得发展保险营销团队;另外相对于个人保险代理人,独立个人保险代理人在学历、诚信、专业素养、培训等方面的标准要求更高。

此次《通知》围绕“监管引领、市场选择、加强管理、防范风险”原则,从准入退出、展业模式、管理职责等方面对独立个人保险代理人的发展予以规范,致力于通过健康增量逐步稀释问题存量。

1 严格“准入”“清出”,确保高门槛

针对原来“宽进宽出”的松散管理模式,《通知》一方面要求独立个人保险代理人符合基本的学历、诚信、资质等基本条件,并遵守受权展业、遵纪守法等基本业务规范。

另一方面《通知》明确一旦独立个人保险代理人出现《保险法》、《保险代理人监管规定》所列违法违规行为,保险监管部门将依法实行行业禁入等行政处罚、加强失信惩戒等监管措施,并追究所属保险公司责任。因此,独立个人保险代理人满足条件方可进入行业、一旦违规随即清出行业,《通知》以高门槛维护独立个人代理人队伍向好发展。

在守住两“端”的基础上,《通知》要求保险公司按照销售能力资质分级要求,综合考察独立个人保险代理人从业年限、业务能力、专业知识、学历状况、诚信记录等情况并实行差别授权。通过引导独立个人保险代理人在能力范围内合规展业,《通知》旨在以高标准确保独立个人代理人行业良性发展。

2 破除保险营销层级关系,维护独立性

在传统的“金字塔”型营销架构中,人海战术分销模式和层层抽佣薪资体系是模式亮点,也是发展掣肘:保险公司出于对业绩的追求往往更重视人力数量而非质量,代理团队出于对佣金的追求也倾向于迅速拓宽保险代理渠道,这一粗放型增长模式还影响了社会对于保险行业的整体认知。

不同于旧有模式,独立个人保险代理人作为与保险公司直接签订委托代理合同的保险销售从业人员,能够直接按照代理销售的保险费计提佣金;摆脱了组织层级的束缚,其可以采用传统的“行商”形态或开设门店(工作室)等固定经营场所,并聘请辅助人员协助出单、开展售后服务等。这对于个人保险代理人而言,无疑是收益“弯道超车”的好机会。

为避免独立个人保险代理人重蹈发展层级团队的老路,《通知》一方面禁止独立个人保险代理人允许或要求辅助人员从事保险推介销售活动、对其设定保费收入考核指标,并指出辅助人员原则上不得超过3人;另一方面也明确保险公司应杜绝独立个人保险代理人层级利益,严格以业务品质和服务质量为根本建立佣金费用体系和考核制度。

不难想象,通过维护展业独立、取消间接佣金,《通知》有望吸引优秀的代理人“单飞”,提高保险销售人员专业保险服务水平,推动独立个人保险代理人队伍向专业化、职业化发展。

3 落实保险公司管理责任,循序渐独立

放眼国际,独立个人保险代理人不仅“独立”在没有层级关系,而且“独立”在可以同时为两家及以上保险公司代理业务。而《通知》并未强调独立个人保险代理人在业务上与保险公司的“独立”,相反明确:独立个人保险代理人根据保险公司的授权代为办理保险业务的行为,由保险公司承担责任。

因此,在独立个人保险代理人专属于某家保险公司、仅能代理对应产品的前提下,保险公司负有义不容辞的管理责任。依据《通知》,保险公司应严格甄选独立个人保险代理人,严把人员管理关;并落实独立个人保险代理人管理责任,加强业务授权、执业登记管理,强化日常管理、风险管控,严把行为管理关。

相应的,《通知》也以保险公司为单位发展独立个人保险代理人模式,要求保险公司在推行前向保险监管部门书面报告工作规划、管理制度、业务状态、风险管控等方面的情况,并在过程中定期填报独立个人保险代理人业务数据。与此同时,《通知》还要求保险监管部门着力查处保险公司不履行管控职责等行为并追究责任。

不难理解,这是我国在独立个人保险代理人发展初期的审慎选择;可以想象,在不久的未来我国或将与发达的独立代理人市场全面接轨,允许独立个人保险代理人队伍与不同保险公司建立起相互独立的代理关系。

另外考虑到保险专业代理机构、保险经纪机构从业人员从事工作内容、发展模式与保险公司销售人员基本一致,《通知》还规定保险专业代理、保险经纪机构及其从业人员可参照《通知》执行。因此不仅对于个人保险代理人,对于保险公司、保险专业代理机构、保险经纪机构而言,这无疑也是业绩“弯道超车”的机会。

《中国保险业发展“十三五”规划纲要》指出要建立多层次、多成分、多形式的保险中介服务,随着《通知》于1月1日起正式执行,其有望推动独立个人保险代理人模式加速落地,从而缓解保险代理人员流动性大、留存率低的情况,提高销售队伍稳定性及专业保险服务水平,最终促进行业高质量转型发展。

阅读排行榜

-

1

保险实务解析:公估机构能否保持第三方中立角色立场?

-

2

保险公司解散、破产,保险消费者权益如何保障?

-

3

什么是建工意外险?解读建工意外险保险责任与保险特征!

-

4

什么是设计责任保险?解读设计责任保险特征与保险保险责任

-

5

保险经纪人与保险代理人同为中介角色有何区别?

-

6

工程保险保费如何厘定?解读工程保险费率计算及风险因素

-

7

工程预付款保证保险与业主支付保证保险有哪些区别?

-

8

雇主责任风险有哪些?雇主责任险的保险特点与实务要点

-

9

地震导致的在建工程受损,哪些工程保险可以发挥补偿作用?

-

10

风控干货 | 施工安全常见的风险与防范对策!

推荐阅读

-

1

华泰人寿高管变阵!友邦三员大将转会郑少玮拟任总经理即将赴任业内预计华泰个险开启“友邦化”

-

2

金融监管总局开年八大任务:报行合一、新能源车险、利差损一个都不能少

-

3

53岁杨明刚已任中国太平党委委员,有望出任副总经理

-

4

非上市险企去年业绩盘点:保险业务收入现正增长产寿险业绩分化

-

5

春节前夕保险高管频繁变阵

-

6

金融监管总局印发通知要求全力做好防汛救灾保险赔付及预赔工作

-

7

31人死亡!银川烧烤店爆炸事故已排查部分承保情况,预估保险赔付超1400万元

-

8

中国银保监会发布《关于开展人寿保险与长期护理保险责任转换业务试点的通知》

-

9

连交十年保险却被拒赔?瑞众保险回应:系未及时缴纳保费所致目前已妥善解决

-

10

董事长变更后,中国人寿新添80后女总助