前三季互联网车险保费再遇“滑铁卢”!“综改”能否扭转颓势?

- 2020年11月22日

- 10:45

- 来源:

- 作者:

随着“互联网+”的出现,我国众多传统行业迎来了新机遇和新挑战。新模式出现、高速度融合,令很多传统公司跳转到新的营销模式。互联网保险也不例外。

据中国保险行业协会公布的数据显示,2014-2019年间,我国经营互联网财险业务的公司数量从33家增至70余家。近日『A智慧保』获悉,至2020年三季度末,财险市场中经营互联网业务的公司共73家,其中45家开展互联网车险业务。

作为时代发展的产物,互联网财险市场经历了上升发展、下滑萎缩、调整回暖的不同阶段,这在互联网车险领域表现得最为明显。

01 保费继续萎缩

2020年前9月,互联网财险保费收入574.86亿元,同比负增长5.88%。其中,互联网车险保费收入160.55亿元,同比负增长23.52%,占比27.93%;非车险保费收入414.31亿元,同比增长3.36%,占比72.07%。

如果单看互联网车险,2020年前9月保费收入160.55亿元,同比负增长23.52%。从整体业务发展来看,在互联网财险市场上,车险保费下滑依旧。

此前,中保协发布《2014-2019年互联网财险市场分析报告》显示,互联网车险业务发展趋缓并持续走低。

具体表现为

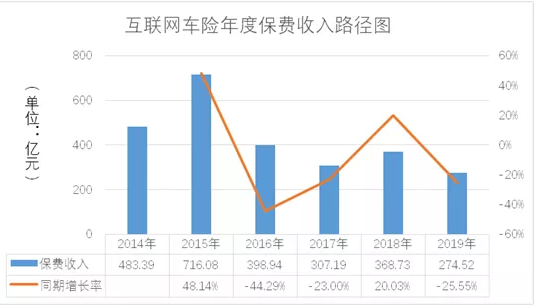

○ 2015年,互联网财产保险迎来蓬勃发展时期,全年互联网财产保险保费收入768.36亿元,其中互联网车险业务为716.08亿元,同期增长48.16%,业务占比高达93.2%。

○ 2016-2017年是互联网车险业务持续下滑的两年。

○ 2018年,市场主体主动探索互联网车险业务发展新模式,互联网车险业务有回暖现象,实现了短暂的恢复性增长。

○ 2019年,互联网车险业务保费收入为274.52亿元,同期负增长25.55%。

2019年年初,互联网车险业务占比跌破50%,直至2019年底占比仅为32.74%。而到了2020年三季度末,互联网车险占比再次下滑,占比为27.93%。

02 传统险企聚集地

从公司层面看,互联网车险市场集中度相对全渠道来讲较低。例如,前9月,互联网车险保费收入居前五的是大地保险、平安产险、太保产险、人保财险、泰康在线,合计保费收入89.07亿元,占整个互联网车险的55.48%。其中,居第一位的大地保险,占比27.96%。

如此来看,互联网车险保费规模居前的多以传统险企为主,只有一家专业互联网财险公司进入了前五名。按照中保协之前的分析,由于车险是重落地服务的保险产品,加上互联网车险业务存在渠道转换的客观原因,因此在线下销售占据优势的传统车险经营公司,在互联网车险经营中也占据着明显的优势。

特别是在2017年之前,互联网车险在整个互联网财险中占据绝对比重,传统车险经营保险公司的优势更为明显。

从签单数量看,排名前五的险企是大地保险、太保产险、人保财险、众安保险、华海财险,与以上保费收入排名并非一致。

据了解,作为刚需的保险产品,很多消费者是从4S店投保车险,还有一部分消费者是直接通过保险公司自营渠道购买。

从资料看,前9月互联网车险保费主要收入来自于保险公司自营的移动App与保险专业中介机构,分别为65.13亿元和44.52亿元。尤其是通过保险公司自营渠道进行销售,更容易吸引消费者。这或许也是传统险企大力发展“自营”模式的重要原因。

03 “综改”下如何突围?

“互联网车险业务发展情况呈现出费改政策相关性,与商业车险改革时间推动点密切关联。”《2014-2019年互联网财险市场分析报告》曾指出。

具体来看,自2015年6月开始,随着商业车险改革的推进,互联网车险产品(车险电销专用产品)演变为渠道系数,过去的电商价格优势不再独享,各公司可以在一定范围内自主制定渠道定价策略,形成互联网车险业务回流传统渠道的客观局面,互联网车险业务受到较大冲击。

2015年

互联网车险保费收入716.08亿元,同比增长48.14%,在互联网财险中占比超过九成,达到最高峰。但随着车险改革的深入、监管制度的完善,互联网车险上演了波浪式发展。

2017年7月

监管部门印发《关于整治机动车辆保险市场乱象的通知》,其中对保险公司与第三方网络平台合作车险业务提出了合规性管控要求,对互联网车险业务形成一定冲击,从根本上改变了互联网车险的发展生态。当年,互联网车险保费收入跌至307.19亿元,同比下降23%。

2020年上半年

中保协曾经分析,互联网保险销售过程的全流程溯源使线上业务更加透明,因此,在当前形势下互联网车险渠道竞争力较低,持续回流至代理渠道,导致互联网车险持续萎缩。

如今,车险市场再次迎来最大规模的综合性改革,从全渠道的车险发展看,保费下降成为共识。但这对于互联网车险到底影响几何?

泰康在线副总裁左卫东在接受媒体采访时表示,“对于包括泰康在线在内的新兴互联网保险公司来说,银保监会在实施方案中明确了支持中小险企优先开发差异化特色化的创新产品,这就给了我们创新空间,泰康在线也将利用银保监提供的创新窗口,发挥科技和服务优势,通过大数据、人工智能、UBI等技术和互联网方式,为用户提供更贴合自身需求的个性化产品和更便捷的线上化服务”。

面对互联网营销服务的不断变化升级,能够在互联网车险市场打拼江山,新技术运用和创新服务可能才是关键。众安保险相关人士也解释,公司一直在技术、数据、业务模式等方面进行投入和探索,包括产品和模式方面的创新储备。长期来看,众安保险将利用累计的大数据优势开展差异化创新。就在车险“综改”当天,众安保险首批上线费改后的首款产品众安新车险,通过扩展保险责任,提升商业三者险限额,下调附加费用率并增加增值服务附加条款打拼市场。

创新的不止新型公司,传统公司也在线上线下联动。

值得期待的是,面对渐近饱和的汽车市场,以及车险“综改”深入推进,车险保费增长越来越难,互联网渠道如何分得一杯羹?可能未来拼的就是科技赋能的人性化服务。

阅读排行榜

-

1

玖亓周评|险资频频举牌背后的“秘密”

-

2

观察|新版中端医疗险,DRG医疗改革的解药吗?

-

3

2024偿付能力扫描:化险关键期,“谁”把7家险企“拖下水”?

-

4

新能源车企“内卷”:蛇年花式促销,“保险补贴”揽客!

-

5

周评|DeepSeek风暴下的金融业:打败你的不是AI,而是会使用AI的人

-

6

内地、香港狠查:“洗黑钱”专盯“高佣金”保险产品下手!

-

7

DeepSeek风起,保险正在如何“跑步上车”?

-

8

银保“开年”:谁家欢喜,谁家忧?

-

9

车险承保盈利182亿!36家承保亏损,中小险企如何夹缝求生?

-

10

玖亓周评|险资买黄金,有所为、有所不为!

推荐阅读

-

1

华泰人寿高管变阵!友邦三员大将转会郑少玮拟任总经理即将赴任业内预计华泰个险开启“友邦化”

-

2

金融监管总局开年八大任务:报行合一、新能源车险、利差损一个都不能少

-

3

53岁杨明刚已任中国太平党委委员,有望出任副总经理

-

4

非上市险企去年业绩盘点:保险业务收入现正增长产寿险业绩分化

-

5

春节前夕保险高管频繁变阵

-

6

金融监管总局印发通知要求全力做好防汛救灾保险赔付及预赔工作

-

7

31人死亡!银川烧烤店爆炸事故已排查部分承保情况,预估保险赔付超1400万元

-

8

中国银保监会发布《关于开展人寿保险与长期护理保险责任转换业务试点的通知》

-

9

2024年新能源商业车险保费首次突破千亿元

-

10

连交十年保险却被拒赔?瑞众保险回应:系未及时缴纳保费所致目前已妥善解决