如何确定保险赔偿责任?事故、近因、范围三步走

- 2020年11月06日

- 10:45

- 来源:

- 作者:龚保儿

保险责任的承担以保险事故的发生为前提。保险事故即保险合同约定的保险责任范围内的事故,其准确确定对判断保险人是否承担保险责任起决定性作用。因此,为了准确地确定保险责任,首先必须确定保险事故。

其次关于保险赔偿责任,我国保险实务界有这样一句话:判断责任看近因,决定赔偿看范围。前者作为判断保险人应否承担保险责任的原则、后者作为判断保险人承担多少保险责任的原则,虽未直接体现在现行保险法中,却已成为司法实践中的重要标准。

1、确定责任看事故

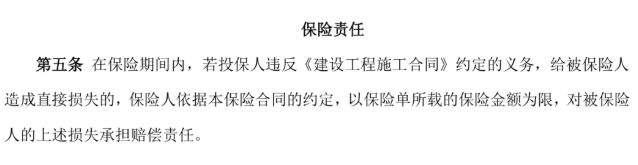

按照保险合同当事人约定保险事故的表达方式,保险可以分为概括保险和列举保险两类。下图所示的履约保证保险责任条款便以“若投保人违反《建设工程施工合同》约定的义务,给被保险人造成直接损失”概括了保险事故。

确定保险事故通常包含主体确定、损害事件确定、事件发生区域确定三个步骤。如依据上图,保险事故必须满足投保人违约、其违约行为给被保险人造成直接损失这两个条件。相对应的,投保人发生违约(满足条件一)后,被保险人应及时做好记录,并及时书面通知保险人;而后在因此出现直接损失(满足条件二)后,被保险人一方面需履行索赔材料义务,辅助保险人核实损失情况;另一方面需履行施救义务,采取必要、合理的措施防止或减少损失。

另外,确定保险事故还需考虑责任免除条款列举的保险标的范围、承保风险种类、损失赔偿范围,发生在所列范围内的保险事故也不构成保险责任。

2、判断责任看近因

近因即发生事故造成损失的最直接、最有效并起主导作用或支配作用的原因,而非在时间与空间上最接近损害结果的原因。实务中其可分为一因一果和多因一果两种类型:对于单一原因造成的损失,单一原因即为近因;对于多种原因造成的损失,持续地起决定或有效作用的原因为近因。

近因的认定一般遵循自前向后推断、自后向前回溯两种方法:从最初事件出发、按照逻辑推理判断出的最终事件与保险事故相符,则该最初事件为近因;从保险事故出发、按照逻辑倒推能够回溯到最初事件且没有中断,那么最初事件即为近因。

近因原则是认定保险事故与保险标的损失之间有无因果关系,从而确定保险责任的基本原则。按照近因原则,引起损害的近因被视为根本原因:当引起保险事故发生、造成保险标的损失的近因属于保险责任时,保险人应负有保险责任;而若近因属于除外责任,保险人不承担保险责任。

近因原则还是判断保险事故数量的重要原则。按照近因原则,源自同一近因的全部损害结果系属一次事故。由此,中保协发布的履约保证保险、质量保证保险示范条款都将投保人基于同一近因,在保险责任范围内给被保险人造成的一系列直接经济损失视为一次保险事故。每一次保险事故可简称为每次保险事故,简单理解即一次事故或一个事件引起的一系列事故。

近因原则要求保险人在保险事故发生后及时认定近因,而后在确定保险责任、判断保险事故数量的基础上,保险人方能决定承担多少保险责任。

3、决定赔偿看范围

在以责任险为代表的财产保险中,为确定和限制保险责任,实务界广泛采用责任总额和每次事故(Per-Occurrence)责任限额相结合的方法。前者规定了保险人在保险期限内所承担的最高赔偿金额,后者则限制了保险人对每次保险事故造成的损失所承担的最高赔偿金额。

前者在工程保证保险中即对应着保险金额。由于保险人以保险金额为限承担赔偿责任,因此履约保证保险和预付款保证保险示范条款也明确:本保险合同的保险金额将随保险人的赔付而相应降低。若投保人或被保险人欲恢复出险前的保险金额,也应按照保险人要求补交保险费,并由保险人审核出具相应的批单。

后者在实践中还发展出了每次事故财产损失责任限额、每次事故免赔额等变种。如履约保证保险和质量保证保险示范条款便结合了责任总额与每次保险事故免赔额:保险合同既明确保险人以保险单所载的保险金额为限承担赔偿责任,也要求每次保险事故免赔率(额)由投保人与保险人在签订保险合同时协商确定,并在保险单中载明。两相结合下,示范条款为保险责任划定了上限和下限,理赔金额无上限、小额损失风险占据大量理赔资源的情况都能够得到较好解决。

因此,在明确保险责任与保险事故数量的基础上,保险人需在额度范围内对被保险人的保险损失扣除免赔额金(如有)后予以赔偿。这也符合损失补偿原则:保险事故发生使被保险人遭受损失时,保险人应在保险责任范围内对被保险人所受的损失进行补偿。损失补偿原则还进一步派生出代位求偿原则和重复保险分摊原则。前者使保险人在赔偿后有权向投保人或其担保人(如有)进行追偿,后者要求重复保险的各保险人按照其保险金额与保险金额总和的比例承担赔偿保险金的责任。

按照保险基本原则中的近因原则和损失补偿原则,保险赔偿责任遵循三大原则:确定责任看事故,判断责任看近因,决定赔偿看范围。对于保险人而言,把握三大原则是其高效开展理赔工作的前提;对于投保人和被保险人而言,熟悉三大原则也能帮助其避免侥幸心理。

阅读排行榜

-

1

保险实务解析:公估机构能否保持第三方中立角色立场?

-

2

保险公司解散、破产,保险消费者权益如何保障?

-

3

什么是建工意外险?解读建工意外险保险责任与保险特征!

-

4

什么是设计责任保险?解读设计责任保险特征与保险保险责任

-

5

保险经纪人与保险代理人同为中介角色有何区别?

-

6

工程保险保费如何厘定?解读工程保险费率计算及风险因素

-

7

工程预付款保证保险与业主支付保证保险有哪些区别?

-

8

雇主责任风险有哪些?雇主责任险的保险特点与实务要点

-

9

地震导致的在建工程受损,哪些工程保险可以发挥补偿作用?

-

10

风控干货 | 施工安全常见的风险与防范对策!

推荐阅读

-

1

华泰人寿高管变阵!友邦三员大将转会郑少玮拟任总经理即将赴任业内预计华泰个险开启“友邦化”

-

2

金融监管总局开年八大任务:报行合一、新能源车险、利差损一个都不能少

-

3

53岁杨明刚已任中国太平党委委员,有望出任副总经理

-

4

非上市险企去年业绩盘点:保险业务收入现正增长产寿险业绩分化

-

5

春节前夕保险高管频繁变阵

-

6

金融监管总局印发通知要求全力做好防汛救灾保险赔付及预赔工作

-

7

31人死亡!银川烧烤店爆炸事故已排查部分承保情况,预估保险赔付超1400万元

-

8

中国银保监会发布《关于开展人寿保险与长期护理保险责任转换业务试点的通知》

-

9

2024年新能源商业车险保费首次突破千亿元

-

10

连交十年保险却被拒赔?瑞众保险回应:系未及时缴纳保费所致目前已妥善解决