178家险企首季交账单:“老九家”赚钱占比超八成,中小险企困境凸显,49家仍亏损!

- 2020年09月23日

- 10:54

- 来源:

- 作者:木子

2020年年中临近。随着国内复工复产逐步推进,多个行业的经营开始回归正常轨道。经历“新冠侵袭”后的中国保险业,不出意外地显露出疫情期间的“疲态”。面对新冠疫情,银保监会也表示,保险业务增长承压。“疫情不仅导致生产生活骤降,经济下行压力加大,保险经营活动也受到了制约,业务增长承压。”

行业数据显示

2020年一季度保险公司预计利润总额1002亿元,同比减少169亿元,下降14.44%。其中,产险公司预计利润收入194亿元,同比增加2.7亿元,增长1.42%;人身险公司预计利润为686亿元,同比减少147.5亿元,下降17.7%。

不同于2019年一季度净利润大增的预期,普遍性的下降成为2020年初保险行业的真实写照。其中的原因不乏有新冠疫情的影响,大规模的业务开展受阻,以及资本市场的大幅波动、股价下跌、投资收益收窄等。

近日,随着各家险企2020年一季度偿付能力报告接连披露,新冠疫情下的险企生存图谱展现在行业面前。截至5月6日,已有81家人身险公司、84家财险公司、13家再保险公司披露了一季度成绩单。

『A智慧保』以一季度净利润为基准,收集了各家险企在2020年一季度的表现。其中,81家人身险公司合计净利润679亿元,84家财险公司合计净利163亿元。在两大分险种领域,“寿险老六家”、“财险老三家”的合计净利润为698亿元,占行业总利润的82.9%,与行业预期数值基本相同。

除此以外,另有21家财险公司、28家寿险公司出现了不同程度的亏损。但从盈利面看,大部分险企依旧表现稳定,实现了逆境中盈利。

寿险篇

54家盈利,28家亏损

从寿险公司来看,54家公司在2020年一季度实现盈利,合计盈利720亿元;28家公司出现亏损,合计亏损41亿元。

寿险“老六家”合计盈利占比超八成

具体来看,寿险“老六家”依旧是人身险中的盈利主力,合计实现净利润近512亿元,占寿险公司净利润总和的84.2%。如加上人保寿险一季度28.63亿元的净利润,7家险企的净利润之和就达600亿元,在寿险公司中的占比增至88.4%。

2020年初,一场新冠疫情令中国保险业意外陷入寒冬。保费下降、盈利收缩乃至亏损等现象接连而来。

五大上市险企一季度业绩报告显示,5家公司净利润合计632.38亿元,较2019年同期下降26.71%。其中,中国人寿、中国平安分别下降34.4%、42.7%。

面对净利润的下滑,中国人寿、中国平安均说出了原因,“受传统险准备金折现率假设更新及总投资收益下降的综合影响”,及在新冠肺炎疫情冲击下,经营面临线下业务开展受阻、信用风险上扬、权益市场波动、市场利率下行等诸多不利因素。

这似乎成为疫情期间,寿险业面临的普遍问题。但无论疫情影响几何,寿险“老六家”始终是盈利的“军团”。

另外,盈利超10亿元的中资险企还包括阳光人寿。

14家外资险企盈利过亿元

据统计,盈利在1亿-20亿元之间的29家险企中,外资险企就有14家,成为盈利排行榜中特有的风景。

其中,友邦中国以16.98亿元的盈利水平居于外资寿险公司首位,在整个寿险公司中排于第8位,仅位于寿险“老六家”及人保寿险之后,已赶超大部分中资险企的盈利水平。

作为第一家外资独资寿险公司,友邦“能力”有目共睹,其引进的代理人制度不仅改变了中国寿险的经营销售模式,更为万亿保险市场的塑造,打下了基础。

如今,加速对外开放的中国保险业,令外资险企看到新的发展天地。在分支机构获批标准放宽、外资股东持股比例上升等利好政策下,外资迎来了“春天”。

面对逐步完善的中国保险市场,早已熟悉寿险经营之道的外资险企,将成为中国保险市场中又一支不可忽视的力量。

“银行系”险企近乎全盈利

无论是中资还是外资,“银行系”险企也是不可忽视的一大“军团”。

数据显示,10家银行系险企一季度合计净利润22.33亿元。其中,中邮人寿、农银人寿、招商信诺人寿、工银安盛人寿、建信人寿、中信保诚人寿、交银康联人寿7家险企的净利润均在亿元以上。中荷人寿、中银三星人寿、光大永明人寿净利润过百万,甚至超千万元。

以“银行”为股东背景的银行系险企,是保险业中重要的“金融组合”存在。所谓“背靠大树好乘凉”,基于银行背景下的险企,在销售渠道方面则更偏重银保。借助银行网点及银行客户量,保险公司在业务发展方面或占有一定优势。

此外,还有一些险企盈利超亿元,包括富德生命人寿、国华人寿、华夏人寿、前海人寿、平安养老、合众人寿、昆仑健康、渤海人寿、华泰人寿、太平养老、泰康养老。另有11家险企盈利不足亿元。

5家寿险公司亏损超亿元

有盈利,亦有亏损。『A智慧保』统计,2020年一季度,有28家寿险公司出现了亏损。

其中,23家险企亏损数额在亿元以内,但仍有5家险企亏损超亿元,为国富人寿、利安人寿、珠江人寿、天安人寿、君康人寿,分别亏损1.09亿元、1.57亿元、4.39亿元、11.76亿元、13.65亿元。

君康人寿解释:受新冠疫情影响,公司部分投资项目进度延迟,金融市场大幅震荡下公司为规避风险保持流动性,导致一季度投资收益未达预期;一季度业务较为集中,手续费及佣金支出也随之大幅增加,造成净利润存在季度间周期性。从下半年开始,随着投资收益的逐步兑现,预期利润情况将出现好转;受经营影响,公司2020年一季度的综合偿付能力充足率降低,导致公司最近一期的风险综合评级变化。

财险篇

63家盈利,21家亏损

2020年一季度,财险市场稍好于寿险。据统计,2020年一季度,有63家财险公司实现盈利,合计177.5亿元;21家公司出现亏损,合计亏损14.6亿元。

财险“老三家”合计净利占比近八成

具体来看,财险“老三家”同样是盈利主力,一季度贡献净利润126.2亿元,占整个财险业净利润的77.5%。如加上国寿财险10.72亿元的盈利,4家险企合计净利达136.9亿元,占比提升至84%。

此前,『A智慧保』以五大上市险企为统计标的,计算一季度财险业发展情况。数据显示,2020年前3月,人保财险、平安产险、太保财险合计收入保费2389.11亿元,同比增长3.95%,已扭转前2月保费收入下降的势头。不过,前3月三大财险公司保费增幅较2019年同期同比增速依旧下降13.03个百分点。但从盈利情况看,财险“老三家”的地位依旧难以撼动。

再看盈利在1亿-10亿元之内的险企,共有10家,分别为天安财险、英大泰和、太平财险、众安保险、华安财险、鼎和财险、都邦财险、华泰财险、大地财险、永安财险。

其中,位于财险第二梯队的大地财险,曾与国寿财险竞争“财险老四”之位。但从一季度业绩看,大地财险的保险业务收入为127.04亿元,与国寿财险相差87.3亿元,而大地财险净利润仅为1.49亿元。

半数中小险企盈利不及亿元

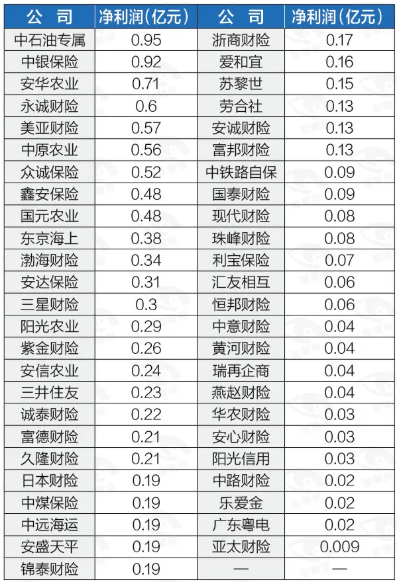

盈利不足亿元的险企居多,有49家,多为中小财险公司。

其中,安华农业、中原农业、国元农业、阳光农业等专业农险公司,中铁路自保、中石油专属、阳光信用等专业领域险企,因业务范围等情况,保险业务收入或不及其他险企,但是盈利方面有自己独特的模式。

需要注意的是,此前浙商财险因踩雷出现巨亏,偿付能力更是一度低于监管红线,引来监管重点关注,并暂停了其接受非车险新业务等监管规定。为了摆脱困境,浙商财险被迫增资15亿元,才使公司迈过监管红线门槛,重新发展。如今,浙商财险实现扭亏,一季度实现净利润0.17亿元。

另外,『A智慧保』发现,中铁路自保一季度净利润为0.09亿元,但其一季度保险业务收入仅为0.05亿元。

3家财险公司亏损超亿元

从亏损险企看,多为小型财险公司,但亦有中型险企在亏损之列。统计显示,中华联合财险2020年一季度亏损6.47亿元,成财险中亏损最多的险企。泰康在线、阳光财险亏损数额也在亿元以上,其他18家险企亏损数额不到亿元。

作为中型险企存在的中华联合财险,如今已是集团型保险公司。但从业务发展看,依旧不及其他集团型公司。2019年,中华联合财险还因信用保证保险陷入踩雷事件,以致于当年净利润近乎腰斩。2020年4月17日,银保监会更是因信用保证保险事件对中华联合财险进行通报,并被罚款80万元,要求停止接受信用保证保险新业务两年。如今,踩雷影响依旧在继续,一季度亏损数额成为最直接的说明。

面对市场寒冬,资本端和负债端将受到较大的压力。从一季度保险业业务发展和盈利状况来看,中小保险公司普遍面临的压力更大,表现在业务压力、投资压力、盈利压力,以及股东增资压力等方面,毕竟成长型险企需要更多的成本投入。

阅读排行榜

-

1

玖亓周评|险资频频举牌背后的“秘密”

-

2

观察|新版中端医疗险,DRG医疗改革的解药吗?

-

3

2024偿付能力扫描:化险关键期,“谁”把7家险企“拖下水”?

-

4

新能源车企“内卷”:蛇年花式促销,“保险补贴”揽客!

-

5

周评|DeepSeek风暴下的金融业:打败你的不是AI,而是会使用AI的人

-

6

内地、香港狠查:“洗黑钱”专盯“高佣金”保险产品下手!

-

7

DeepSeek风起,保险正在如何“跑步上车”?

-

8

银保“开年”:谁家欢喜,谁家忧?

-

9

车险承保盈利182亿!36家承保亏损,中小险企如何夹缝求生?

-

10

玖亓周评|险资买黄金,有所为、有所不为!

推荐阅读

-

1

华泰人寿高管变阵!友邦三员大将转会郑少玮拟任总经理即将赴任业内预计华泰个险开启“友邦化”

-

2

金融监管总局开年八大任务:报行合一、新能源车险、利差损一个都不能少

-

3

53岁杨明刚已任中国太平党委委员,有望出任副总经理

-

4

非上市险企去年业绩盘点:保险业务收入现正增长产寿险业绩分化

-

5

春节前夕保险高管频繁变阵

-

6

金融监管总局印发通知要求全力做好防汛救灾保险赔付及预赔工作

-

7

31人死亡!银川烧烤店爆炸事故已排查部分承保情况,预估保险赔付超1400万元

-

8

中国银保监会发布《关于开展人寿保险与长期护理保险责任转换业务试点的通知》

-

9

2024年新能源商业车险保费首次突破千亿元

-

10

连交十年保险却被拒赔?瑞众保险回应:系未及时缴纳保费所致目前已妥善解决