2024,你要不要开始规划自己的养老?

- 2024年03月03日

- 14:56

- 来源:

- 作者:

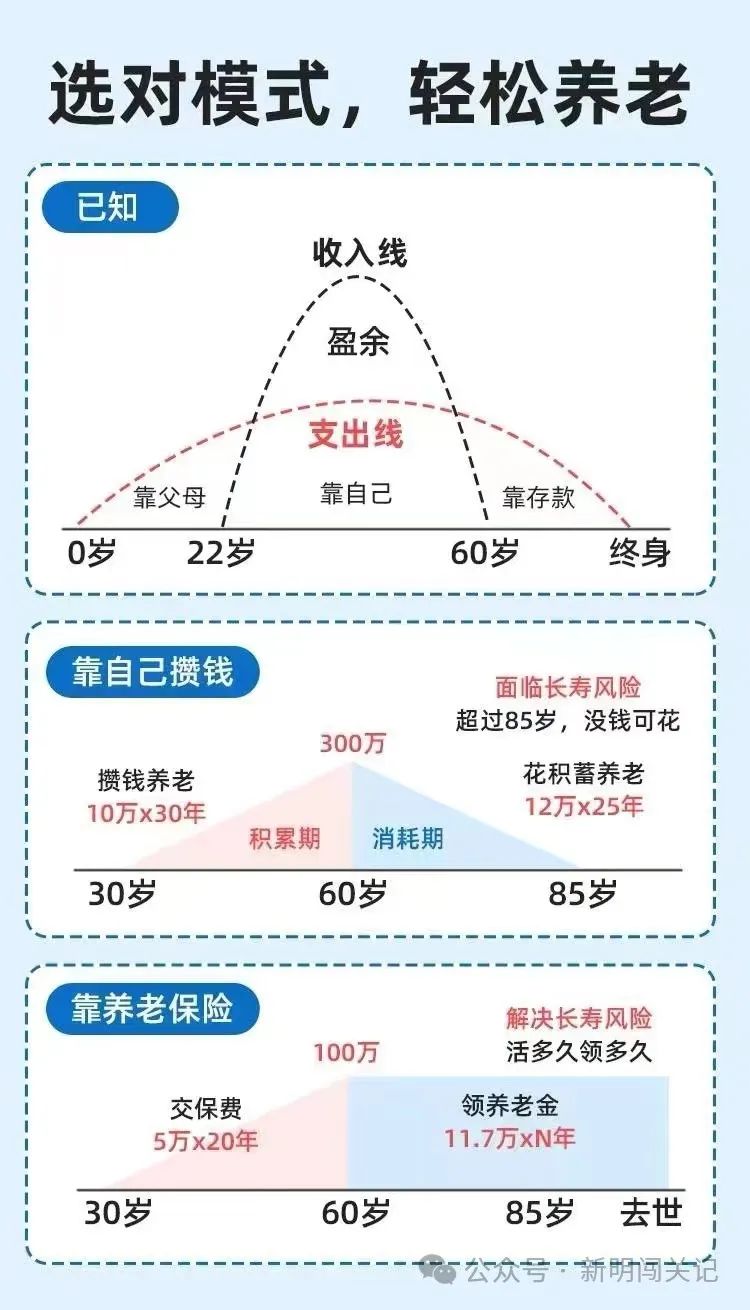

作为80后距离法定退休年龄大概也仅仅有20年的时间,这时间看似还很遥远,但咱想想北京奥运会是不是感觉好像也才开了没多久,但实际上已经过去16年。

在养老这方面你还要指着不太确定的社保养老金吗?当我们老去的时候大概率不会享受到我们父辈所能拿到的养老金水平,原因很简单我们国家的养老体系是现收现付制,我们交的的养老金是供给给40/50甚至是60后这一辈人领取。再加上近些年频上热搜生育率降低,虽然已经放开了三胎政策,但实际上真正去生育的家庭却很少,这也意味着20年后社保缴费人数远低于领取人数。

这是事实可不是危言耸听,感兴趣的朋友可以去查下人口数据,就能得出这样的结论。

现在我们知道了必然发生的事情,面对这样的漏洞临时抱佛脚肯定是来不及的,那就需要我们提前规划。如果你在这之前没想过养老的问题,那在2024年一定要开始规划自己的养老生活,当下的时间节点永远是最好的。

当然作为我个人来说,规划养老的时间可能更提前一些,但在2024年我依然要增加我个人养老金的厚度,而且还要分年龄段去规划。在不延迟退休年龄的情况下60岁正常退休,算上社保+商业保险预计可以领到5千多,其中的商保2500多。

而我现在要做的是在延迟退休到65岁时,我的商业养老金可以再多领一些,而加保和新投保就是我目前最好的选择。有了社保打底让我在老年阶段不至于落魄,有了商业养老金的加持,65岁后我的养老生活应该会比较舒服。

当然上面的规划是基于我个人的情况和商业养老金购买情况来做的,具体到其他朋友也还是要看个人实际需求。

化繁为简将晦涩难懂的保险条款讲清楚就找咱--您的专属保险经纪人:

阅读排行榜

-

1

关于家庭支柱保险配置的几点建议

-

2

宝宝的重疾险配置你得这几方面去考虑

-

3

新生命周期表对人身险的影响

-

4

自由职业没有固定工作单位如何规划养老金

-

5

重疾险保额:守护生命健康的坚固防线

-

6

保险各险种拟人化:生活中的守护者

-

7

想了解中端医疗险?看这一篇就足够

-

8

集中回答你所担心的保单(资产)安全问题

-

9

不能不知道的核保结论

-

10

婚前购买的年金,是否视为个人财产?

推荐阅读

-

1

华泰人寿高管变阵!友邦三员大将转会郑少玮拟任总经理即将赴任业内预计华泰个险开启“友邦化”

-

2

金融监管总局开年八大任务:报行合一、新能源车险、利差损一个都不能少

-

3

53岁杨明刚已任中国太平党委委员,有望出任副总经理

-

4

非上市险企去年业绩盘点:保险业务收入现正增长产寿险业绩分化

-

5

春节前夕保险高管频繁变阵

-

6

金融监管总局印发通知要求全力做好防汛救灾保险赔付及预赔工作

-

7

31人死亡!银川烧烤店爆炸事故已排查部分承保情况,预估保险赔付超1400万元

-

8

中国银保监会发布《关于开展人寿保险与长期护理保险责任转换业务试点的通知》

-

9

2024年新能源商业车险保费首次突破千亿元

-

10

连交十年保险却被拒赔?瑞众保险回应:系未及时缴纳保费所致目前已妥善解决