2019年上半年互联网财产保险市场业务数据通报

- 2020年09月08日

- 10:27

- 来源:中国保险行业协会

- 作者:

根据中国保险行业协会监测分析,2019年上半年,互联网财产保险市场进入新的一个转折点,互联网非车险的保费规模超过互联网车险。以下分别从总体市场情况、分险种发展角度通报互联网财产保险市场业务情况:

一、总体市场情况

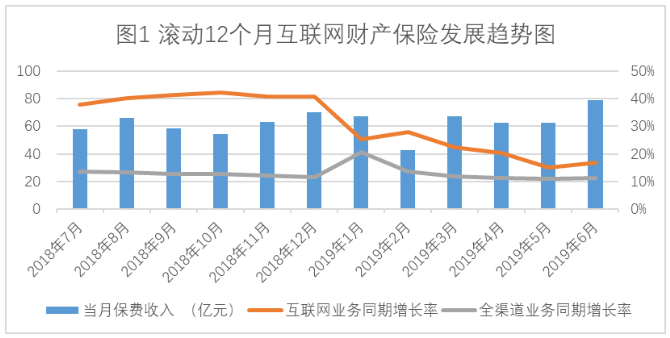

1.互联网财产保险业务规模平稳发展、增速下降。2019年上半年,共计71家财产保险公司开展互联网保险业务,互联网财产保险保费收入共381.53亿元,同比增长16.89%,高出全渠道财产保险市场5.57个百分点;与此同时,较2018年下半年,互联网财产保险业务增速呈现比较明显的下降(见图1)。

2.互联网财产保险业务占产险公司全渠道业务的比重(业务渗透率)整体平稳。2019年上半年,互联网财产保险保费收入占产险公司全渠道累计原保险保费收入6706.00亿元(银保监会网站数据)的5.69%,较同期提升0.27个百分点,且保持平稳上升趋势,但低于2018年0.23个百分点(见图2)。

3.互联网财产保险市场竞争比较充分。2019年上半年,互联网财产保险保费规模位居前八位的公司分别为人保财险、众安保险、人保财险、平安产险、太保产险、大地保险、太平财险、泰康在线和国泰产险,合计保费收入共289.68亿元,CR8(指8个最大的企业占有该市场的份额)为75.93%,较2018年增加0.60个百分点。保费规模位居前三位的为人保财险、众安保险和平安产险,合计保费收入为166.94亿元,CR3为43.76%,较2018年下降6.09个百分点。人保财险跃居第一位占18.45%(见图3)。

4.专业互联网保险公司业务增速有所回调。2019年上半年,众安保险、泰康在线、安心保险、易安保险4家专业互联网保险公司合计保费收入共92.08亿元,同比增速回调至17.85%,比2018年下降63.60个百分点;占整体互联网财险业务的24.13%,比2018年降低0.03个百分点,市场份额基本保持不变。

二、互联网车险发展情况

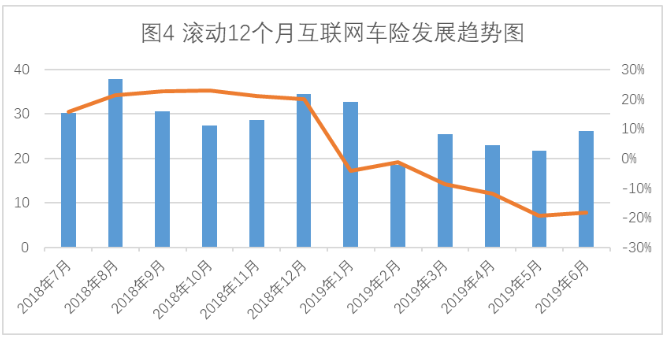

1.互联网车险业务重新呈现负增长状态。2019年上半年,互联网车险业务保费收入共147.66亿元,同比负增长18.12%。与2018年恢复性增长态势相比,下降了近40个百分点(2018年同比增长20.03%)(见图4)。

2.互联网车险业务占比明显下降。互联网车险业务占比长期呈现缓慢下降的趋势,2019年上半年,这种趋势明显加强。2018年,互联网车险业务占比为53.03%,较同期下降9.22个百分点,而2019年上半年,互联网车险业务占比仅为38.70%,半年以内下降近15个百分点。随着互联网车险业务的下滑,相应其业务渗透率(互联网车险业务保费收入与全渠道车险业务保费收入的比值)也呈现下滑趋势。2019年上半年,互联网车险业务渗透率为3.72%,比2018年下降0.36个百分点。

3.从区域市场看,互联网车险业务发展差异较大。2019年上半年,从三大经济区划看,东部地区互联网车险保费收入共81.52亿元,占55.20%,中部和西部地区互联网车险分别占23.72%、21.08%,与全国车险市场的情况基本吻合。从七大区看,华东地区互联网车险保费收入共58.54亿元,占39.64%;从36个省份看,山东、广东、江苏和浙江保费规模最大(见图5)。

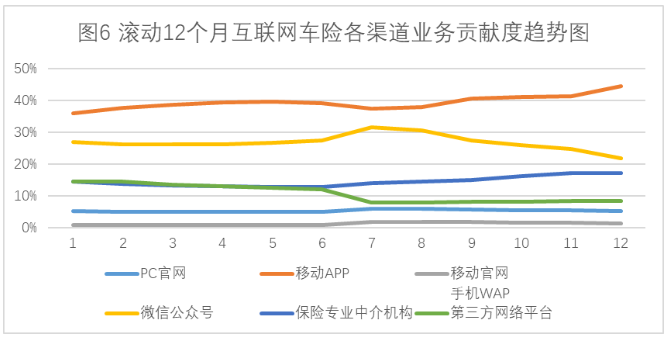

4.互联网车险的渠道来源以保险公司自营移动端为主。2019年上半年,保险公司自营移动端对互联网车险业务的贡献度为67.62%,其中移动APP的贡献度为44.47%,微信公众号的贡献度为21.84%;保险专业中介机构的贡献度为17.31%,第三方网络平台的贡献度为8.36%,而保险公司PC官网的贡献度只有5.20%(见图6)。

三、互联网非车险发展情况

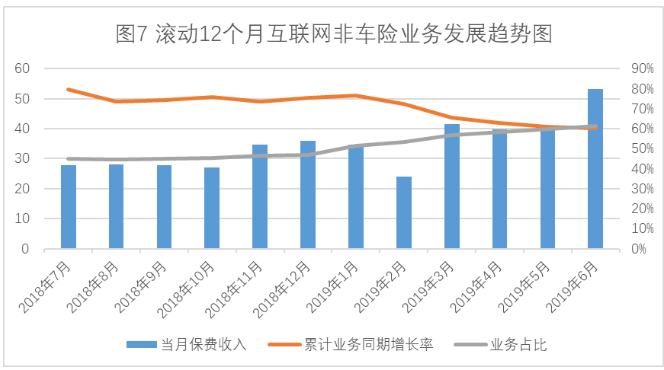

1.互联网非车险业务仍保持平稳高速增长的势头,业务占比持续提升并突破50%,首次高于互联网车险业务规模。2019年上半年,互联网非车险保费收入共233.86亿元,同比增长60.12%,仍保持高速增长的势头;业务占比快速提升至61.30%,从半年度统计维度看,互联网非车险业务规模首次超过互联网车险业务规模(见图7)。

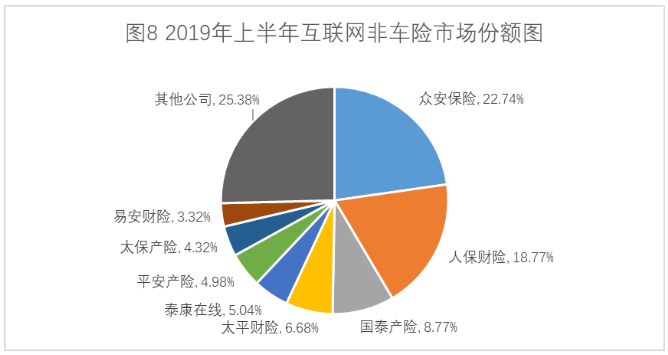

2.互联网非车险市场竞争激烈,专业互联网保险公司优势明显。2019年上半年,众安保险、泰康在线、易安保险分别位居互联网非车险保费收入的第一、第五、第八位,安心财险位居第九位,合计保费收入共80.17亿元,占互联网非车险保费收入的34.28%,专业互联网保险公司在互联网非车险市场中的优势依旧明显,但相比2018年下降约11.5个百分点。互联网非车险市场的竞争比较激烈。前八家公司中,除了众安保险、泰康在线和易安保险之外,其他5家传统保险公司分别为人保财险、国泰产险、太平财险、平安产险、太保产险,合计保费收入共174.50亿元,CR8为74.62%;前3家合计保费收入共117.59亿元,CR3为50.28%,其中市场份额稳居第一位的众安保险占22.74%,但相比2018年下降约8个百分点。可以看出,互联网非车险市场的竞争将会越来越充分,传统保险公司与专业互联网保险公司之间的竞争也将越来越激烈(见图8)。

3.互联网非车险险种结构。2019年上半年,互联网非车险保费收入共233.86亿元,其中意外健康险保费收入共114.40亿元,占(占互联网财产保险总体业务规模,下同)29.98%,体量最大;财产险保费收入共12.21亿元,占3.20%,责任险保费收入共11.83亿元,占3.10%,信用保证险保费收入共45.82亿元,占12.01%,其他非车险保费收入(主要包括退货运费险)共49.61亿元,占13.00%(见图9)。

4.互联网非车险业务渠道仍以第三方网络平台为主。2019年上半年,第三方网络平台对互联网非车险的贡献度为64.85%,保险专业中介机构的贡献度为22.77%,保险公司PC官网的贡献度为7.55%,而保险公司移动端的贡献度仅为2.83%(见图10)。

综上,2019年上半年,互联网非车险业务渗透率快速上升,业务占比高速提升。当前,车险市场竞争加剧,财产保险公司积极开拓非车险市场。传统保险企业的互联网转型是一项系统工程,但正加快节奏。随着国家政策层面的支持,新“国十条”及党的十九大报告均非常重视民生问题,中国银保监会 “十三五”规划纲要提出把服务人民群众生产生活、满足多样化风险保障需求作为保险发展的出发点和落脚点,与人民生活需要息息相关的非车险迎来重要发展机遇,互联网非车险将是下一个互联网财产保险的竞争前沿,并将迎来充分的竞争。同时,行业在积极发展互联网非车险业务的同时,将更重视科学创新、合规经营、防范风险。

阅读排行榜

-

1

麦肯锡2025全球保险业报告:超越传统寿险,实现增长与影响力

-

2

元保联合清华五道口保险中心发布《中国互联网保险发展报告(2024)》:未来5年保费有望突破万亿大关

-

3

《2024职场人健康保障报告》:晚上10点成健康险投保高峰

-

4

报告:目前134个城市惠民保正常运营产品迭代聚焦十大方向

-

5

中再寿险发布《全球视野下商业长期护理保险发展研究报告》

-

6

报告称养老社区逐渐受青睐,“险养协同”如何更进一步

-

7

中国保险行业协会编撰出版《2023年中国保险行业人力资源报告》

-

8

《AIGC大模型赋能下的数字保险建设新机遇研究报告》发布

-

9

人身险公司保险营销员人数跌破300万业内:人员专业性和AI的使用是服务质效提升关键

-

10

《2024年安联全球财富报告》:过去20年里,中国金融资产年均复合增长率高达15.4%

推荐阅读

-

1

华泰人寿高管变阵!友邦三员大将转会郑少玮拟任总经理即将赴任业内预计华泰个险开启“友邦化”

-

2

金融监管总局开年八大任务:报行合一、新能源车险、利差损一个都不能少

-

3

53岁杨明刚已任中国太平党委委员,有望出任副总经理

-

4

非上市险企去年业绩盘点:保险业务收入现正增长产寿险业绩分化

-

5

春节前夕保险高管频繁变阵

-

6

金融监管总局印发通知要求全力做好防汛救灾保险赔付及预赔工作

-

7

31人死亡!银川烧烤店爆炸事故已排查部分承保情况,预估保险赔付超1400万元

-

8

中国银保监会发布《关于开展人寿保险与长期护理保险责任转换业务试点的通知》

-

9

2024年新能源商业车险保费首次突破千亿元

-

10

连交十年保险却被拒赔?瑞众保险回应:系未及时缴纳保费所致目前已妥善解决