对话上师大汪传江:以健康管理为中心,推进商业健康保险高质量发展

- 2020年09月04日

- 14:43

- 来源:平安健康险医保

- 作者:汪传江

十九大报告指出,中国特色社会主义的社会主要矛盾已经转化为“人民对美好生活的需要同不平衡不充分的发展之间的矛盾”。健康是一切美好生活的基础,因此要“把人民健康放在优先发展的战略地位”,整合健康资源、健康产业,建设人人共建共享的健康中国。商业健康保险作为社会医疗保障制度的必要补充,对于构建多层次医疗保障体系、满足人民群众更高层次的医疗保障需求、推进健康中国战略建设均具有重要意义。

对话 | 第四期 | 特邀嘉宾

01

商业健康险迎来大发展期

近年来,随着居民生活水平与健康需求的不断提高,医疗保健消费水平节节攀升,商业健康险也迎来了快速发展。如图1所示,近十年来商业健康险原保费收入与赔付支出均呈现出高速增长势头,尤其是2015年后原保费收入的增长速度明显加快,年复合增长率超过35%,今年爆发的新冠肺炎更是激发了健康险的巨大需求潜力。

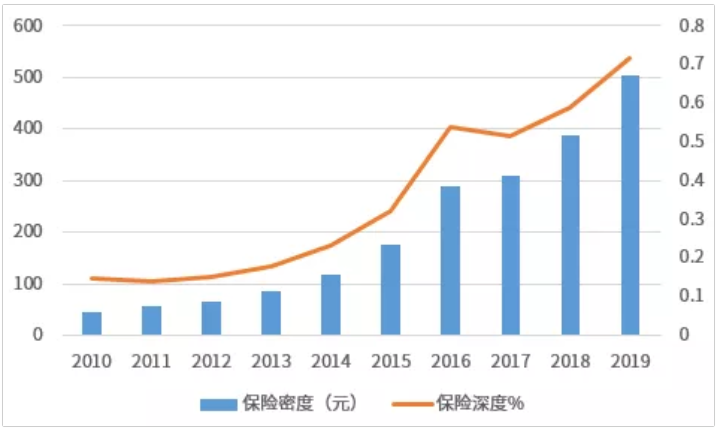

保费收入的持续增长也带动了保险密度与保险深度的快速上升,商业健康保险密度由2014年的人均125元提升到2018年的380元,人均享有的保障水平大幅提高,而保险深度的快速上升表明健康保险的发展要明显快于国民经济的整体发展速度(如图2所示)。2019年底银保监会等13部委联合发布的《关于促进社会服务领域商业保险发展的意见》显示,力争到2025年,健康险市场规模超过2万亿。

保费收入的快速增长,是健康保险市场的需求不断扩大的结果,说明民众的健康与保险意识不断增强。同时,理赔支出的不断上升也说明商业健康保险帮助众多投保人有效防范了疾病引起的健康费用支出风险,充分发挥了健康保险的健康风险保障功能。可以肯定,随着人口老龄化以及人们对美好生活需求的不断攀升,健康险将迎来更大的发展。总之,商业健康险已成为商业保险的重要增长点,未来发展可期。

图1:近年来商业健康保险原保费收入与赔付支出变化

数据来源:银保监会网站

图2:近年来商业健康保险的保险密度与保险深度变化

数据来源:根据银保监会与中国统计局数据整理计算

02

大健康时代呼唤商业健康险转型升级

“大健康”是根据时代发展、社会需求与疾病谱的改变,提出的一种新的全局健康理念。它围绕衣食住行与生老病死,关注各类影响健康的危险因素和误区,强调生命的全过程与全面呵护,提倡自我健康管理。

大健康理念倡导的是一种健康的生活方式,不仅要“治已病”,更要“治未病”,消除亚健康,积极、主动、全面地做好健康管理与健康保障。

在我国经济进入高质量发展阶段与人口老龄化不断严峻的形势下,党的十九大根据“大健康”理念提出了“健康中国”战略,预示着“大健康时代”的来临,加速了包括健康保险在内的大健康产业的蓬勃发展。在大健康时代与“健康中国”战略实施的背景下,商业健康险在快速增长的同时,也将面临一些重要挑战。

首先,单纯的事后费用补偿功能已经不能满足多层次、多样化的健康与保险需求,无法适应大健康时代的保险发展要求。从目前国内市场推出的商业健康险来看,大多是费用补偿型与定额给付型的,仅仅充当了医疗和健康服务买单的“出纳”,缺乏疾病监测、健康管理服务等衍生功能,无法对消费者的疾病风险与健康进行干预与管理。随着居民生活水平的不断提升,多层次、多样化的健康与保险需求不断出现,这种单纯的“事后”理赔补偿功能显然已经无法适应“大健康”时代保险需求向投保前后两段广阔延伸的现实需求。

其次,主要面向健康人群,对于非健康人群缺少必要的覆盖,无法满足大健康时代的全民健康保障要求。长期以来,保险企业基于自身风险管控考虑,仅仅面向健康人群提供健康保险产品供给,但随着人口老龄化以及慢性病的年轻化,需要逐渐将带病人群纳入商业健康保险的范围内,构建覆盖全人群的医疗保障体系,提高全民健康保障水平。但将带病人群逐渐纳入,也将对保险企业的风险管控能力与精算技术提出了更高要求。

最后,保险机构与医疗机构之间缺乏有效合作机制,医疗费用无法得到有效控制,行业盈利能力有待提升,无法适应大健康时代健康产业整体融合发展的趋势要求。长久以来,在商业健康险领域,保险机构与医疗机构之间缺乏有效的合作机制,不仅导致产品结构单一,产品线宽度无法得到拓展,同质化严重,而且使得医疗费用无法得到有效控制,赔付率高企,保险公司运营成本过高。再加上企业专业化水平不高,市场价格战竞争激烈,企业盈利能力严重不足,致使商业健康险虽然拥有万亿级的蓝海市场,却面临长期不盈利的尴尬局面。根据最新财报显示,在保费收入高速增长的背景下,目前国内7家专业健康险企业中,仍然只有3家在上半年实现了盈利,且利润额较低。

03

以健康管理为中心,推动商业健康险高质量发展的主要方向

商业健康险的快速发展,得益于大健康理念的普及与大健康产业的发展。当前,健康险发展呈现出的巨大潜力与发展困境,体现的是供给与需求之间的不匹配,亟待对商业健康险的供给侧进行变革。大健康时代,健康险的发展,不能将视野仅仅局限于保险领域,而应站在“大健康”的全局视角下统筹考虑,以此推动商业健康险的高质量转型发展。

健康保险作为大健康产业的重要组成部分,要实现健康高质量发展,需要秉承“大健康”理念,坚持以“健康管理”为中心,实现以下三个重要转变。

第一:转变服务内容

由仅仅提供健康风险集中分摊与保障机制,向提供全方位的健康管理服务转变,延伸产品线宽度,实现健康险的健康管理服务的重要功能,推动健康保险的服务化与数据化。

当前,商业健康险行业竞争激烈的关键原因,在于保险公司仅仅充当了为医疗和健康服务消费买单的‘出纳’,导致产品线过窄,服务内容单一。商业健康险在健康管理方面有着天然优势,应该借助商业健康险的支付功能,成为消费者健康管理解决方案专家与托管人,在提供传统疾病费用支出赔付的同时,逐渐向提供服务赔付(如长期护理保险)转变,乃至承担整合健康服务资源、管理健康发展曲线的职责,为消费者提供全生命周期、全景式的健康管理服务。在国内,已有部分企业正在积极转型,例如平安健康险2019年健康管理业务的营收收入已接近10亿元,成为最耀眼的业务板块。

第二:转变服务流程与环节

由注重疾病发生后的费用理赔向事前健康预测、事中医疗干预与事后康复指导的全流程健康管理与服务转变,提升对疾病等健康风险进行预防与控制的能力。

从本质来讲,疾病发生后的费用补偿,仍然是一种被动的健康管理方式,没有实现对疾病发生的机率进行干预与控制,因此无法降低保险企业的理赔支出成本。通过将服务流程与服务重心前移,对投保人的健康状况进行积极干预与管理,可以有效降低疾病的发生机率,不仅能够提升投保人的健康水平,而且能够降低保险人的理赔支出与运营成本,从而提升保险公司的持续盈利能力。同时,通过全流程与全生命周期的健康管理,能够有效积累健康数据,为健康大数据的有效应用提供基础。

第三:转变服务模式

由保险企业单独提供疾病费用支出风险保障与服务,向以保险为平台整合一系列大健康服务、构建以服务客户健康管理为中心覆盖全生命产业链的健康服务体系转变,提升保险企业的健康管理服务整体效能与产业地位。

根据国际经验,在美国商业健康险发展的初期,传统费用报销型保险产品占据主导,保险与健康服务也缺乏深度融合,二者处于相对割裂的状态,但在由传统的费用报销型到管理式医疗的转变过程中,美国的健康保险逐渐取代了医疗服务成为整个健康产业链中的核心。

因此,可以借鉴美国的发展经验,打通保险与医疗服务融合发展的体制机制障碍,发展管理式医疗,最终形成一体化的经营模式。这样不仅能够形成有效的费用控制与合理定价机制,同时也是人工智能与大数据快速发展背景下,避免信息孤岛,实现医疗服务与健康保险等全产业数据信息共享、发挥健康大数据巨大潜力的必由之路。

总之,商业健康保险应主动适应大健康时代的发展趋势与要求,以 “健康管理” 为中心,转变服务内容、服务环节与服务模式,推进全生命周期、全景式、全链接的健康管理服务,实现高质量发展,助力 “健康中国” 建设。

阅读排行榜

-

1

2025年1月10日保险行业每日新闻

-

2

西藏定日县地震保险业已赔加预赔超3500万元

-

3

险企持续“瘦身”:开年22家保险分支机构被撤销保险代理人也少了

-

4

分红险“上货架”动真格卖不动分得少难题待解

-

5

中国保险行业协会:当前普通型人身保险产品预定利率研究值为2.34%

-

6

看好中国市场高增长空间开年外资保险加码布局动作不断

-

7

试点八年减负800亿长护险走向全国还有哪些“痛点”?

-

8

深圳发布2025版知识产权保险产品清单“科技+保险”激发创新动力

-

9

多部门详解深化养老服务改革:优化养老服务政策加大资金投入支持

-

10

票面利率腰斩!险企融资成本大降发债连续两年超千亿增资连年下滑

推荐阅读

-

1

华泰人寿高管变阵!友邦三员大将转会郑少玮拟任总经理即将赴任业内预计华泰个险开启“友邦化”

-

2

金融监管总局开年八大任务:报行合一、新能源车险、利差损一个都不能少

-

3

53岁杨明刚已任中国太平党委委员,有望出任副总经理

-

4

非上市险企去年业绩盘点:保险业务收入现正增长产寿险业绩分化

-

5

春节前夕保险高管频繁变阵

-

6

金融监管总局印发通知要求全力做好防汛救灾保险赔付及预赔工作

-

7

31人死亡!银川烧烤店爆炸事故已排查部分承保情况,预估保险赔付超1400万元

-

8

中国银保监会发布《关于开展人寿保险与长期护理保险责任转换业务试点的通知》

-

9

连交十年保险却被拒赔?瑞众保险回应:系未及时缴纳保费所致目前已妥善解决

-

10

董事长变更后,中国人寿新添80后女总助