��һ���� ���÷�Χ

һ�����涨��������ͨ���������գ��������ٱ��ա�����ա��������պ������˺����ա�

�ڶ����� ���ս��

����������ͨ�����ٱ��պ��˻������ղ�Ʒ���������ս��������α��ս�����ۼ��ѽ����ѵı���Ӧ��������Ҫ��

���У�����������ָ��������ԭʼͶ��������ϵ�ʱ������������ټ�ȥ1�����õ������䡣

������ͨ�����ٱ��յ�����������������Ӧ�������������ʱ������κ��������ʱ������Ρ�

�������ڱ���ݼ��ĸ��˶������գ���������ʹ�ñ����ڼ��ڵ�ƽ���������ս����㣬ƽ���������ս��ձ����ڼ��ڸ���������������ս�������ƽ�����㡣

�������� ���շ�

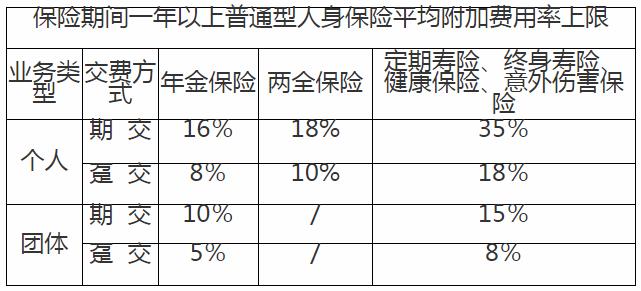

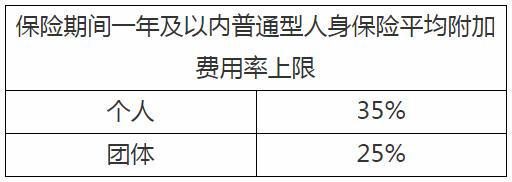

�ġ����չ�˾�嶨���շѣ�Ӧ������һ�㾫��ԭ�������ù�ƽ�������Ķ��ۼ��衣

�塢���չ�˾�嶨���շѵļ��������

��һ��Ԥ������

�����ڼ�һ�����ϵIJ�Ʒ�����չ�˾���嶨���շ�ʱ��Ӧ���ݹ�˾��ʷͶ�ʻر��ʾ���Ͷ�δ���ĺ���Ԥ�ڼ���Ʒ����������ԭ��ȷ��Ԥ�����ʡ�

������Ԥ��������

���չ�˾���嶨���շ�ʱ��Ӧ�Թ�˾ʵ�ʾ������ݺ���ҵ���������ľ��鷢���ʱ�������Ϊ������ͬʱ����δ�������ƺͷ��ձ仯����������ԭ��ȷ��Ԥ�������ʡ�

������Ԥ�����ӷ�����

���չ�˾���嶨���շ�ʱ����������ȵ�Ԥ�����ӷ������ɱ��չ�˾�����趨����ƽ�����ӷ����ʲ��ó����±��涨�����ޡ�ƽ�����ӷ�������ָ��������Ԥ�����ӷ��þ�����ֵ֮��ռ����ë���Ѿ�����ֵ֮�͵ı�����

�������չ�˾Ӧ���Զ��ۼ�����ز������ж��ڻع�������������ݹ�˾ʵ�ʾ��鼰ʱ������ز�����

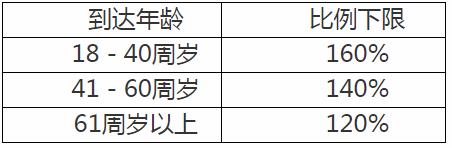

�ߡ������ڼ䳬��һ����߱����ڼ��䲻����һ�굫���б�֤���������ұ�֤���ʵ��ڼ䳬��һ��IJ�Ʒ�����չ�˾�ڲ�Ʒ����ʱӦ����������ԡ�

���б�֤���������ұ�֤������ָ���ڱ�֤�����ڼ��ڣ���ǰһ�����ڼ����ǰ��Ͷ��������������룬���չ�˾���밴��ԭ����ͱ�֤���ʼ����б��ĺ�ͬԼ����

���IJ��� �ֽ��ֵ

�ˡ������ڼ�һ�����ϵIJ�ƷӦ���յھ�������ʮ�������㱣���ֽ��ֵ�������ڼ�һ�꼰���ڵIJ�ƷӦ���յ�ʮ�������㱣���ֽ��ֵ��

�š������ڼ�һ�����ϵIJ�Ʒ�������ĩ������ֵ����

�������ĩ������ֵ������ָΪ���㱣�����ĩ��������ֽ��ֵ�����ձ���������������ͼ��㷽����õ�������ֵ��

��һ���������

1.�����ʲ������ֱ���ʱ�嶨���շ���ʹ�õ�Ԥ�������ʣ�

2.������ͨ���������յĸ��ӷ����ʲ����±��涨����ֵ���м��㣺

|

�������

��� |

��һ�� |

�ڶ��� |

������ |

�Ժ�

���� |

|

���� |

�������ա������������������ա������˺����� |

18% |

/ |

/ |

/ |

|

��ȫ���� |

10% |

/ |

/ |

/ |

|

����� |

8% |

/ |

/ |

/ |

|

�ڽ� |

������Ϊ10������ |

�������ա������������������ա������˺����� |

65% |

50% |

35% |

10% |

|

��ȫ���� |

35% |

20% |

20% |

10% |

|

����� |

30% |

20% |

15% |

10% |

|

������Ϊ10����19�� |

�������ա������������������ա������˺����� |

80% |

75% |

60% |

10% |

|

��ȫ���� |

45% |

25% |

25% |

10% |

|

����� |

40% |

25% |

15% |

10% |

|

������Ϊ20�꼰���� |

�������ա������������������ա������˺����� |

85% |

80% |

75% |

10% |

|

��ȫ���� |

50% |

25% |

25% |

10% |

|

����� |

45% |

25% |

15% |

10% |

������ͨ���������յĸ��ӷ������ɹ�˾��������ȷ����

3.���ʲ������ֱ���ʱ�嶨���շ���ʹ�õ�Ԥ�����ʼ���2����

���������㷽��

1.���ݸñ����ı������κ�������Ⱦ����ѣ�����������������á�δ���������㡣��ȷʵ�����á�δ����������ģ����Բ��á���ȥ�������㡣

2.������������Ⱦ�����Ϊ�ñ�����ȵ�ë���ѿ۳����ӷ��á����У�ë������ָ���������ĩ������ֵ����ļ���������¼���ı��շѣ����ӷ���Ϊë���ѳ����ϱ��й涨�ĸ��ӷ����ʡ�

�������������ĩ������ֵ�������ñ����ڱ������ĩ�����������

ʮ�������ڼ�һ�����ϵIJ�Ʒ�������ĩ��������ֽ��ֵ

�������ĩ��������ֽ��ֵ�DZ��չ�˾ȷ�������ֽ��ֵ��ͱ�������㹫ʽΪ��

ϵ��r�����й�ʽ���㣺

����

MCVΪ�������ĩ��������ֽ��ֵ��

PVRΪ�������ĩ������ֵ����

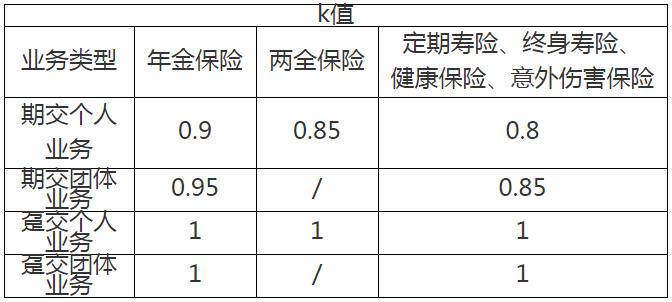

nΪ���������ڼ䣨��������ʱ��n=1����

tΪ�Ѿ���������ȣ�t=1,2,����

����k��ȡֵ�����±���

ʮһ�������ڼ�һ�����ϵIJ�Ʒ�������ĩ�����ֽ��ֵ

���չ�˾���Խ������涨��ȷ���ı������ĩ��������ֽ��ֵ��Ϊ�������ĩ�����ֽ��ֵ��Ҳ�������������ļ�������ͷ���ȷ�������ֽ��ֵ����Ҫ��֤����ֵ�����ڰ����涨��ȷ���ı������ĩ��������ֽ��ֵ��

�������������ȡ���汣�ս�֮����ʣ�ౣ����ȵı����ֽ��ֵ�����ɱ��պ�ͬԼ����

ʮ���������ڼ�һ�����ϵIJ�Ʒ����������б����ֽ��ֵ���ݱ������ĩ�����ֽ��ֵ�������ķ���ȷ����

ʮ���������ڼ�һ�꼰���ڵIJ�Ʒ����������б�������ֽ��ֵ����δ�������ѷ���ȷ����

���岿�� ��������

ʮ�ġ���������ļ������

��һ����������

�����ڼ�һ�����ϵIJ�Ʒ�������ʲ��ø�����������Ľϵ�ֵ��

1.�й�������ṫ����δ�������������������ʣ�

2.�������嶨���շ���ʹ�õ�Ԥ�����ʡ�

����������������

�����������������ʲ��á��й���������ҵ������������2010��2013�������ṩ�����ݡ�

���չ�˾Ӧ���ݲ�Ʒ����������������ԭ�����忼��ͬһ��Ʒ���Ʒ��ϵ�ȫ�����������ա�����ʹ�á��й���������ҵ������������2010��2013�����й������֪ͨ���������2016��108�ţ��ľ���涨ѡ����������

�������������������⸶����

1.�������������������ʹ�õķ����ʡ��⸶�����⸶���裬Ӧ�ϸ�ִ����ؼ�ܹ涨��û�м�ܹ涨�ģ�Ӧ������ִ�У�

��1����˾���Բο�����������ⲿ����ȷ���⸶���裬����Ҳ�ɸ���ʵ�ʾ���������б����

��2����˾ȷ�����⸶����Ӧ������������������ʵ�ʾ���ÿ����ӡ�

��3������˾�⸶������ʵ�ʾ�����ȳ��ֲ��㣬�ҷ�����������żȻ��ԭ��Ӧ��ʱ�����������裬�������������������������

��4���⸶���������Ӧ���ڲ�Ʒ�����ϸ���������������Ʒ����ж�����������ε��⸶���裬���Ժϲ�������

2.�Խ��������а����ķ�����ҽ�����Σ���ҽ�Ʒ�����ص���������Ӧ������ҽ�Ʒ���ͨ�����ء�ÿ��ͨ�ͱ�������Ӧ������3%�����������ҽ�������и��������ͨ�ͺ��ҽ�Ʒ��ÿ������ø�����Ϊ���ޡ�

ʮ�塢�����ڼ�һ�����ϲ�Ʒδ������������ļ��㷽��

�����ڼ�һ�����ϲ�Ʒ������ĩ����δ������������Ӧ���á�δ���������㡣��ȷʵ�����á�δ����������ģ����Բ��á���ȥ�������㡣

��һ��ƽ���ѣ��ɷ����ڵĸ��ڱ�����ͬ��

�������������������ղ���һ������ȫ��������, ��������ղ����������⾻���ѷ�����

1.һ������ȫ��������

��1���������������Ѧ�ȡ�����������������ξ�����ֵ

��2�����������꾻���Ѧ�

�����й�ʽ��δ���������������������㣺

��+���ڽ����ڳ��ľ�����ֵ=PNL�ڽ����ڳ��ľ�����ֵ

����PNLΪ���ݷ���δ������������������ȷ���Ľ����ڼ���⾻���ѡ�

2.�������⾻���ѷ���

��1�����������꾻���Ѧ�

��={1-min������Ԥ�������ʣ�r��}*����ë����

���У�����ҵ��r=0.35

����ҵ��r=0.15

��2��������������⾻���Ѧ�

�����湫ʽ�ͷ���δ���������������������㣺

��+���ڽ����ڳ��ľ�����ֵ=PNL�ڽ����ڳ��ľ�����ֵ

����PNLΪ���ݷ���δ������������������ȷ���Ľ����ڼ���⾻���ѡ�

3.�������������������������������������������������������������

4.���������������������꾻���Ѹ���ë���ѣ���Ӧ���ᱣ�Ѳ������𡣱��Ѳ�������Ϊδ�����������������������ë����֮��ľ�����ֵ��

5.�������ĩ����δ������������Ϊ�������������Ѳ�������֮�ͣ���δ�����������õ��ڱ������ĩ�����ֽ��ֵ�뱣�����ĩ�������֮�͡�

6.������ĩδ������������ļ��㣬Ӧ����������Ӧ����һ�������ĩ�ı���δ�����������𣬿۳���������һ�������ĩ�������������ñ������ĩ����δ��������������в�ֵ���㣬������δ�������������ѣ�������������Ѵ���ë���ѣ���Ϊδ����ë���ѣ���

��������ƽ���ѣ��ɷ����ڵĸ��ڱ��Ѳ�ͬ��

1.�������ĩδ������������Ϊδ���������γɱ����ڸ���ë���Ѳ��ֵľ�����ֵ�����㹫ʽ���£�

��APV��Max��Bi �C Pi��0����

����

APVָ������ֵ�����������ӵ�ʮ�����涨��

Biָδ����i����⸶���γɱ���

Piָδ����i���ë���ѡ�

2.�������ĩδ�����������õ��ڱ������ĩ�����ֽ��ֵ�뱣�����ĩ�������֮�͡�

3.������ĩδ������������ļ��㣬Ӧ��������Ӧ����һ�������ĩ�ı���δ�����������𣬿۳���������һ�������ĩ�������������ñ������ĩ����δ��������������в�ֵ���㣬������δ����ë���ѡ�

4.������Ͷ�����ᱣ�ջ����ܱ��������ϵ���ͨ�����ղ����ñ��涨��

ʮ���������ڼ�һ�꼰���ڲ�Ʒδ������������ļ��㷽��

�����ڼ�һ�꼰���ڲ�Ʒ��ȡδ������������Ӧ���������з���֮һ��

��һ����ʮ�ķ�֮һë���ѷ�������Ϊ�������ᣩ��

������������ʮ���֮һë���ѷ�������Ϊ�������ᣩ��

���������ݷ��շֲ�״�����Բ���������Ϊ�����������ķ�������ȡ��δ�����������õ��ڷ�����һ���ͣ��������ý���Ľ�С�ߡ�

δ���������������ȡ����һ��ȷ��������������ġ�

�����ڼ�Ϊһ�꼰���ڲ�Ʒδ���������������ȡ���Ӧ�����������������нϴ��ߣ�

��һ��Ԥ��δ���������������ÿ۳����Ͷ������֮�����

���������������������ռ������б����˱�ʱ���˱���

δ��������������ģ�Ӧ����ȡ���Ѳ������������ֲ�δ�������������ǰ�������нϴ���֮��IJ�

ʮ�ߡ���֤���εĶ�����������

1.���б�֤���������֤���ʵIJ�Ʒ��Ӧ�ڵ�ǰ�����ڼ�������ṩ��֤��������֤���ʵ��ڼ��ڼ�������������𡣱������ĩ��������������ڣ������ڼ��ڸ�������ȵ�Ԥ����������֮���ڱ�֤���ʲ��ֵľ�����ֵ֮�͡������ʲ��ø����й�������ṫ����δ�������������������ʡ�

2.�ṩ����ת��ѡ��Ȩ�IJ�Ʒ����ǰһ�����ڼ���������ձ��պ�ͬԼ����Ͷ���˿���ת������һ�����κͷ��ʾ�ȷ���IJ�Ʒ��Ӧ�ڵ�ǰ�����ڼ��ڼ�������������𡣱������ĩ��������������ڣ�ִ��ѡ��Ȩʱ�³б���Ʒδ���������γɱ���ֵ����ë������ֵ���ֵľ�����ֵ�������ʵ������������������ʡ�

������ڶ��ѡ��Ȩ��ֻ��ѡ������һ��ʱ��Ӧ����������������ߵ�ѡ��Ȩ�����ͬʱѡ����ʱ��Ӧ������ѡ��Ȩ�Ķ�����������֮�ͼ��ᡣ

ʮ�ˡ�δ���������

���չ�˾Ӧ�ڻ�����ĩ����δ���������

��һ�����Ѿ����������¹ʲ���������⡢���չ�˾��δ����ⰸ�����չ�˾Ӧ����ȡ�ѷ����ѱ���δ��������𡣱��չ�˾Ӧ����ȡ�𰸹��Ʒ����������Ⱥ����ķ���������ȡ�ѷ����ѱ���δ���������

���������Ѿ����������¹ʵ���δ������⳥����������չ�˾Ӧ����ȡ�ѷ���δ����δ��������𡣶��ѷ���δ����δ���������Ӧ���������ֵķ������ʺ;������ݵ����أ����ٲ������ݷ����������������չ����B-F�����⸶�ʷ��е����ַ��������ѷ���δ����δ��������𣬲�ѡȡ������������ֵȷ����ѹ���ֵ��

���չ�˾�ܾ���ʦ�ж����ݻ�������ȷ���������Ŀɿ��ԣ��������ҵ��ľ������ݲ���3��ģ�Ӧ�����ղ����ڸû�����ʵ�����֧����10����ȡ�ѷ���δ����δ���������

ʮ�š���������������

����ǰ��������������ʱ�����չ�˾Ӧ��������Ʒ���ϸά�ȵķ�����Ϊ������Ԫ��������������������ı����������Ľ��������Ľ��û��ʵ���Բ�������������㣬�����չ�˾�ܾ���ʦ�жϺ�Ҳ���Բ��÷��鷽�����㡣

��ʮ��������ĩ������������

����������������֮���ǻ�����ĩ������������������ͱ������չ�˾���Բ������������ļ�������������������������ĩ�����������𣬵�Ҫ��֤����ֵ�����ڰ����涨��ȷ���ĸ�����������֮�͡� |

���������� 44030502000019��

���������� 44030502000019��