一篇关于世界最早保险合同的老论文

小编:该文系刊登于1972年《风险与保险》杂志(The Journal of Risk and Insurance)上的一篇论文,因国内普遍持有“1347年保单”为现存最早保单的看法,此文介绍了更早的“1343年保单”,故小编认为有必要将其译出,如需原文,私信我。

正文3786字

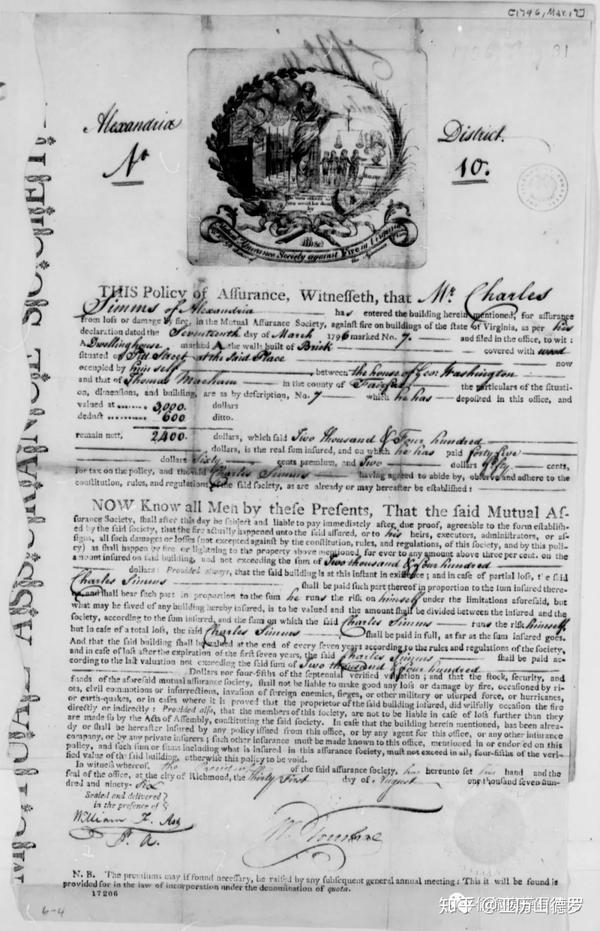

18世纪的火险合同

新发现:最早的保险合同

The Earliest Insurance Contract.A New Discovery

Humbert O. Nelli

The Journal of Risk and Insurance,Vol.39,No.2(Jun,1972),215-220.

摘要:笔者在近期的意大利热那亚学术考察中有新的发现:一份1343年2月13日的海上保险单。半个世纪以来,公众普遍接受了现存最古老的保险合同是1347年10月23日的观点。最新的发现则将这个日期往前提了四年半。同先前的Mutuum Nauticum(难译,应该是意大利语,Mutuum的一种解释是loan for consumption,消费借贷?Nauticum是与航海有关的词汇)或者说海上借贷(marine loans)一样,新发现的保险合同在内容上也具有一定的模棱两可。海上借贷能够满足古代和中世纪早期的商业需求,但是商业革命发生后,人们就需要海上保险了。

这份保险合同之所以有模棱两可的词语,是为了能够在罗马法(小编:罗马法泛指罗马奴隶制国家法律的总称,存在于罗马奴隶制国家的整个历史时期。12世纪初,因当时西欧的法律状况同商品经济发展及社会生活极不适应,而罗马法是资本主义社会前调整商品经济关系的最完备的法律,可以满足当时财产和契约关系的变化需要,故得到了复兴。该法对西方文明影响非常深刻,在其基础之上形成了现在的大陆法系)的规范下给自己套上合规的外衣。毕竟在那个年代,保险合同并没有法律上的规范,需要第一批人去摸索。且当时的相关法律禁止了律师和公证人去设计复杂的交易规则,保险规则和保费厘定也就受到了一定的限制。

在意大利热那亚国立文献馆(State Archives of Genoa)有一份记录着1347年10月23日的保险合同,一直被认为是世界上有记录以来最早的保险合同。最近的发现已经改变了这一观点。

笔者在最近的欧洲学术考察之旅中专心于对中世纪文献的研究,在热那亚(Genoa),笔者了解到佛罗伦萨大学的Federigi教授在他即将出版的著作《意大利的保险》(Insurance in Italy)披露了下面一份文件,这份文件将有记录以来的最早保险合同提前了四年半。

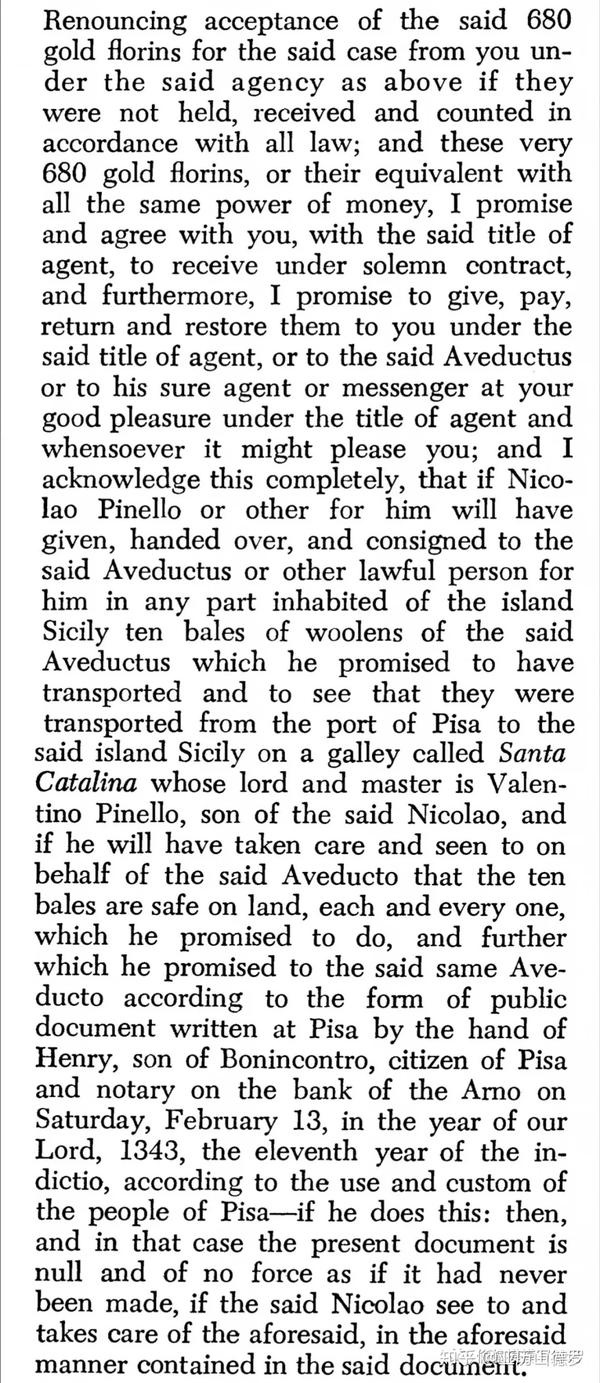

1343年2月13日保单

(原文为拉丁文,英文附下)

以上帝之名,阿门。我,Amigueto Pinello,自由之子,Panormo的商人,我以Johannus Pinello之名发誓,向你:Tomaso Grillo,Aveducto Guillelmo的代理,做出承诺(小编:Amigueto Pinello即为保险人,Tomaso Grillo即为投保人,为Aveducto Guillelmo效力):

我已确认收到了你的爱意和关照,你和你所代表的Aveducto Guillelmo——给予并和我分享了680弗罗林金币(小编:当时亚平宁半岛城市流通货币)。

对应于下文中所给出的条件,你宣布放弃保有这笔680弗罗林金钱的所有权。我在这份庄严的合同下,给你和你所代表的Aveducto承诺,并接受了你这680弗罗林。再者,我承诺将以Aveducto之名运作这笔钱,是Aveducto,或者是令你满意的被代理方,总之不论何时,包你满意。我还完全确认了一件事:如果Nicolao Pinello或者他的替代者将Aveducto名下的十大包羊毛纺织品从Pisa(比萨)运送并交付至Sicily(西西里)Aveducto所要求的Santa Catalina处,Santa Catalina效力于Valentino Pinello大人,是Nicolao之子,如果他确认收到了这些货,并且确认这些货物和他与Aveducto在Pisa时所订立的文件要求完全一致,这个文件由Henry在公元1343年2月13日礼拜六拟定,Henry是Bonincontro之子,Pisa公民,Arno银行的公证人。那么,本合同将失去任何约束力,就如从未订立过一样。

否则,也就是货物没有按要求送达,那么我,上文的Amigueto,承诺将会给予你,Tomaso,Aveducto的代理,一笔以680弗罗林为基数的双倍赔偿金。这笔赔偿金用以补偿你所受到的伤害和损失,不论是因意外、诉讼或是其他约定过的原因所造成的损失。我向你发誓并郑重承诺我将履约。

以上,在toto

合同的意义

14世纪中叶的这一合同有一定的历史意义,有力地证明了最初的保险规则的构建是源于先前古老的Mutuum Nauticum或海上借贷合同的。

很多权威人士也认同海上保险是现代保险的起源和前身,但是他们同时也认为海上保险和现代保险有着一些根本性上的不同。现代保险是一种经商人士去规避风险的财务手段,他们认为这种形式的保险在14世纪以前并不存在。海上借贷的主要目的是去设立一笔基金,通常是同行之间互相拿出利润的一部分,去帮助贸易出险的人,通常是单次出航。来自海上的危险是偶发性的,保险的目的就是将财产损失的风险转移给大家。

关于Mutuum Nauticum

海上借贷(Mutuum)的历史根源可以追溯到公元前2000年的古巴比伦人的商业活动。这一巴比伦的制度被当时的海上民族腓尼基人传播到了希腊,而后扩散至罗马。德摩斯梯尼(小编:就是那个小时候口吃的古希腊演说家)留下来的讲稿里就有很好的海上借贷合同的例子。

罗马人借鉴了海上借贷制度后将其发扬,在狄奥多西和查士丁尼法典的规范下,罗马人开始多人合作经营海上借贷。也正是罗马法,在中世纪早期真正的保险开始被社会需要的时候,还发挥着一定的阻碍作用。

海上保险的马赛克

合同中的含糊其辞

最新发现的1343年合同和1347年的合同(英文附下)一样,也和中世纪晚期甚至是现代保险合同有共同点:乍看上去会有含糊其辞的语句。和现今的保险合同一样,这些迂回的语句是保险本身的需要,最新的研究也揭示了这么做的目的。

1347年合同的第一段的最后一句是“对应于下文中所给出的条件,(投保人)宣布放弃保有这笔金钱的所有权”(Renouncing acceptance of the said money not held,received,and counted in accordance with all the law in the said case)。在1343年合同第二段起首,也有着十分类似的句子,这么写是为了澄清没有借贷的产生。当时,如果贷方想要对借方启动索偿程序,他只需要在誓言下保证这笔钱的确有给过借方的行为即可。文中这句放弃声明可以断绝这种情况的发生。

1347年合同第二段中有提到“我(保险人)同意将这份庄严的契约给予你并由你保管”(I agree and promise to you with solemn stipulation to render and restore to you),保证如果船舶或货物没有安全到达双方约定的目的地,保险人将给予赔偿。在1343年的合同中,保障对象则是十大包羊毛纺织品。这种表述和之前的海上借贷不同,海上借贷要求的是借方去保证他的货物不会受到损失。而这两份合同的表述都是贷方去给损失的货物给予保障,这和今天的保险合同一致。

第一段中的表述“基于双方相互的关照和爱意”在两份合同中都出现了,这也许是为了表明这笔交易是无息的,或者说保险合同交易是不会预付保费的。但事实并非如此,根据当时高利贷的相关规则,索要利息是普遍但又隐匿的。也有史料证明,在当时的实际操作中,预付运费和保费是存在的。著名会计学教授Florence Edler De Roover认为,在类似的合同签署时,保费已经预先支付给了保险人,因此没必要在合同中写明了。(小编:可是合同中不是写明了吗,不懂...)

现今的保险合同着重保障被保险人在受到损失时的权益,在没有损失发生时保险合同将会失效。与之相似,中世纪的保险合同也指出了在没有损失发生时合同是无效的。

为何玩文字游戏?

公元1350年以前,保险合同并没有法律上的支持,其后随着海上贸易的繁荣,官方终于颁布法令去将保险法制化。原先的罗马法中有关于海上借贷的规定,当时的制度在13世纪以前就够用。除了罗马法,教会的规定也是另一种权威的补充,教法禁止利息的存在,包括当时危险的海洋活动。故当时的经济活动使用了很多擦边球式的术语去规避违法。公元1250年,教皇格里高利签署了反对Mutuum Nauticum的存在,恢复了信用放贷的合同形式。

商业革命(小编:商业革命多指地理大发现后贸易中心的转移,故此商业革命非彼商业革命)发生后,当时的法务人员千方百计地在罗马法的程序框架下寻找并设计合适的方法去服务日益增多的“帷幄商人”(太过睿智、富有、精明以致不用亲自跑码头的商人)。但是在当时的商人中反响有限,精明的商人们发展出了他们的方式。尽管罗马法规定了合同的订立如果没有公证人的参与那么就不具备效力,但很多商人依然会采用口头的方式去订立保险合同。

商业革命

商业革命创造了大量的交换需求,扩展了贸易范围、参与人群和商业组织,更多的商业玩法应运而生,保险则是其中之一,是一种有效的风险转移机制。许多当时设计的行文方式和规则至今依然存在。比如,账目的双重记录,也称为“意大利法”,这种记账方式在1270—1350年间产生。另外,交易清单的简化,与我们现今的支票很相似,由当时来自意大利Prato的Francesco Datini设计。现代银行和商业的某些操作,也可以溯源至当时的早期银行家和商人们的活动。

不幸的是,因为时间、战争、大火等因素,有关于这个中世纪城镇的许多文献都没有保存下来,留下了较多断档。我们很难去准确还原脱胎于海上借贷的现代保险产生的日期。Florence Edler De Roover教授认为最早的现代保险应该是在1275—1325年之间产生。不管事实是什么,持久地陷入对现代保险和中世纪保险定义之间的争论是没有意义的,1343年和1347年的合同是目前知道的最早的保险脱胎于海上借贷的有力证据。

在意大利的其他城市,合同的内容则显得更为正式,这似乎是出于海运活动在这些地方更为流行的原因。在同样使用拉丁语的意大利Palermo,保险合同上清楚地写明了双方都认可保险标的是船或是货、货物的数量、收取的保费等信息。Florence Edler De Roover教授曾摘录出同是记录于1350年3月15日在Palermo写的两份保险合同,合同中清楚写明了双方认可的预支保费和货物数量,完全无视教令的束缚。

若想寻找最初的保险合同,困难是比较大的,大概率是藏在私人文献或档案当中。Francesco Datini留下的文献就是一个很好的例子,他在世时就将其往来的私人商业信函都予以保存。在他去世后,这些文件被编辑成册,收藏于他所在的城市,保存在了普拉托(Prato)国立档案馆。他所留下的文献包含了约400份最初的保单,最早一份是1379年4月13日。

结语

本次发现的1343年保险合同与之前有记录的最老保单在形式和用词上有一定的相似之处,既将最早保险合同的年限往前提了四年,又有力地证明了保险合同是起始于罗马法框架下的海上借贷。发生在13世纪的商业革命迫切地需要一种类似于现代保险的规则体系,现代保险便萌芽于此。

而罗马法的框架和教会规定则限制了这一萌芽的发展,于是便造成了早期保单上模棱两可的擦边球辞藻。随着历史的演进,对现代保险的需求愈发增加,精明的商人和银行家们逐渐解决了这一问题。

新发现的1343年保单1

新发现的1343年保单2

新发现的1343年保单3

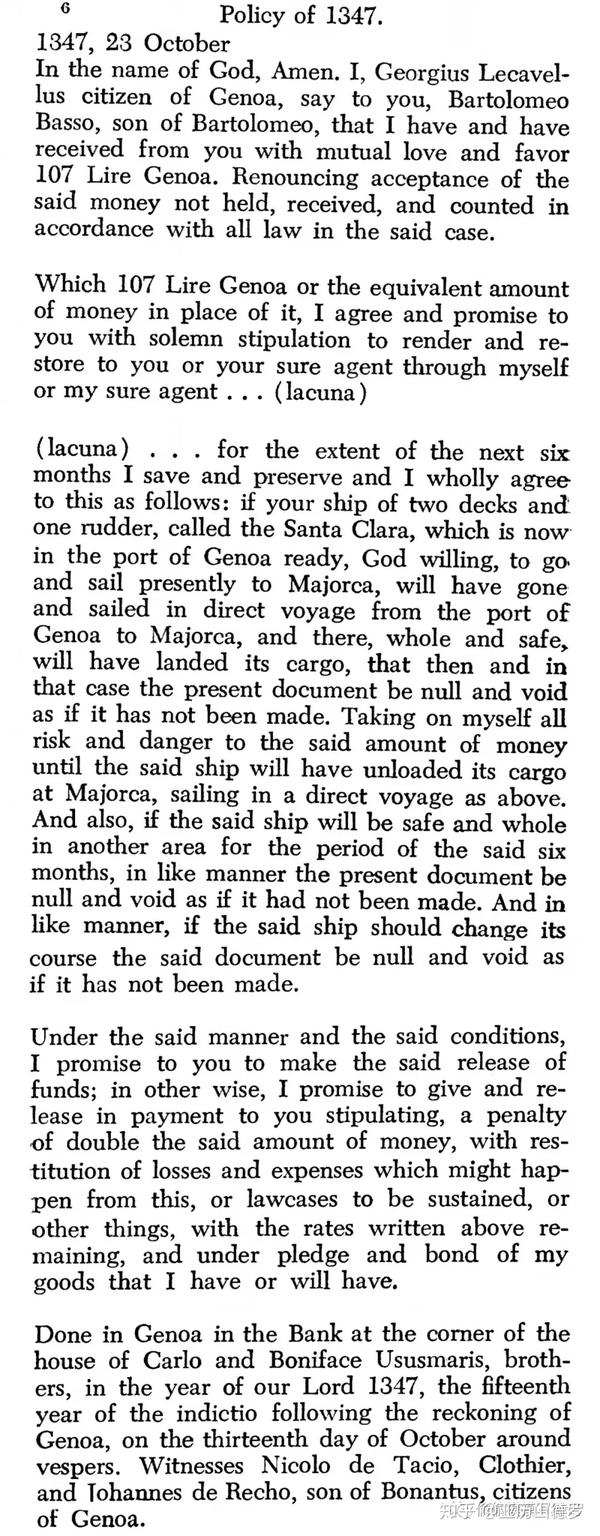

原来的1347年保单